Khi kinh doanh, nhiều hộ gia đình và cá nhân thường băn khoăn: liệu hộ kinh doanh có xuất được hóa đơn VAT cho khách hàng không? Đây là câu hỏi quan trọng, đặc biệt với những người bán hàng online, mở quán ăn, cửa hàng bán lẻ hay dịch vụ nhỏ lẻ, bởi nhiều khách hàng, đối tác thường yêu cầu hóa đơn VAT để hạch toán và khấu trừ thuế. Vậy pháp luật hiện hành quy định thế nào, hộ kinh doanh có thể xuất loại hóa đơn nào và nếu muốn xuất hóa đơn VAT thì cần làm gì? Bài viết này sẽ giúp bạn có câu trả lời chi tiết, cập nhật theo các nghị định mới nhất năm 2025.

1. Hộ kinh doanh có xuất hóa đơn VAT được không?

Căn cứ khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP, được sửa đổi bổ sung bởi điểm a khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP quy định:

“Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài;

đ) Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.”

Mặt khác, tại khoản 2 Điều 11 Luật Thuế giá trị gia tăng 2024 cũng quy định về phương pháp khấu trừ thuế:

“Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

a) Cơ sở kinh doanh có doanh thu hằng năm từ bán hàng hóa, cung ứng dịch vụ từ 01 tỷ đồng trở lên, trừ hộ, cá nhân sản xuất, kinh doanh;

b) Cơ sở kinh doanh tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân sản xuất, kinh doanh.”

Từ những căn cứ trên có thể thấy hộ kinh doanh không thuộc đối tượng áp dụng phương pháp khấu trừ thuế GTGT, nên không được xuất hóa đơn giá trị gia tăng (VAT). Hộ kinh doanh chỉ được phép sử dụng hóa đơn bán hàng điện tử, trên đó không có dòng thuế suất và số tiền thuế GTGT riêng.

Nếu khách hàng yêu cầu hóa đơn VAT để khấu trừ thuế đầu vào, hộ kinh doanh bắt buộc phải chuyển đổi sang loại hình doanh nghiệp để đủ điều kiện kê khai theo phương pháp khấu trừ và được phép xuất hóa đơn GTGT.

2. Các loại hóa đơn hộ kinh doanh có thể sử dụng

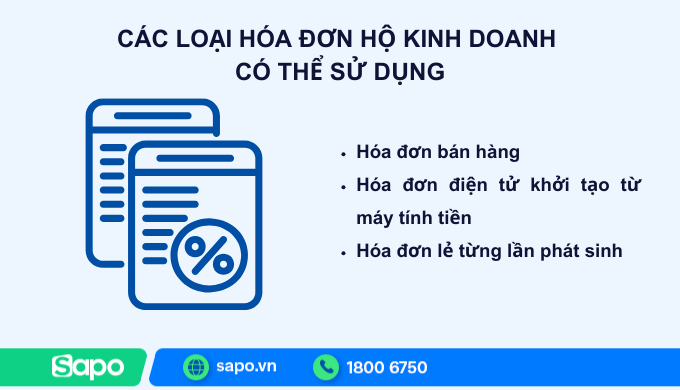

Mặc dù không được phép xuất hóa đơn giá trị gia tăng, hộ kinh doanh vẫn có thể sử dụng một số loại hóa đơn khác theo quy định pháp luật.

1, Hóa đơn bán hàng

Theo khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP, được sửa đổi bởi Nghị định 70/2025/NĐ-CP:

“Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

Như vậy, hộ kinh doanh nộp thuế theo phương pháp trực tiếp sẽ được sử dụng hóa đơn bán hàng để giao cho khách.

2, Hóa đơn điện tử khởi tạo từ máy tính tiền

Căn cứ khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi Điều 11 Nghị định 123/2020/NĐ-CP):

“Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu hằng năm từ 01 tỷ đồng trở lên và có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng… phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Điều này có nghĩa là với các hộ kinh doanh trong lĩnh vực bán lẻ, ăn uống, dịch vụ… có doanh thu từ 1 tỷ/năm trở lên thì bắt buộc phải sử dụng hóa đơn điện tử từ máy tính tiền.

3, Hóa đơn lẻ từng lần phát sinh

Theo khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP:

“Trường hợp tổ chức, hộ, cá nhân không thuộc diện phải sử dụng hóa đơn điện tử nhưng có nhu cầu sử dụng hóa đơn thì được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử.”

Do đó, hộ kinh doanh nhỏ lẻ, không thường xuyên xuất hóa đơn, vẫn có thể xin cấp hóa đơn lẻ tại cơ quan thuế khi phát sinh nhu cầu.

3. Quy định mới về hóa đơn điện tử cho hộ kinh doanh (2025)

Từ ngày 01/6/2025, Nghị định 70/2025/NĐ-CP chính thức có hiệu lực và bổ sung nhiều quy định mới siết chặt việc sử dụng hóa đơn điện tử đối với hộ kinh doanh.

1. Đối tượng bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền

Căn cứ khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi Điều 11 Nghị định 123/2020/NĐ-CP:

“Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế số 38/2019/QH14 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ; ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách; dịch vụ vui chơi, giải trí; hoạt động chiếu phim…) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Như vậy, các hộ kinh doanh trong lĩnh vực bán lẻ, ăn uống, F&B, dịch vụ trực tiếp… có doanh thu từ 1 tỷ đồng/năm trở lên phải bắt buộc dùng hóa đơn điện tử từ máy tính tiền.

2. Hộ kinh doanh có thể được cấp hóa đơn điện tử lẻ

Khoản 3 Điều 15 Nghị định 123/2020/NĐ-CP (được giữ nguyên):

“Trường hợp hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải sử dụng hóa đơn điện tử nhưng có nhu cầu sử dụng hóa đơn thì cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh. Người nộp thuế phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn.”

Điều này cho phép hộ kinh doanh nhỏ lẻ, doanh thu thấp, không thường xuyên phát sinh nghĩa vụ xuất hóa đơn, vẫn có thể xin cấp hóa đơn điện tử theo từng lần khi khách hàng yêu cầu.

3. Đã ngừng việc sử dụng hóa đơn giấy

Theo lộ trình, cơ quan thuế sẽ không còn bán hóa đơn giấy đặt in như trước đây, mà thay thế bằng hóa đơn điện tử có mã. Hộ kinh doanh cần đăng ký sử dụng qua mẫu 01/ĐKTĐ-HĐĐT theo Phụ lục IA ban hành kèm Nghị định 123/2020/NĐ-CP.

4. Hộ kinh doanh muốn xuất hóa đơn VAT thì phải làm gì?

Như đã phân tích, hộ kinh doanh không được phép áp dụng phương pháp khấu trừ thuế giá trị gia tăng, do đó không thể tự xuất hóa đơn VAT. Nếu có nhu cầu xuất hóa đơn giá trị gia tăng để phục vụ khách hàng hoặc đối tác, hộ kinh doanh bắt buộc phải chuyển đổi loại hình sang doanh nghiệp.

Căn cứ khoản 2 Điều 11 Luật Thuế giá trị gia tăng 2024:

“Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

a) Cơ sở kinh doanh có doanh thu hằng năm từ bán hàng hóa, cung ứng dịch vụ từ 01 tỷ đồng trở lên, trừ hộ, cá nhân sản xuất, kinh doanh;

b) Cơ sở kinh doanh tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân sản xuất, kinh doanh.”

Điều này có nghĩa là chỉ khi chuyển đổi sang doanh nghiệp tư nhân, công ty TNHH hoặc công ty cổ phần, hộ kinh doanh mới đủ điều kiện áp dụng phương pháp khấu trừ, từ đó được phép sử dụng hóa đơn giá trị gia tăng (VAT).

Việc chuyển đổi mang lại một số lợi ích:

- Được phép xuất hóa đơn VAT để đối tác, doanh nghiệp khác khấu trừ thuế đầu vào.

- Tăng tính minh bạch và uy tín trong giao dịch kinh doanh.

- Thuận lợi hơn trong việc ký hợp đồng với doanh nghiệp, tổ chức lớn.

Tuy nhiên, đi kèm với đó là trách nhiệm:

- Thực hiện đầy đủ chế độ kế toán, sổ sách.

- Kê khai, nộp thuế theo phương pháp khấu trừ.

- Phát sinh thêm chi phí duy trì doanh nghiệp.

5. Hướng dẫn cách xuất hóa đơn cho hộ kinh doanh

Mặc dù không được xuất hóa đơn VAT, hộ kinh doanh vẫn có thể xuất hóa đơn hợp pháp cho khách hàng thông qua các hình thức sau:

Trường hợp 1: Đăng ký sử dụng hóa đơn điện tử

Khoản 1 Điều 15 Nghị định 123/2020/NĐ-CP quy định:

“Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng sử dụng hóa đơn điện tử phải thực hiện đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT ban hành kèm theo Phụ lục IA.”

Thủ tục thực hiện:

- Chuẩn bị cơ sở hạ tầng (máy tính, kết nối internet, email).

- Đăng ký chữ ký số theo mã số thuế hộ kinh doanh.

- Lựa chọn nhà cung cấp phần mềm hóa đơn điện tử đáp ứng tiêu chuẩn Tổng cục Thuế.

- Nộp mẫu 01/ĐKTĐ-HĐĐT lên Cổng thông tin hóa đơn điện tử.

- Sau khi được cơ quan thuế chấp nhận, hộ kinh doanh tiến hành lập, ký số và phát hành hóa đơn điện tử cho khách.

Trường hợp 2: Xin cấp hóa đơn điện tử lẻ theo từng lần phát sinh

Theo khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP:

“Trường hợp tổ chức, hộ, cá nhân không thuộc diện sử dụng hóa đơn điện tử nhưng có nhu cầu sử dụng hóa đơn thì được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn.”

Điều này phù hợp cho hộ kinh doanh nhỏ, chỉ thỉnh thoảng mới phát sinh nhu cầu xuất hóa đơn cho khách hàng.

Xem thêm: Sau 01/06/2025, Có bắt buộc hóa đơn đầu vào của hộ kinh doanh?

6. Ví dụ thực tế

Để hiểu rõ hơn về cách hộ kinh doanh xuất hóa đơn, có thể tham khảo một số tình huống phổ biến sau:

Ví dụ 1: Quán ăn nhỏ tại Hà Nội

Chủ quán có doanh thu khoảng 1,5 tỷ đồng/năm, khách hàng thường là cá nhân. Theo quy định tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP, quán ăn thuộc nhóm bán lẻ – ăn uống với doanh thu trên 1 tỷ đồng/năm nên bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Khi khách yêu cầu, quán xuất hóa đơn điện tử và truyền dữ liệu trực tiếp đến cơ quan thuế.

Ví dụ 2: Livestream bán quần áo online

Hộ kinh doanh livestream trên TikTok với doanh thu khoảng 500 triệu đồng/năm. Khách hàng chủ yếu là cá nhân, đôi khi có doanh nghiệp mua số lượng lớn và yêu cầu hóa đơn. Trường hợp này, hộ kinh doanh không bắt buộc dùng máy tính tiền, nhưng nếu khách cần hóa đơn thì có thể xin cấp hóa đơn điện tử lẻ theo từng lần phát sinh tại cơ quan thuế, sau khi kê khai và nộp thuế.

Ví dụ 3: Cửa hàng mỹ phẩm

Cửa hàng có doanh thu 2 tỷ đồng/năm, khách hàng có cả cá nhân và spa/doanh nghiệp muốn lấy hóa đơn để khấu trừ thuế. Doanh thu trên 1 tỷ đồng/năm, lại thuộc nhóm bán lẻ nên cửa hàng phải dùng hóa đơn điện tử từ máy tính tiền. Tuy nhiên, do vẫn là hộ kinh doanh nên cửa hàng chỉ có thể xuất hóa đơn bán hàng, không thể xuất hóa đơn VAT. Nếu muốn xuất hóa đơn giá trị gia tăng, cửa hàng cần chuyển đổi sang loại hình doanh nghiệp.

7. Giải đáp thắc mắc thường gặp (FAQ)

1. Hộ kinh doanh có được xuất hóa đơn VAT không?

Không. Căn cứ khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP, được sửa đổi bổ sung bởi Nghị định 70/2025/NĐ-CP, hóa đơn VAT chỉ áp dụng cho tổ chức khai thuế GTGT theo phương pháp khấu trừ. Hộ kinh doanh không thuộc đối tượng này, nên không được xuất hóa đơn VAT.

2. Hộ kinh doanh có thể xuất loại hóa đơn nào thay thế VAT?

Hộ kinh doanh có thể sử dụng hóa đơn bán hàng, hóa đơn điện tử khởi tạo từ máy tính tiền (nếu doanh thu từ 1 tỷ/năm trở lên trong lĩnh vực bán lẻ, F&B, dịch vụ trực tiếp), hoặc hóa đơn điện tử lẻ theo từng lần phát sinh do cơ quan thuế cấp.

3. Nếu khách hàng yêu cầu hóa đơn VAT thì hộ kinh doanh phải xử lý thế nào?

Hộ kinh doanh không thể xuất VAT. Nếu khách hàng yêu cầu, có 2 hướng:

- Giải thích chỉ có thể xuất hóa đơn bán hàng (không khấu trừ thuế đầu vào).

- Nếu nhu cầu xuất VAT thường xuyên, hộ kinh doanh cần chuyển đổi sang doanh nghiệp để được áp dụng phương pháp khấu trừ và phát hành hóa đơn VAT.

4. Hộ kinh doanh không có mã số thuế thì có được cấp hóa đơn không?

Không. Theo quy định tại khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP, hóa đơn điện tử phải có thông tin mã số thuế của người bán. Do đó, hộ kinh doanh cần đăng ký mã số thuế mới có thể xin cấp hóa đơn.

5. Hộ kinh doanh online, livestream bán hàng có bắt buộc xuất hóa đơn không?

Nếu doanh thu dưới 200 triệu đồng/năm thì hộ kinh doanh không thuộc diện nộp thuế, do đó không bắt buộc phải lập hóa đơn. Nếu doanh thu từ 200 triệu đồng/năm trở lên, hộ kinh doanh thuộc diện nộp thuế và phải lập hóa đơn khi khách hàng yêu cầu. Tuy nhiên, loại hóa đơn được xuất chỉ là hóa đơn bán hàng hoặc hóa đơn điện tử theo từng lần phát sinh, chứ không phải hóa đơn VAT.

Xem thêm: [HỎI - ĐÁP] Tổng hợp câu hỏi thường gặp về NĐ 70/2025 – Phần 1: Hóa đơn điện tử

Tóm lại, hộ kinh doanh không được phép xuất hóa đơn VAT, bởi chỉ doanh nghiệp kê khai thuế theo phương pháp khấu trừ mới đủ điều kiện sử dụng loại hóa đơn này. Tuy nhiên, hộ kinh doanh vẫn có thể sử dụng các loại hóa đơn hợp pháp khác như hóa đơn bán hàng, hóa đơn điện tử từ máy tính tiền hoặc hóa đơn điện tử lẻ theo từng lần phát sinh để đáp ứng yêu cầu của khách hàng. Nếu nhu cầu xuất hóa đơn VAT thường xuyên, hộ kinh doanh nên cân nhắc chuyển đổi sang doanh nghiệp để được hưởng đầy đủ quyền lợi về hóa đơn và thuế.

Để đơn giản hóa quy trình xuất hóa đơn, hộ kinh doanh có thể lựa chọn các giải pháp hóa đơn điện tử uy tín như Sapo Invoice, giúp đăng ký, phát hành và quản lý hóa đơn nhanh chóng, tuân thủ đúng quy định pháp luật.