Hộ kinh doanh cá thể là hình thức kinh doanh quen thuộc với nhiều người bán hàng nhỏ lẻ, từ mở quán ăn, bán online đến làm nghề tại nhà. Tuy nhiên, không phải ai cũng hiểu rõ khi nào cần đăng ký, có bắt buộc nộp thuế hay không, và nếu không đăng ký thì có bị phạt. Bài viết này sẽ giúp bạn hiểu đúng, làm đúng và tránh rủi ro khi lựa chọn mô hình hộ kinh doanh cá thể theo các nghị định mới nhất. Tìm hiểu ngay!

1. Hộ kinh doanh cá thể là gì?

Hiện chưa có văn bản pháp luật nào đưa ra định nghĩa chính thức về hộ kinh doanh cá thể. Tuy nhiên, tại khoản 1 điều 79 Nghị định 01/2021/NĐ-CP có nêu rõ:

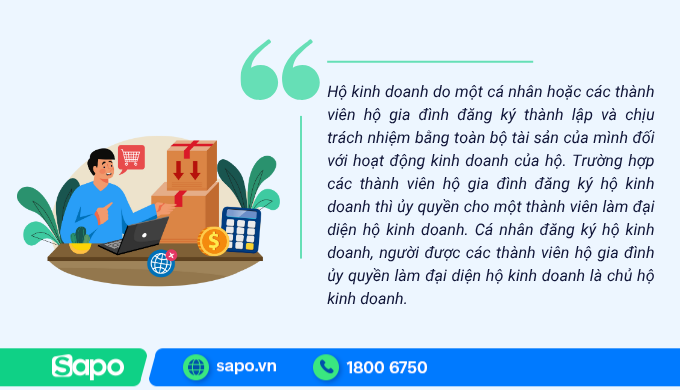

Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh.

Nói cách khác, hộ kinh doanh cá thể là mô hình kinh doanh do một cá nhân hoặc một hộ gia đình người Việt Nam thành lập, chỉ được đăng ký một hộ kinh doanh duy nhất. Chủ hộ sẽ chịu toàn bộ trách nhiệm về nghĩa vụ tài chính và pháp lý phát sinh từ hoạt động kinh doanh, bằng toàn bộ tài sản của mình.

Một số đặc điểm nổi bật của hộ kinh doanh cá thể:

- Không có tư cách pháp nhân.

- Cá nhân hoặc hộ gia đình đều có quyền thành lập.

- Mỗi cá nhân chỉ được thành lập một hộ kinh doanh.

- Không được đồng thời là chủ doanh nghiệp tư nhân hay thành viên hợp danh (trừ trường hợp có sự đồng thuận của các thành viên hợp danh còn lại).

- Chủ hộ vẫn có thể góp vốn hoặc mua cổ phần trong các doanh nghiệp khác.

Hộ kinh doanh có phải là doanh nghiệp không?

Theo khoản 10 điều 4 Luật Doanh nghiệp 2020, doanh nghiệp là tổ chức có tên riêng, tài sản, trụ sở và được đăng ký thành lập nhằm mục đích kinh doanh. Dù cũng là một hình thức kinh doanh, hộ kinh doanh không được coi là doanh nghiệp vì không có tư cách pháp nhân, không được phép mở chi nhánh hay văn phòng đại diện, không có con dấu và không được áp dụng Luật phá sản.

Dưới đây là bảng so sánh giữa hộ kinh doanh và doanh nghiệp tư nhân để bạn dễ hình dung:

Tiêu chí | Hộ kinh doanh cá thể | Doanh nghiệp tư nhân |

Tư cách pháp nhân | Không có | Không có |

Số lượng được thành lập | Mỗi cá nhân chỉ được lập 1 hộ | Mỗi cá nhân chỉ được lập 1 DN |

Sử dụng lao động | Không giới hạn | Không giới hạn |

Quyền mở chi nhánh | Không được phép | Được phép |

Có con dấu | Không | Có |

Đăng ký tại | UBND cấp xã | Sở KHĐT |

Được áp dụng luật phá sản | Không | Có |

Quy mô phù hợp với | Kinh doanh nhỏ, hộ gia đình | Kinh doanh cá nhân độc lập, có vốn lớn hơn |

Với những đặc điểm trên, hộ kinh doanh cá thể là mô hình phù hợp với người mới khởi sự kinh doanh quy mô nhỏ, ít vốn và mong muốn đơn giản thủ tục pháp lý.

2. Điều kiện thành lập hộ kinh doanh cá thể (theo Nghị định 168/2025)

Từ ngày 01/7/2025, Nghị định 168/2025/NĐ-CP chính thức có hiệu lực, quy định rõ các điều kiện để hộ kinh doanh được cấp Giấy chứng nhận đăng ký. Đây là căn cứ pháp lý quan trọng mà cá nhân hoặc hộ gia đình cần nắm rõ trước khi tiến hành đăng ký.

Cụ thể, theo điều 85 Nghị định 168/2025/NĐ-CP, hộ kinh doanh được cấp Giấy chứng nhận đăng ký hộ kinh doanh nếu đáp ứng đủ các điều kiện sau:

- Ngành, nghề đăng ký kinh doanh không bị cấm đầu tư kinh doanh. Các ngành nghề bị cấm có thể kể đến như: mua bán ma túy, vũ khí, động vật hoang dã trái phép…

- Tên hộ kinh doanh được đặt đúng quy định. Tên phải bao gồm cụm từ “hộ kinh doanh” và phần tên riêng, không trùng lặp gây nhầm lẫn, không vi phạm đạo đức xã hội hoặc thuần phong mỹ tục.

- Có hồ sơ đăng ký hợp lệ. Hồ sơ bao gồm đơn đề nghị đăng ký hộ kinh doanh và bản sao văn bản ủy quyền của các thành viên hộ gia đình cho một thành viên làm chủ hộ kinh doanh (nếu hộ kinh doanh do nhiều thành viên hộ gia đình cùng đăng ký thành lập); văn bản ủy quyền này phải được công chứng hoặc chứng thực theo quy định pháp luật.

- Nộp đủ lệ phí theo quy định. Mức lệ phí đăng ký được quy định tại pháp luật về phí và lệ phí, hiện dao động khoảng 100.000 – 300.000 đồng tùy địa phương.

Ngoài ra, thông tin trong hồ sơ phải do chính người đăng ký kê khai và tự chịu trách nhiệm trước pháp luật. Việc kê khai sai thông tin có thể dẫn đến bị thu hồi giấy chứng nhận hoặc xử phạt hành chính.

Một điểm mới đáng chú ý là Giấy chứng nhận đăng ký hộ kinh doanh đồng thời được coi là Giấy chứng nhận đăng ký thuế. Điều này giúp đơn giản hóa thủ tục cho hộ kinh doanh khi thực hiện nghĩa vụ thuế sau này.

Kể từ ngày được cấp giấy chứng nhận, hộ kinh doanh có quyền hoạt động kinh doanh, trừ trường hợp thuộc ngành nghề có điều kiện thì chỉ được phép hoạt động khi đáp ứng đầy đủ các điều kiện theo quy định.

3. Trách nhiệm và quyền lợi của hộ kinh doanh cá thể

Khi đã đăng ký thành công, hộ kinh doanh cá thể được phép hoạt động hợp pháp và có đầy đủ quyền lợi theo quy định. Tuy nhiên, đi kèm với đó là những trách nhiệm rõ ràng về mặt pháp lý, thuế và vận hành.

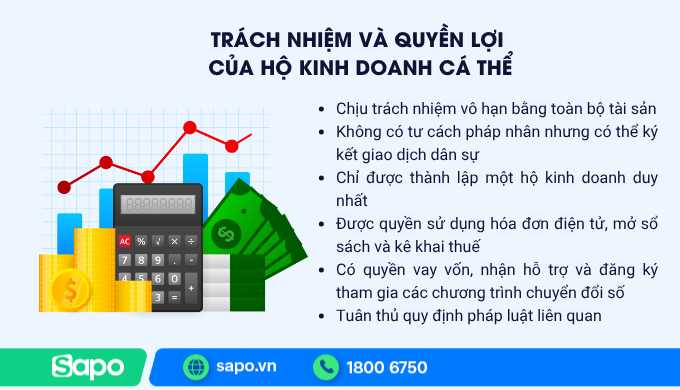

1. Chịu trách nhiệm vô hạn bằng toàn bộ tài sản

Chủ hộ kinh doanh phải chịu trách nhiệm bằng toàn bộ tài sản của mình đối với mọi nghĩa vụ tài chính, hợp đồng, vi phạm hoặc rủi ro phát sinh từ hoạt động kinh doanh. Đây là điểm khác biệt rõ nhất so với doanh nghiệp có tư cách pháp nhân.

2. Không có tư cách pháp nhân nhưng có thể ký kết giao dịch dân sự

Hộ kinh doanh không có tư cách pháp nhân nên không được nhân danh một tổ chức độc lập. Tuy nhiên, vẫn có thể ký hợp đồng, mua bán, thuê mặt bằng… với tư cách cá nhân hoặc đại diện hộ.

3. Chỉ được thành lập một hộ kinh doanh duy nhất

Một cá nhân hoặc hộ gia đình chỉ được đăng ký thành lập một hộ kinh doanh trong cùng thời điểm trên phạm vi toàn quốc. Chủ hộ cũng không được đồng thời là chủ doanh nghiệp tư nhân hoặc thành viên hợp danh (trừ trường hợp được các thành viên hợp danh còn lại đồng ý bằng văn bản).

4. Được quyền sử dụng hóa đơn điện tử, mở sổ sách và kê khai thuế

Hộ kinh doanh có thể sử dụng phần mềm hóa đơn điện tử theo chuẩn của cơ quan thuế, mở sổ theo dõi thu – chi, hàng tồn kho và thực hiện kê khai thuế theo phương pháp khoán hoặc theo từng lần phát sinh, tùy thuộc vào doanh thu và quy mô hoạt động.

5. Có quyền vay vốn, nhận hỗ trợ và đăng ký tham gia các chương trình chuyển đổi số

Nếu thực hiện đầy đủ nghĩa vụ thuế và pháp lý, hộ kinh doanh có thể tiếp cận các gói vay ưu đãi, nhận hỗ trợ từ nhà nước hoặc địa phương, tham gia chương trình khuyến khích chuyển đổi số trong quản lý bán hàng, hóa đơn, sổ sách...

6. Tuân thủ quy định pháp luật liên quan

Ngoài nghĩa vụ thuế, hộ kinh doanh cần tuân thủ các quy định khác như: an toàn thực phẩm, phòng cháy chữa cháy, môi trường (nếu có), và các quy định riêng đối với ngành nghề kinh doanh có điều kiện.

Việc hiểu rõ trách nhiệm và quyền lợi không chỉ giúp hộ kinh doanh hoạt động đúng luật mà còn tạo tiền đề để mở rộng quy mô trong tương lai hoặc chuyển đổi lên doanh nghiệp khi cần thiết.

4. Hộ kinh doanh cá thể phải nộp những loại thuế nào?

Khi hoạt động kinh doanh hợp pháp, hộ kinh doanh cá thể có nghĩa vụ nộp thuế theo quy định hiện hành. Việc phải nộp bao nhiêu và nộp theo hình thức nào sẽ phụ thuộc vào doanh thu, ngành nghề và phương pháp tính thuế mà cơ quan thuế áp dụng cho từng hộ.

Dưới đây là ba loại thuế cơ bản mà hộ kinh doanh cá thể thường phải nộp:

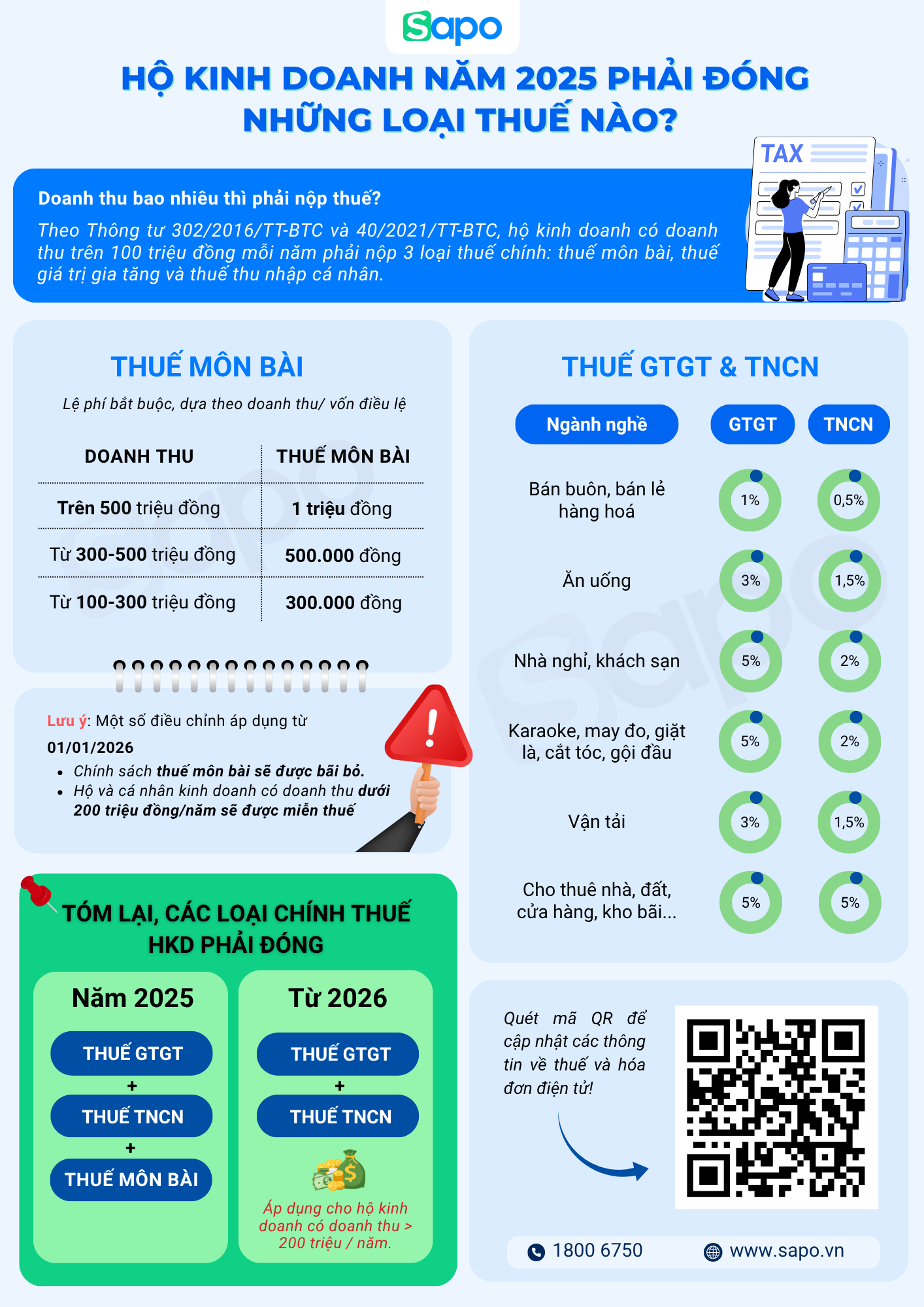

1. Thuế môn bài

Thuế môn bài là khoản thuế theo bậc cố định, nộp một lần trong năm và không phụ thuộc vào lợi nhuận hay lỗ lãi.

Doanh thu trong năm | Mức thuế môn bài/năm |

Trên 500 triệu đồng | 1.000.000 đồng |

Từ 300 – 500 triệu đồng | 500.000 đồng |

Từ 100 – dưới 300 triệu đồng | 300.000 đồng |

Dưới 100 triệu đồng | Miễn thuế môn bài |

2. Thuế giá trị gia tăng (GTGT)

Thuế GTGT được tính dựa trên doanh thu ước tính (nếu nộp theo phương pháp khoán), hoặc doanh thu thực tế (nếu nộp theo từng lần phát sinh).

Tỷ lệ % thuế GTGT khoán được áp dụng theo từng ngành nghề. Ví dụ:

- Dịch vụ ăn uống, giải khát: 3%

- Bán buôn, bán lẻ hàng hóa: 1%

- Dịch vụ có gắn với hàng hóa: 2%

3. Thuế thu nhập cá nhân (TNCN)

Tương tự như thuế GTGT, thuế TNCN cũng được tính theo tỷ lệ khoán trên doanh thu:

- Dịch vụ ăn uống, làm đẹp, cắt tóc: 2%

- Bán hàng hóa: 0,5%

- Dịch vụ khác: 1,5%

Ví dụ minh hoạ: Một hộ kinh doanh bán đồ ăn sáng có doanh thu năm khoảng 400 triệu đồng. Thuế phải nộp dự kiến như sau:

Loại thuế | Cách tính | Số tiền |

Môn bài | Bậc doanh thu 300–500 triệu | 500.000 đồng |

GTGT | 400.000.000 × 3% | 12.000.000 đồng |

TNCN | 400.000.000 × 2% | 8.000.000 đồng |

Tổng thuế cả năm | 20.500.000 đồng |

Lưu ý quan trọng:

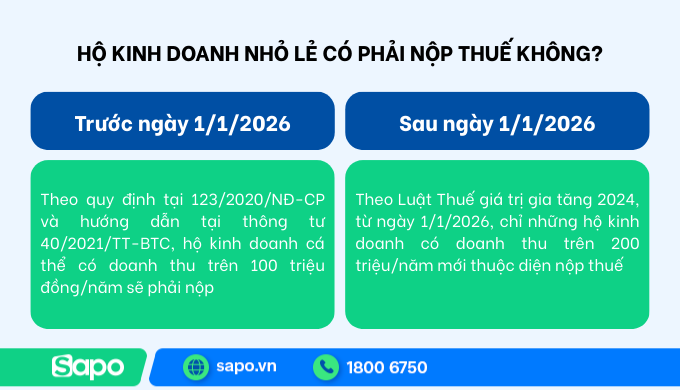

- Nếu doanh thu dưới 100 triệu đồng/năm, hộ kinh doanh không thuộc diện nộp thuế của cả ba loại thuế.

- Quốc hội quyết nghị chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01/01/2026 theo Nghị quyết 198/2025/QH15.

- Từ 01/01/2026, theo Nghị định 70/2025/NĐ-CP, mức doanh thu để xác định nghĩa vụ thuế tăng lên 200 triệu đồng/năm. Nghĩa là, doanh thu dưới 200 triệu/năm HKD không thuộc diện nộp thuế.

Xem thêm: Cách kê khai thuế hộ kinh doanh chi tiết, dễ hiểu [Cập nhật 2025]

5. Phương pháp Và Cách tính Thuế Hộ kinh doanh

Theo Thông tư 40/2021/TT-BTC (còn hiệu lực đến hết năm 2025), hộ kinh doanh cá thể có 3 phương pháp tính thuế. Từ 01/01/2026, theo Nghị định 181/2025/NĐ-CP, phương pháp thuế khoán sẽ bị bãi bỏ, toàn bộ hộ kinh doanh phải kê khai thuế điện tử.

5.1. Phương pháp kê khai định kỳ

Áp dụng: Hộ kinh doanh, cá nhân kinh doanh quy mô lớn hoặc hộ kinh doanh tự nguyện kê khai.

Cách tính:

Thuế phải nộp = Doanh thu thực tế phát sinh × Tỷ lệ thuế suất theo ngành nghề.

Tỷ lệ thuế suất tham khảo:

- Phân phối, cung cấp hàng hóa: GTGT 1%, TNCN 0,5%.

- Dịch vụ ăn uống: GTGT 3%, TNCN 2%.

- Sản xuất, vận tải, xây dựng có bao thầu NVL: GTGT 3%, TNCN 1,5%.

- Dịch vụ khác không kèm NVL: GTGT 5%, TNCN 2%.

Lưu ý: Phải nộp tờ khai theo tháng hoặc quý, không phải quyết toán cuối năm.

5.2. Phương pháp khai thuế theo từng lần phát sinh

Áp dụng: Cá nhân kinh doanh không thường xuyên, không có địa điểm kinh doanh cố định.

Cách tính:

Thuế phải nộp = Doanh thu từng lần phát sinh × Tỷ lệ thuế suất theo ngành nghề.

Ví dụ: Bán 1 lô hàng trị giá 200 triệu đồng

→ Thuế GTGT = 200 triệu × 1% = 2 triệu; Thuế TNCN = 200 triệu × 0,5% = 1 triệu.

5.3. Phương pháp khoán (áp dụng đến hết 2025)

Áp dụng: Hộ kinh doanh nhỏ, kinh doanh thường xuyên, không đủ điều kiện kê khai định kỳ hoặc phát sinh từng lần.

Cách tính:

- Doanh thu khoán và số thuế phải nộp do cơ quan thuế ấn định dựa trên khảo sát thực tế.

- Hộ kinh doanh nộp thuế hằng tháng/quý theo thông báo, không phải tự kê khai.

Lưu ý: Từ 01/01/2026, phương pháp khoán sẽ bị bãi bỏ hoàn toàn.

5.4. Cập nhật Phương pháp tính Thuế Hộ kinh doanh từ năm 2026

Theo Nghị định 181/2025/NĐ-CP (hướng dẫn Luật Thuế GTGT mới), từ ngày 01/01/2026:

- Bỏ phương pháp khoán: Từ 01/01/2026, hộ kinh doanh không còn nộp thuế theo doanh thu khoán do cơ quan thuế ấn định.

- Áp dụng kê khai điện tử: Toàn bộ hộ kinh doanh phải kê khai doanh thu và nộp thuế điện tử theo kỳ tháng hoặc quý, thay vì nộp theo mức thuế khoán.

- Doanh thu tính thuế: được xác định dựa trên số liệu ghi nhận thực tế qua hóa đơn, chứng từ điện tử, hoặc dữ liệu từ hệ thống quản lý bán hàng/máy tính tiền (nếu thuộc diện bắt buộc).

- Đối tượng miễn thuế: Hộ kinh doanh có doanh thu ≤ 200 triệu đồng/năm tiếp tục được miễn toàn bộ thuế môn bài, GTGT và TNCN.

Xem thêm: Hộ kinh doanh nhỏ lẻ có phải nộp thuế không? Cách tính và quy định chi tiết

6. Cách xác định doanh thu tính Thuế

Doanh thu tính thuế là cơ sở quan trọng để xác định số thuế GTGT và TNCN phải nộp của hộ kinh doanh cá thể. Việc xác định doanh thu được thực hiện theo 3 trường hợp chính:

6.1. Doanh thu theo phương pháp khoán (áp dụng đến hết 2025)

Doanh thu tính thuế là doanh thu khoán do cơ quan thuế xác định, dựa trên:

- Quy mô, ngành nghề, địa điểm kinh doanh.

- Số liệu điều tra, khảo sát thực tế.

- Tham khảo ý kiến chính quyền địa phương, hiệp hội, tổ dân phố…

Hộ kinh doanh không phải tự kê khai doanh thu hàng tháng, chỉ nộp theo thông báo của cơ quan thuế.

6.2. Doanh thu theo từng lần phát sinh

Áp dụng cho cá nhân/hộ kinh doanh không thường xuyên, không cố định địa điểm.

Doanh thu tính thuế = tổng số tiền thu được từ từng lần bán hàng, cung cấp dịch vụ (không trừ chi phí).

Thuế GTGT và TNCN được tính trực tiếp trên doanh thu phát sinh.

6.3. Doanh thu theo phương pháp kê khai định kỳ

Doanh thu tính thuế = tổng doanh thu bán hàng, cung cấp dịch vụ thực tế trong kỳ (tháng/quý), ghi nhận theo hóa đơn, chứng từ.

Doanh thu bao gồm cả các khoản phụ thu, phí thu thêm mà hộ kinh doanh được hưởng. Trường hợp cơ quan thuế phát hiện kê khai không đúng thực tế, có quyền ấn định doanh thu để tính thuế.

6.4. Thời điểm xác định doanh thu

- Với hàng hóa: tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng cho người mua.

- Với dịch vụ: tại thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm thu tiền (nếu thu trước).

- Với trường hợp khai theo từng lần phát sinh: tại thời điểm phát sinh nghĩa vụ thanh toán theo hợp đồng hoặc giao dịch.

7. Thủ tục đăng ký hộ kinh doanh cá thể

Để bắt đầu hoạt động kinh doanh hợp pháp, cá nhân hoặc hộ gia đình cần thực hiện thủ tục đăng ký hộ kinh doanh theo đúng quy định. Dưới đây là các bước cần chuẩn bị và thực hiện, theo hướng dẫn tại Nghị định 01/2021/NĐ-CP và cập nhật mới từ Nghị định 168/2025/NĐ-CP.

7.1. Chuẩn bị hồ sơ đăng ký hộ kinh doanh cá thể

Bộ hồ sơ bao gồm:

- Đơn đề nghị đăng ký hộ kinh doanh (theo mẫu quy định).

- Bản sao văn bản ủy quyền của thành viên hộ gia đình cho một thành viên làm chủ hộ kinh doanh đối với trường hợp hộ kinh doanh do các thành viên hộ gia đình đăng ký thành lập. Văn bản ủy quyền này phải được công chứng hoặc chứng thực theo quy định của pháp luật.

7.2. Nơi nộp hồ sơ

Người đăng ký nộp hồ sơ trực tiếp tại Bộ phận một cửa của Ủy ban nhân dân cấp xã nơi đặt địa điểm kinh doanh. Một số địa phương hiện nay đã hỗ trợ nộp hồ sơ trực tuyến qua cổng dịch vụ công, giúp tiết kiệm thời gian và công sức.

Xem thêm: Đăng ký hộ kinh doanh: thủ tục, hồ sơ, lưu ý [Cập nhật 2025]

7.3. Thời gian giải quyết và lệ phí

- Thời gian giải quyết: Trong vòng 03 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ.

- Lệ phí đăng ký: Theo biểu phí của từng địa phương, dao động khoảng 100.000 – 300.000 đồng/lần đăng ký.

Xem thêm: Lệ phí đăng ký hộ kinh doanh hết bao nhiêu tiền? Cập nhật quy định mới nhất

7.4. Nhận Giấy chứng nhận đăng ký hộ kinh doanh

Nếu hồ sơ hợp lệ, người đăng ký sẽ được cấp Giấy chứng nhận đăng ký hộ kinh doanh. Đây cũng chính là Giấy chứng nhận đăng ký thuế của hộ kinh doanh, giúp đơn giản hóa các bước kê khai và nộp thuế sau này.

7.5. Trường hợp hồ sơ bị từ chối hoặc cần bổ sung

Trong thời hạn 3 ngày làm việc, nếu cơ quan đăng ký kinh doanh không cấp giấy chứng nhận hoặc không có phản hồi yêu cầu sửa đổi, bổ sung hồ sơ, người nộp có quyền khiếu nại hoặc tố cáo theo quy định của pháp luật về khiếu nại, tố cáo.

8. Các câu hỏi thường gặp về hộ kinh doanh cá thể

1. Bán hàng online có phải đăng ký hộ kinh doanh không?

Có. Nếu bạn bán hàng online thường xuyên, có địa điểm kho hàng hoặc có doanh thu ổn định, bạn được xem là có hoạt động kinh doanh và phải đăng ký hộ kinh doanh. Trường hợp chỉ bán nhỏ lẻ, không thường xuyên, không có địa điểm cụ thể thì có thể không bắt buộc, nhưng vẫn nên khai báo để tránh rủi ro pháp lý.

2. Thu nhập dưới 100 triệu/năm có cần nộp thuế không?

Không. Nếu tổng doanh thu trong năm dưới 100 triệu đồng, bạn được miễn cả thuế môn bài, thuế GTGT và thuế TNCN. Tuy nhiên, mức này tính theo doanh thu gộp, không phải lợi nhuận sau khi trừ chi phí.

3. Không kê khai, không đăng ký hộ kinh doanh thì có bị phạt không?

Có. Nếu bạn kinh doanh mà không đăng ký, cơ quan quản lý thị trường hoặc thuế có thể kiểm tra và xử phạt vi phạm hành chính từ 5 triệu đến 10 triệu đồng, kèm yêu cầu ngừng kinh doanh cho đến khi hoàn tất thủ tục hợp pháp.

4. Hộ kinh doanh có phải xuất hóa đơn không?

- Nếu khách hàng yêu cầu hoặc bạn cung cấp hàng hóa – dịch vụ cho tổ chức, doanh nghiệp thì hộ kinh doanh phải xuất hóa đơn.

- Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, theo sửa đổi tại: khoản 8 Điều 1 Nghị định 70/2025 (hiệu lực từ 01/6/2025)

5. Hộ kinh doanh có cần thuê kế toán không?

Không bắt buộc. Tuy nhiên, nếu bạn có nhiều giao dịch, muốn theo dõi thu – chi rõ ràng, hoặc kinh doanh trong lĩnh vực phức tạp thì nên thuê kế toán hoặc sử dụng phần mềm quản lý để thuận tiện hơn trong việc nộp thuế và báo cáo.

6. Hộ kinh doanh có phải làm báo cáo tài chính không?

Không. Hộ kinh doanh không phải lập báo cáo tài chính như doanh nghiệp. Tuy nhiên, vẫn nên lưu trữ sổ sách đơn giản để phục vụ kiểm tra thuế hoặc chứng minh chi phí, doanh thu khi cần thiết.

Xem thêm: [HỎI - ĐÁP] Tổng hợp câu hỏi thường gặp về Thuế, Hóa đơn điện tử cho HKD & cá nhân bán hàng online

Để hộ kinh doanh nhỏ lẻ dễ dàng đáp ứng các quy định mới, bạn có thể tham khảo combo 6870 – gói giải pháp tích hợp đầy đủ các công cụ cần thiết, bao gồm:

- Phần mềm quản lý bán hàng miễn phí trên điện thoại: Hỗ trợ tính tiền, theo dõi tồn kho, doanh thu, khách hàng… phù hợp với mô hình nhỏ, không cần thuê kế toán.

- Hóa đơn điện tử đúng chuẩn Tổng cục Thuế: Cho phép lập, ký số và phát hành hóa đơn điện tử trực tiếp ngay trên điện thoại hoặc máy tính tiền.

- Chữ ký số HSM: Tích hợp sẵn, dễ sử dụng, không cần USB token, phù hợp với hộ kinh doanh cá thể.

Combo này được thiết kế riêng cho nhóm đối tượng là hộ kinh doanh theo Nghị quyết 68 và Nghị định 70/2025/NĐ-CP, giúp bạn vận hành đơn giản, đúng luật và tiết kiệm chi phí.

Nếu bạn đang bắt đầu kinh doanh nhỏ hoặc bán hàng tại nhà, việc hiểu rõ các quy định trên sẽ giúp bạn tránh bị xử phạt, đồng thời dễ dàng tiếp cận các chương trình hỗ trợ, vốn vay hoặc chuyển đổi số từ nhà nước.