Bạn là hộ kinh doanh và đang loay hoay không biết kê khai thuế sao cho đúng – đủ – hợp lệ? Với nhiều quy định mới về thuế và hóa đơn điện tử, việc kê khai thuế hộ kinh doanh giờ đây không còn là lựa chọn, mà là thủ tục bắt buộc nếu bạn muốn kinh doanh lâu dài và tránh bị xử phạt.

Trong bài viết này, Sapo sẽ giúp bạn hiểu rõ quy định, hồ sơ cần chuẩn bị và cách kê khai thuế hộ kinh doanh chi tiết, dễ hiểu kèm theo các lưu ý về hồ sơ, thời hạn và quy định cần biết, giúp bạn tự tin thực hiện đúng quy trình và yên tâm kinh doanh.

1. Kê khai thuế hộ kinh doanh là gì?

Kê khai thuế hộ kinh doanh là thủ tục pháp lý bắt buộc, trong đó hộ kinh doanh hoặc cá nhân kinh doanh phải khai báo doanh thu, chi phí, các loại thuế phát sinh và nghĩa vụ thuế phải nộp với cơ quan quản lý thuế. Việc kê khai thuế không chỉ giúp nhà nước quản lý hoạt động sản xuất, kinh doanh minh bạch mà còn đảm bảo quyền lợi của người kinh doanh, nhất là khi cần mở rộng quy mô, vay vốn hoặc làm các thủ tục hành chính khác.

Nói cách khác, dù hoạt động kinh doanh nhỏ hay lớn, hộ kinh doanh đều phải tuân thủ quy định về kê khai thuế để tránh bị xử phạt hoặc vướng mắc trong các giao dịch tài chính, pháp lý.

2. Hộ kinh doanh khi nào phải kê khai thuế?

Từ ngày 01/01/2026, hình thức thuế khoán chính thức được bãi bỏ. Thay vào đó, tất cả hộ kinh doanh sẽ chuyển sang kê khai thuế dựa trên doanh thu thực tế phát sinh. Điều này đồng nghĩa với việc hộ kinh doanh cần theo dõi sát sao hoạt động bán hàng, lưu trữ chứng từ và thực hiện kê khai đúng kỳ hạn.

Theo Luật Thuế Thu nhập cá nhân, chỉ những hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên mới thuộc diện chịu thuế giá trị gia tăng (GTGT) và phải nộp thuế thu nhập cá nhân (TNCN) cũng như các sắc thuế liên quan. Tuy nhiên, dù doanh thu dưới ngưỡng này, hộ kinh doanh vẫn phải thực hiện kê khai theo quy định.

Việc kê khai không chỉ là nghĩa vụ pháp lý mà còn là cơ sở để cơ quan thuế nắm bắt chính xác tình hình kinh doanh, đảm bảo minh bạch và tạo sự công bằng giữa các chủ thể trên thị trường. Do đó, kể cả khi chưa phát sinh số thuế phải nộp, hộ kinh doanh vẫn cần thực hiện kê khai đầy đủ và đúng thời hạn.

3. Các loại thuế hộ kinh doanh cần kê khai

Căn cứ theo Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, hộ kinh doanh không chỉ nộp một loại thuế duy nhất mà có thể phát sinh nhiều nghĩa vụ thuế khác nhau, tùy quy mô, ngành nghề và phương pháp tính thuế mà bạn lựa chọn.

Dưới đây là các loại thuế và khoản phí quan trọng mà hộ kinh doanh cần lưu ý:

Loại thuế / phí | Đối tượng / Mức áp dụng | Tỷ lệ / Mức thu | Lưu ý quan trọng |

Thuế GTGT | Áp dụng với hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm | - Thương mại: 1% - Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5% - Dịch vụ, sản xuất, xây dựng có bao thầu nguyên vật liệu: 3% - Khác: 2% | - Kê khai chung trên tờ khai thuế Mẫu 01/CNKD. - Nếu không kê khai đúng, dễ bị truy thu thuế.

|

Thuế TNCN | Áp dụng khi hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm. | - Thương mại: 0,5% - Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2% - Dịch vụ, sản xuất, xây dựng có bao thầu nguyên vật liệu: 1,5% - Khác: 1% | |

Thuế tiêu thụ đặc biệt | Áp dụng cho hộ kinh doanh hoạt động trong các lĩnh vực đặc thù: - Rượu, bia, thuốc lá. - Xe ô tô trên 24 chỗ. - Dịch vụ karaoke, vũ trường, massage… | Áp dụng mức thuế suất cao, tính trực tiếp trên doanh thu. | - Khai báo trong tờ khai Mẫu 01/CNKD (nếu DT trên 1 tỷ) - Khai báo trong tờ khai Mẫu 01/TKN-CNKD (nếu DT từ 1 tỷ trở xuống) - Khai chính xác giúp tránh bị truy thu hoặc phạt do thiếu nghĩa vụ thuế.

|

Thuế bảo vệ môi trường | Áp dụng với sản phẩm gây tác động xấu đến môi trường: - Xăng dầu, túi ni lông, than đá, hóa chất tẩy rửa… | Tính theo sản lượng hoặc doanh thu tùy sản phẩm. |

Nắm rõ các loại thuế cần kê khai là nền tảng giúp hộ kinh doanh thực hiện nghĩa vụ thuế chính xác, tránh vi phạm và chủ động hơn trong việc quản lý chi phí.

4. Các phương pháp kê khai thuế hộ kinh doanh

Sau khi hiểu các loại thuế phải nộp, điều quan trọng tiếp theo là lựa chọn phương pháp kê khai phù hợp. Mỗi phương pháp sẽ quy định khác nhau về cách tính thuế, hồ sơ cần nộp và tần suất kê khai.

Phương pháp | Đối tượng áp dụng | Đặc điểm | Hồ sơ cần nộp | Thời hạn nộp hồ sơ |

Kê khai (bắt đầu áp dụng từ 01/01/2026) | Tất cả HKD có đăng ký kinh doanh, có hoạt động thường xuyên đều phải kê khai thuế theo kỳ | - Kê khai chi tiết doanh thu, chi phí để tính thuế chính xác hơn. - Kỳ kê khai: + Theo tháng nếu doanh thu năm > 50 tỷ đồng. + Theo quý nếu doanh thu năm trên 1 tỷ đến 50 tỷ đồng + Theo năm nếu doanh thu năm từ 1 tỷ đồng trở xuống Riêng với trường hợp mới ra kinh doanh: kế khai 2 lần/năm | - Tờ khai mẫu 01/TKN-CNKD (nếu doanh thu từ 1 tỷ trở xuống - Tờ khai mẫu 01/CNKD (nếu doanh thu trên 1 tỷ) | - Tháng: chậm nhất ngày 20 của tháng sau. - Quý: chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo. - Năm: ngày 31/1 năm dương lịch tiếp theo |

Kê khai từng lần phát sinh | - Hộ kinh doanh không hoạt động thường xuyên. - Hộ khoán muốn xuất hóa đơn lẻ từng lần. | - Thuế tính và nộp từng lần phát sinh giao dịch. - Mỗi lần phát sinh phải kê khai thuế, lập hồ sơ đầy đủ. | - Tờ khai mẫu 01/CNKD. - Chứng từ liên quan: + Hợp đồng kinh tế. + Bảng kê bán hàng, dịch vụ. + Hóa đơn lẻ (nếu có). | - Trong 10 ngày kể từ ngày phát sinh giao dịch. hoặc - Trước khi xin cấp hóa đơn lẻ. |

5. Hồ sơ, tờ khai, mẫu biểu cần chuẩn bị

Để thực hiện đúng cách kê khai thuế hộ kinh doanh, việc chuẩn bị đầy đủ hồ sơ, tờ khai và mẫu biểu là bắt buộc. Thiếu hoặc khai sai mẫu có thể khiến tờ khai của bạn bị trả lại, chậm xử lý hoặc dẫn đến vi phạm quy định thuế. Theo Thông tư 18/2026/TT-BTC và các văn bản hướng dẫn, hộ kinh doanh cần nắm rõ các loại biểu mẫu sau:

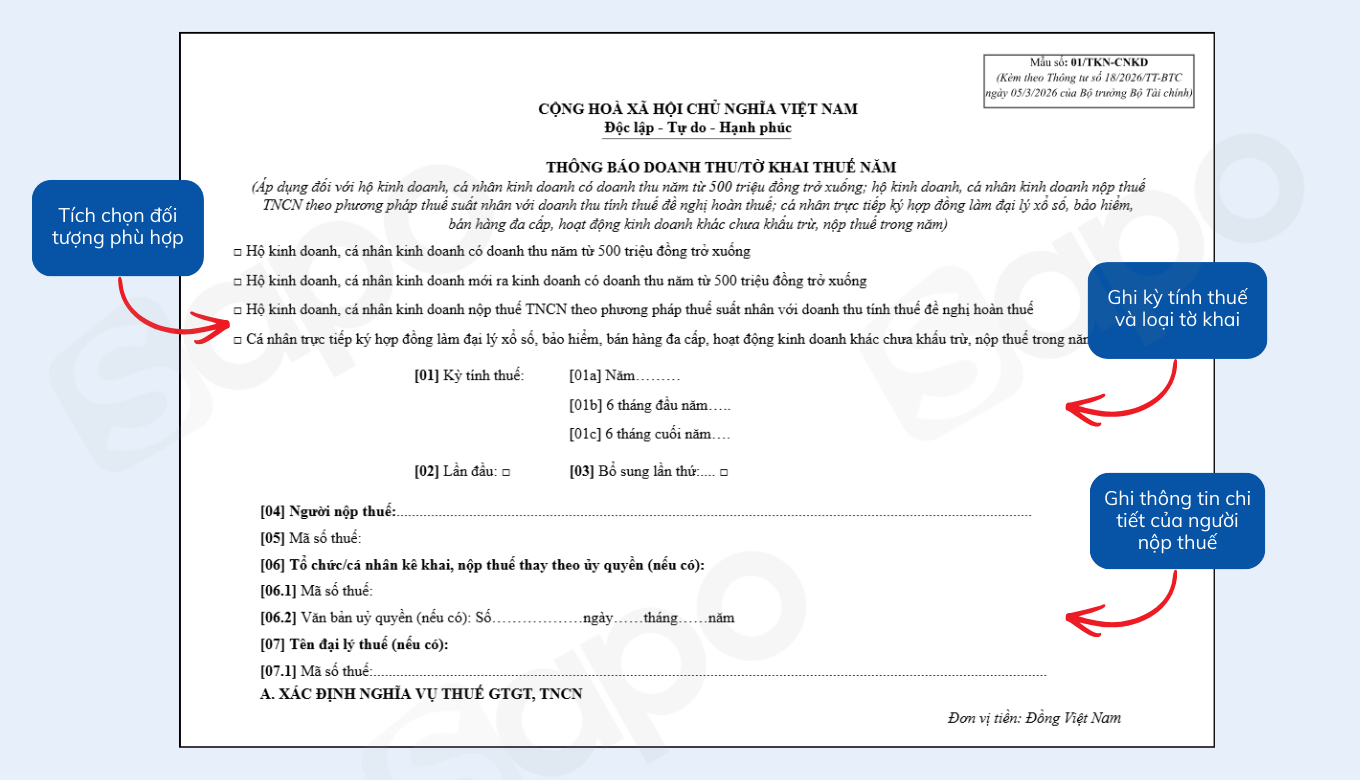

5.1. Mẫu 01/TKN-CNKD

Theo quy định, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống cần thực hiện thông báo doanh thu với CQT theo mẫu 01/TKN-CNKD.

Link tải: Mẫu Thông báo doanh thu/ Tờ khai thuế năm 01/TKN-CNKD

Nội dung chính của mẫu 01/TKN-CNKD:

- Thông tin định danh hộ kinh doanh: Mã số thuế, Tên chủ hộ, Địa chỉ kinh doanh

- Xác định nghĩa vụ thuế GTGT, TNCN

- Kê khai thuế tiêu thụ đặc biệt (nếu có)

- Kê khai thuế tài nguyên, bảo vệ môi trường, phí bảo vệ môi trường (nếu có)

- Thông tin nộp thuế

- Đề nghị xử lý khoản nộp thừa

Cách kê khai thuế hộ kinh doanh theo Mẫu 01/TKN-CNKD

Để giúp cá nhân, hộ kinh doanh dễ dàng thực hiện các nghĩa vụ thuế, bạn có thể đọc hướng dẫn chi tiết cách điền tờ khai 01/TKN-CNKD theo từng chỉ tiêu trong bài viết sau:

Hướng dẫn điền tờ khai 01/TKN-CNKD: Dành cho HKD có doanh thu ≤ 1 tỷ đồng

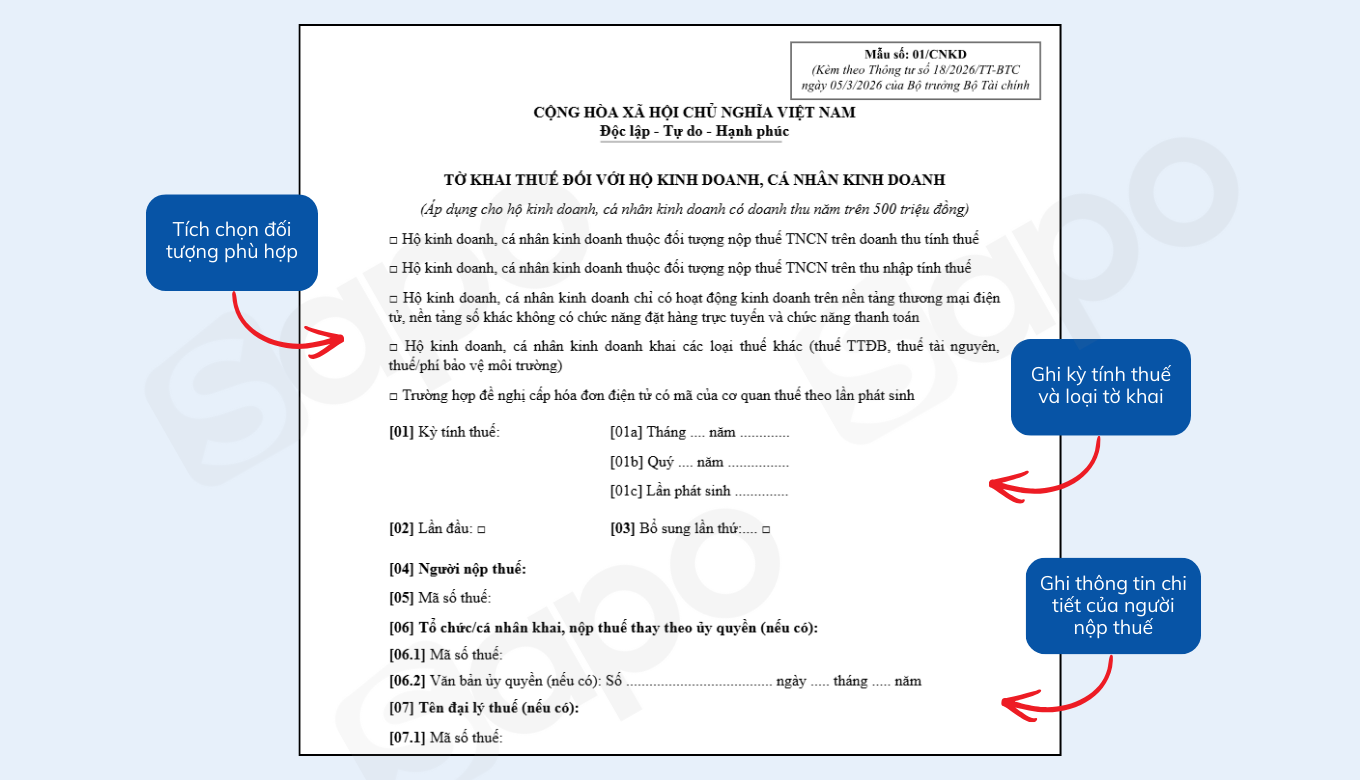

5.2. Mẫu 01/CNKD

Hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm cần thực hiện kê khai thuế theo mẫu 01/CNKD theo thông tư 18/2026/TT-BTC.

Link tải: Mẫu Tờ khai thuế năm 01/CNKD theo thông tư 18/2026/TT-BTC

Nội dung chính của mẫu 01/CNKD:

- Thông tin định danh hộ kinh doanh: Mã số thuế, Tên chủ hộ, Địa chỉ kinh doanh

- Kê khai thuế GTGT, TNCN

- Kê khai thuế tiêu thụ đặc biệt (nếu có)

- Kê khai thuế tài nguyên, bảo vệ môi trường, phí bảo vệ môi trường (nếu có)

- Thông tin nộp thuế

Cách kê khai thuế hộ kinh doanh theo Mẫu 01/CNKD

Hộ kinh doanh, cá nhân kinh doanh có thể đọc chi tiết hướng dẫn cách điền từng chỉ tiêu trong tờ khai 01/CNKD trong bài viết Hướng dẫn điền và nộp tờ khai 01/CNKD: Dành cho HKD có doanh thu > 1 tỷ đồng

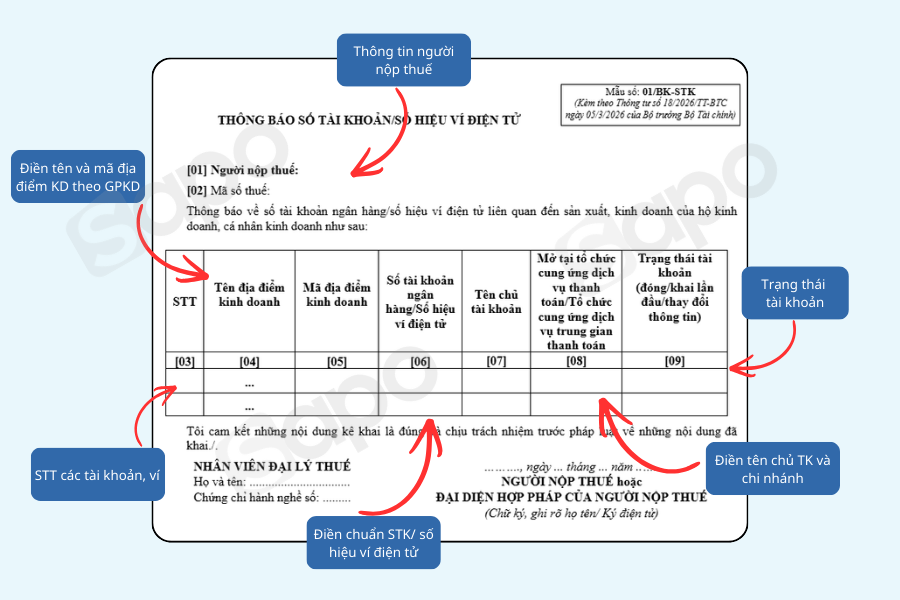

5.3. Mẫu 01/BK-STK

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân hàng và ví điện tử phục vụ hoạt động kinh doanh với cơ quan thuế theo mẫu 01/BK-STK. Khi điền biểu mẫu này, người nộp thuế cần kê khai chính xác và đầy đủ các thông tin theo hướng dẫn.

Link tải: Mẫu 01/BK-STK - Thông báo số tài khoản/ số hiệu ví điện tử HKD

Chi tiết đối tượng cần nộp, thời hạn nộp cũng như cách điền, Sapo đã hướng dẫn chi tiết trong bài viết sau:

Cách điền và nộp mẫu 01/BK-STK: Thông báo STK / số hiệu ví điện tử Hộ kinh doanh

5.4. Mẫu 01/BK-HTK

Căn cứ theo Khoản 4 Điều 18 Nghị định 68/2026/NĐ-CP được Chính phủ ban hành ngày 5/3/2026 về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, 2 đối tượng phải lập Bảng kê hàng tồn kho, máy móc, thiết bị của HKD, CNKD tại thời điểm 31/12/2025 và gửi lại cho CQT bao gồm:

- Năm 2025 có doanh thu từ 3 tỷ đồng trở lên

- Năm 2026 lựa chọn nộp thuế TNCN theo phương pháp thu nhập tính thuế x thuế suất

Link tải mẫu: Mẫu 01/BK-HTK - Bảng kê hàng tồn kho, máy móc, thiết bị của HKD, CNKD

Cách nộp: Đính kèm tệp Bảng kê hàng tồn kho, máy móc, thiết bị cùng với tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh (Mẫu 01/CNKD) trong kỳ kê khai đầu tiên 2026

Một số lưu ý quan trọng:

- Mọi tờ khai và phụ lục hiện nay đều có thể kê khai và nộp trực tuyến tại Cổng Dịch vụ công Thuế Nhà nước https://dichvucong.gdt.gov.vn/ hoặc ứng dụng eTax Mobile

- Hộ kinh doanh nên lưu ý ghi đúng mã ngành nghề để tránh tính sai tỷ lệ thuế.

- Trường hợp có thay đổi thông tin (địa chỉ, ngành nghề, hình thức kê khai), phải cập nhật ngay trên tờ khai để tránh sai lệch hồ sơ.

Chuẩn bị đủ và đúng các loại hồ sơ, tờ khai, mẫu biểu là bước quan trọng giúp bạn kê khai thuế hộ kinh doanh chính xác, tiết kiệm thời gian và tránh bị cơ quan thuế yêu cầu bổ sung hoặc xử phạt.

Nhằm đồng hành và hỗ trợ hộ kinh doanh trong quá trình kê khai, nộp thuế; Sapo giúp tổng hợp và lập tờ khai theo mẫu tại Thông tư 18/2026/TT-BTC từ dữ liệu trên phần mềm bán hàng, phần mềm hóa đơn điện tử,...giúp người nộp thuế không cần lập tờ khai thủ công, hạn chế sai sót và tiết kiệm thời gian.

Bạn chỉ cần xuất file xml tờ khai trên phần mềm quản lý bán hàng Sapo sau đó nộp cho cơ quan thuế là được, không cần kê khai theo từng bước đã nếu trên. Đăng ký ngay để nhận tư vấn chi tiết:

6. Cách kê khai thuế hộ kinh doanh

Hiện nay, cơ quan thuế khuyến khích hộ kinh doanh thực hiện kê khai thuế online để tiết kiệm thời gian, hạn chế đi lại và giảm thủ tục giấy tờ. Người nộp thuế có thể thực hiện kê khai trên Cổng Dịch vụ công Thuế Nhà nước hoặc ứng dụng eTax Mobile

Bạn có thể thực hiện trên website https://dichvucong.gdt.gov.vn/.

Bạn có thể thực hiện trên ứng dụng eTax Mobile

Lưu ý quan trọng khi kê khai thuế online:

- Dù không phát sinh doanh thu, vẫn phải nộp tờ khai đúng hạn để tránh bị phạt.

- Kiểm tra kỹ các thông tin doanh thu, ngành nghề, mã số thuế trước khi ký gửi.

- Luôn lưu lại tờ khai và chứng từ điện tử để làm hồ sơ chứng minh với cơ quan thuế nếu cần.

Việc kê khai thuế hộ kinh doanh qua mạng không chỉ giúp tiết kiệm thời gian mà còn đảm bảo hồ sơ được xử lý nhanh chóng, minh bạch. Ở phần tiếp theo, bài viết sẽ chia sẻ những lưu ý quan trọng khi kê khai thuế hộ kinh doanh để tránh các lỗi thường gặp và rủi ro bị xử phạt.

7. Câu hỏi thường gặp về kê khai thuế hộ kinh doanh

Nhiều hộ kinh doanh, nhất là những người mới bắt đầu, thường có rất nhiều thắc mắc liên quan đến cách kê khai thuế hộ kinh doanh. Dưới đây là những câu hỏi phổ biến mà tôi thường gặp, kèm giải đáp chi tiết để bạn yên tâm hơn khi thực hiện nghĩa vụ thuế.

1. Nên tự kê khai hay thuê dịch vụ?

- Nếu hoạt động kinh doanh đơn giản, ít ngành nghề, bạn hoàn toàn có thể tự kê khai thuế qua mạng.

- Tuy nhiên, nếu kinh doanh nhiều mặt hàng, hoặc có doanh thu lớn, việc thuê dịch vụ kê khai thuế sẽ giúp:

- Hạn chế sai sót.

- Tiết kiệm thời gian.

- Tránh rủi ro bị phạt.

2. Kê khai xong có phải nộp tiền ngay không?

- Sau khi nộp tờ khai, bạn chờ cơ quan thuế xác nhận hồ sơ và thông báo số thuế phải nộp.

- Khi nhận được thông báo, bạn mới thực hiện nộp tiền thuế theo hạn quy định.

3. Phải có chữ ký số mới kê khai online được không?

Đúng. Để kê khai thuế hộ kinh doanh online, bạn cần:

- Đăng ký tài khoản giao dịch điện tử với cơ quan thuế.

- Có chữ ký số để ký tờ khai và các giao dịch điện tử.

Tuy nhiên, hộ kinh doanh nhỏ có thể xin hỗ trợ từ cơ quan thuế hoặc thuê dịch vụ bên ngoài nếu chưa có chữ ký số.

4. Chậm nộp tờ khai bị phạt bao nhiêu?

Mức phạt theo Luật Quản lý thuế:

- Từ 500.000 đồng đến 8.000.000 đồng nếu nộp tờ khai chậm.

- Từ 10% đến 20% số thuế khai thiếu nếu khai không đúng thực tế.

Ngoài tiền phạt, hộ kinh doanh còn phải nộp đủ số tiền thuế thiếu và tiền chậm nộp tính theo từng ngày.

Kê khai thuế hộ kinh doanh không còn là việc quá phức tạp nếu bạn nắm rõ quy định, chuẩn bị đúng hồ sơ và thực hiện đúng từng bước. Việc kê khai chính xác không chỉ giúp tránh bị xử phạt, mà còn tạo uy tín và thuận lợi khi mở rộng kinh doanh hoặc làm việc với đối tác, ngân hàng.

Đặc biệt, nếu bạn muốn tiết kiệm thời gian và hạn chế sai sót, Sapo hiện đã tích hợp tính năng tự động lập tờ khai thuế theo Mẫu 01/CNKD, khớp đúng từng chỉ tiêu, xuất file XML sẵn sàng nộp qua thuế điện tử. Chỉ cần nhập số liệu bán hàng, phần mềm sẽ tự tính thuế GTGT, TNCN, giúp bạn yên tâm tuân thủ quy định thuế và tập trung phát triển kinh doanh.