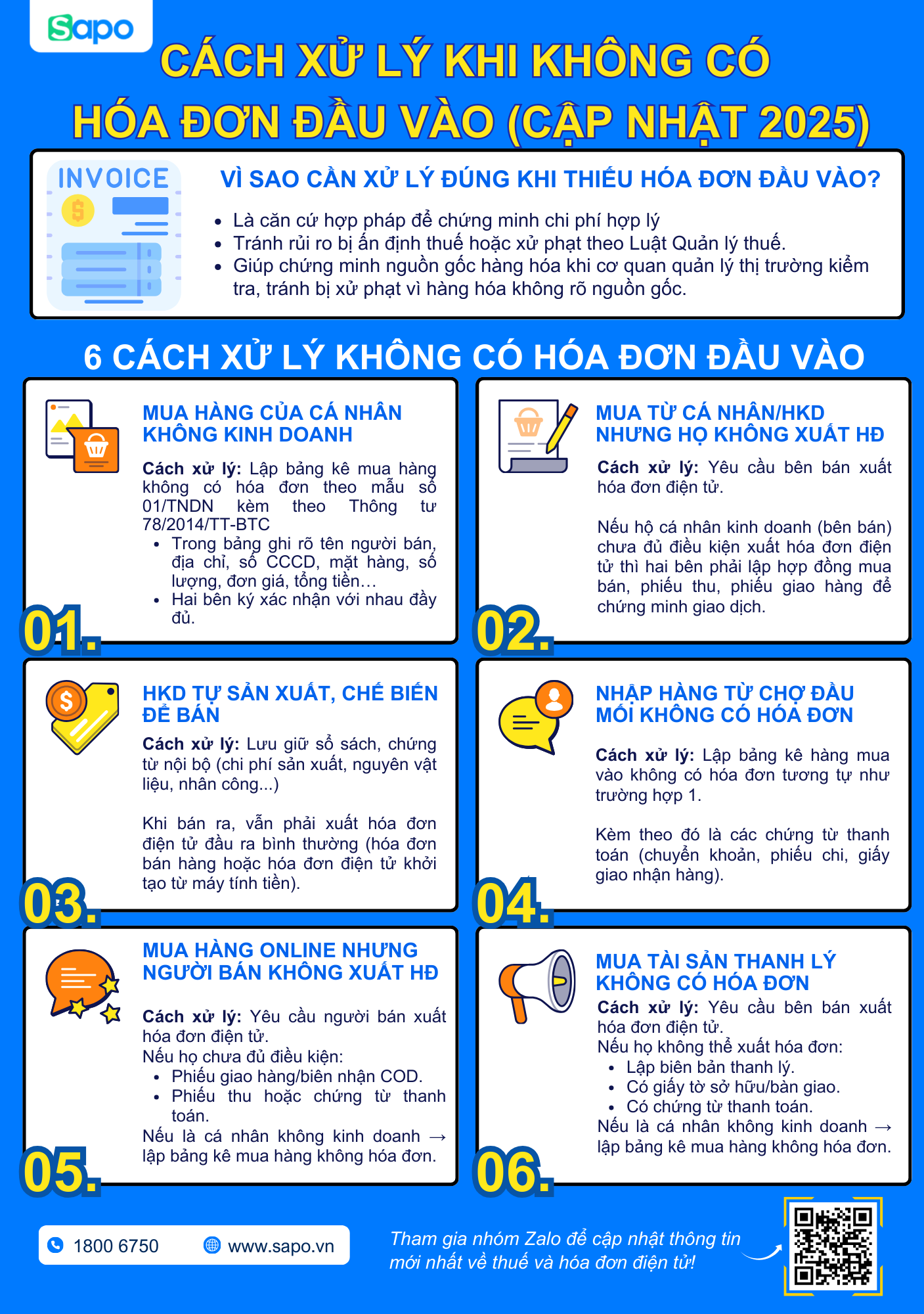

Từ năm 2026, khi hộ kinh doanh chuyển sang nộp thuế theo phương pháp kê khai theo Nghị quyết 198/2025/QH15, việc chứng minh chi phí và nguồn gốc hàng hóa sẽ trở nên quan trọng hơn bao giờ hết. Trong thực tế kinh doanh, không ít trường hợp mua hàng nhưng không có hóa đơn đầu vào – từ mua của cá nhân, hộ nhỏ lẻ, chợ đầu mối cho tới hàng thanh lý.

Để tránh rủi ro bị ấn định thuế, bị loại chi phí hoặc bị xử phạt vì hàng hóa không rõ nguồn gốc, mỗi hộ kinh doanh cần biết cách xử lý đúng và đủ chứng từ thay thế. Infographic dưới đây tổng hợp 6 tình huống phổ biến nhất khi không có hóa đơn đầu vào và hướng dẫn chi tiết cách xử lý hợp lệ theo quy định hiện hành.

Thiếu hóa đơn đầu vào không phải là vi phạm, nhưng xử lý sai hoặc thiếu chứng từ lại có thể khiến hộ kinh doanh chịu rủi ro lớn về thuế, chi phí và pháp lý. Khi nộp thuế theo phương pháp kê khai từ năm 2026, việc chuẩn hóa chứng từ mua bán, bảng kê và hóa đơn điện tử càng trở nên cấp thiết để cơ quan Thuế chấp nhận chi phí và đảm bảo kinh doanh minh bạch.

Hãy rà soát kỹ từng trường hợp trong infographic để thực hiện đúng ngay từ bây giờ, tránh bị truy thu, phạt hoặc ấn định thuế về sau. Nếu bạn muốn đơn giản hóa việc bán hàng – ghi nhận doanh thu – lập bảng kê – xuất hóa đơn điện tử – lưu chứng từ trên một ứng dụng duy nhất, hãy tham khảo giải pháp Sapo 6870. Đây là bộ công cụ hỗ trợ hộ kinh doanh chuyển đổi số dễ dàng, tiết kiệm và tuân thủ đầy đủ chuẩn thuế mới.