Thuế GTGT bán ra là khoản thuế doanh nghiệp phải kê khai và nộp khi bán hàng hóa, cung ứng dịch vụ theo quy định pháp luật. Việc xác định đúng thời điểm tính thuế, giá tính thuế và thuế suất không chỉ giúp doanh nghiệp tuân thủ quy định mà còn hạn chế rủi ro sai sót khi quyết toán thuế. Trong bài viết dưới đây, Sapo sẽ giúp bạn hiểu rõ thuế GTGT bán ra là gì, cách tính và những lưu ý quan trọng khi thực hiện kê khai.

1. Thuế GTGT đầu ra là gì?

Thuế giá trị gia tăng (GTGT), còn gọi là VAT (Value Added Tax), là loại thuế gián thu đánh trên phần giá trị tăng thêm của hàng hóa, dịch vụ trong suốt quá trình từ sản xuất, lưu thông đến tiêu dùng. Người tiêu dùng cuối cùng là người chịu thuế, còn doanh nghiệp có trách nhiệm thu và nộp thuế vào ngân sách Nhà nước.

Căn cứ theo Điều 2 Luật Thuế giá trị gia tăng năm 2008, thuế GTGT được tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, kinh doanh và tiêu dùng tại Việt Nam.

Thuế GTGT đầu ra là số thuế GTGT ghi trên hóa đơn giá trị gia tăng khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng. Đây là khoản thuế doanh nghiệp thu hộ Nhà nước từ người mua và có nghĩa vụ kê khai, nộp lại theo quy định của pháp luật thuế.

Hiểu đơn giản:

- Khi mua hàng hóa, dịch vụ → phát sinh thuế GTGT đầu vào

- Khi bán hàng hóa, cung cấp dịch vụ → phát sinh thuế GTGT đầu ra

Số thuế GTGT đầu ra sẽ được dùng để xác định nghĩa vụ thuế GTGT phải nộp trong kỳ, sau khi bù trừ với thuế GTGT đầu vào đủ điều kiện khấu trừ (nếu áp dụng phương pháp khấu trừ).

2. Đặc điểm của thuế GTGT đầu ra

Thuế GTGT đầu ra mang đầy đủ bản chất của thuế giá trị gia tăng nói chung, đồng thời có những đặc điểm quan trọng mà doanh nghiệp và kế toán cần nắm rõ để kê khai, hạch toán đúng quy định.

2.1. Thuế GTGT đầu ra là thuế gián thu

Thuế GTGT đầu ra là loại thuế gián thu, trong đó người tiêu dùng cuối cùng là người chịu thuế, còn doanh nghiệp chỉ đóng vai trò thu hộ và nộp hộ cho Nhà nước thông qua giá bán hàng hóa, dịch vụ.

Ví dụ: Khi doanh nghiệp bán một sản phẩm với giá 10.000.000 đồng, thuế GTGT 10% là 1.000.000 đồng sẽ được cộng vào giá thanh toán mà khách hàng phải trả. Doanh nghiệp có trách nhiệm kê khai và nộp khoản thuế này cho cơ quan thuế.

2.2. Thuế GTGT đầu ra là thuế tiêu dùng nhiều giai đoạn nhưng không trùng lặp

Thuế GTGT được tính và thu ở tất cả các giai đoạn của quá trình sản xuất, lưu thông và tiêu dùng. Tuy nhiên, ở mỗi giai đoạn, thuế chỉ đánh trên phần giá trị gia tăng phát sinh tại giai đoạn đó, không đánh trùng lên phần giá trị đã chịu thuế trước đó.

Đối với một hàng hóa hoặc dịch vụ, tổng số thuế GTGT đầu ra phát sinh qua các khâu sẽ bằng đúng số thuế GTGT tính trên giá bán cho người tiêu dùng cuối cùng.

Đây chính là điểm khác biệt cơ bản giữa thuế GTGT và thuế doanh thu trước đây.

2.3. Thuế GTGT đầu ra được áp dụng theo nguyên tắc điểm đến

Thuế GTGT đầu ra được xác định theo nguyên tắc điểm đến, tức là đánh thuế đối với hàng hóa, dịch vụ được tiêu dùng tại Việt Nam, không phân biệt được sản xuất trong nước hay nhập khẩu từ nước ngoài.

Theo nguyên tắc này:

- Hàng hóa, dịch vụ tiêu dùng trong nước → chịu thuế GTGT

- Hàng hóa, dịch vụ xuất khẩu → áp dụng thuế suất 0% (nếu đáp ứng đủ điều kiện)

2.4. Thuế GTGT đầu ra có phạm vi điều tiết rộng

Thuế GTGT đầu ra là loại thuế tiêu dùng phổ biến, áp dụng cho hầu hết hàng hóa và dịch vụ trong nền kinh tế, trừ các trường hợp thuộc diện không chịu thuế GTGT theo quy định của pháp luật.

Nhờ phạm vi điều tiết rộng, thuế GTGT đầu ra trở thành nguồn thu quan trọng của ngân sách Nhà nước, đồng thời phản ánh tương đối đầy đủ hoạt động sản xuất, kinh doanh và tiêu dùng trong xã hội.

3. Cách tính thuế GTGT đầu ra

Việc tính thuế GTGT đầu ra phụ thuộc vào phương pháp tính thuế GTGT mà doanh nghiệp đang áp dụng. Hiện nay, pháp luật quy định hai phương pháp chính: phương pháp khấu trừ và phương pháp trực tiếp.

3.1. Tính thuế GTGT đầu ra theo phương pháp khấu trừ

Phương pháp khấu trừ thuế GTGT được áp dụng đối với:

- Doanh nghiệp có doanh thu hằng năm từ 1 tỷ đồng trở lên

- Doanh nghiệp có doanh thu dưới 1 tỷ đồng nhưng tự nguyện đăng ký áp dụng phương pháp khấu trừ

- Doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định

- Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo hợp đồng nhà thầu, nhà thầu phụ (trong một số trường hợp)

Công thức tính thuế GTGT phải nộp

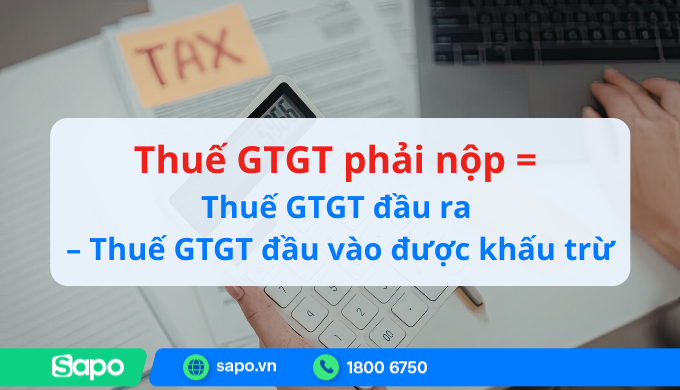

Số thuế GTGT phải nộp được xác định theo công thức:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Trong đó:

- Thuế GTGT đầu ra = Giá tính thuế của hàng hóa, dịch vụ bán ra × Thuế suất GTGT

- Thuế GTGT đầu vào được khấu trừ là số thuế GTGT ghi trên hóa đơn GTGT mua vào đáp ứng đủ điều kiện khấu trừ theo quy định

Ví dụ minh họa: Trong kỳ, doanh nghiệp A:

- Bán hàng hóa với giá chưa thuế là 100.000.000 đồng

- Thuế suất GTGT là 10%

- Thuế GTGT đầu vào đủ điều kiện khấu trừ là 6.000.000 đồng

Khi đó:

- Thuế GTGT đầu ra = 100.000.000 × 10% = 10.000.000 đồng

- Thuế GTGT phải nộp = 10.000.000 – 6.000.000 = 4.000.000 đồng

3.2. Tính thuế GTGT đầu ra theo phương pháp trực tiếp

Phương pháp trực tiếp thường áp dụng đối với doanh nghiệp, hộ kinh doanh nhỏ hoặc các trường hợp không đáp ứng điều kiện áp dụng phương pháp khấu trừ.

Theo phương pháp này, thuế GTGT đầu ra được xác định trực tiếp trên doanh thu hoặc trên giá trị gia tăng, tùy từng hoạt động.

Trường hợp tính thuế GTGT theo tỷ lệ % trên doanh thu

Áp dụng đối với:

- Doanh nghiệp, hộ kinh doanh có doanh thu dưới 1 tỷ đồng/năm và không đăng ký tự nguyện áp dụng phương pháp khấu trừ

- Trường hợp không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ

Công thức tính:

Thuế GTGT phải nộp = Doanh thu × Tỷ lệ % GTGT

Tỷ lệ % tính thuế GTGT được quy định khác nhau tùy theo lĩnh vực kinh doanh.

Ví dụ minh họa: Hộ kinh doanh B có doanh thu trong kỳ là 200.000.000 đồng, áp dụng tỷ lệ thuế GTGT là 3%.

=>> Thuế GTGT phải nộp = 200.000.000 × 3% = 6.000.000 đồng

3.3. Lưu ý về hóa đơn khi tính thuế GTGT đầu ra

- Nếu áp dụng phương pháp khấu trừ: Doanh nghiệp sử dụng hóa đơn giá trị gia tăng khi bán hàng hóa, cung cấp dịch vụ. Thuế GTGT đầu ra được xác định dựa trên số thuế ghi trên hóa đơn.

- Nếu áp dụng phương pháp trực tiếp: Doanh nghiệp, hộ kinh doanh sử dụng hóa đơn bán hàng và không tách riêng dòng thuế GTGT trên hóa đơn.

4. Thời điểm xác định thuế GTGT đầu ra

Thời điểm xác định thuế GTGT được quy định tại Điều 8 Thông tư 219/2013/TT-BTC và các văn bản hướng dẫn liên quan. Việc xác định đúng thời điểm giúp doanh nghiệp kê khai thuế chính xác, tránh sai kỳ và rủi ro bị xử phạt.

Bảng dưới đây tổng hợp thời điểm xác định thuế GTGT đối với từng loại hàng hóa, dịch vụ:

STT | Loại hàng hóa, dịch vụ | Thời điểm xác định thuế GTGT |

1 | Bán hàng hóa | Là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa. |

2 | Cung ứng dịch vụ | Là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa. |

3 | Dịch vụ viễn thông | Là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế, nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ. |

4 | Cung cấp điện, nước sạch | Là ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ để ghi trên hóa đơn tính tiền. |

5 | Kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê | Là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ. |

6 | Xây dựng, lắp đặt (bao gồm cả đóng tàu) | Là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình hoặc khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa. |

7 | Hàng hóa nhập khẩu | Là thời điểm đăng ký tờ khai hải quan. |

5. Những lưu ý khi tính thuế GTGT bán ra

Thuế GTGT bán ra là căn cứ trực tiếp để xác định số thuế GTGT doanh nghiệp phải nộp vào ngân sách Nhà nước. Vì vậy, việc tính toán cần được thực hiện chính xác, đầy đủ và đúng quy định, nhằm hạn chế sai sót, tránh rủi ro về thuế trong quá trình kê khai và quyết toán.

Khi xác định thuế GTGT bán ra, doanh nghiệp cần lưu ý một số điểm quan trọng sau:

- Thuế GTGT bán ra được xác định bằng tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng trong kỳ.

- Giá tính thuế GTGT phải căn cứ vào hóa đơn, chứng từ hợp pháp theo đúng quy định của pháp luật về hóa đơn.

- Trường hợp hóa đơn ghi giá thanh toán đã bao gồm thuế GTGT, doanh nghiệp cần quy đổi lại giá chưa thuế để xác định chính xác số thuế GTGT bán ra phải kê khai.

- Với doanh nghiệp cung cấp nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau, cần hạch toán và kê khai riêng từng loại theo đúng thuế suất áp dụng, tránh nhầm lẫn hoặc kê khai sai.

- Doanh nghiệp cần thường xuyên cập nhật các quy định mới về thuế GTGT, đặc biệt là các chính sách giảm thuế GTGT theo từng thời kỳ, để áp dụng đúng mức thuế suất và thực hiện hồ sơ giảm thuế (nếu đủ điều kiện).

Việc tính đúng và đủ thuế GTGT bán ra không chỉ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, mà còn góp phần hạn chế rủi ro khi thanh tra, kiểm tra thuế, đồng thời tối ưu công tác kế toán – tài chính trong quá trình hoạt động.

Có thể thấy, thuế GTGT bán ra là yếu tố then chốt trong việc xác định nghĩa vụ thuế của doanh nghiệp. Việc nắm rõ cách tính, thời điểm xác định thuế và các lưu ý liên quan sẽ giúp doanh nghiệp kê khai chính xác, hạn chế rủi ro và tránh bị xử phạt không đáng có. Để tối ưu quá trình quản lý và kê khai thuế GTGT, doanh nghiệp nên chủ động cập nhật quy định mới và ứng dụng phần mềm hỗ trợ quản lý bán hàng, hóa đơn một cách đồng bộ, hiệu quả.