Hóa đơn đỏ là cách gọi quen thuộc của người dân cho loại hóa đơn giá trị gia tăng (GTGT). Dù hiện nay đã chuyển sang hóa đơn điện tử, nhiều hộ, cá nhân kinh doanh vẫn còn lúng túng khi khách yêu cầu xuất “hóa đơn đỏ”. Bài viết dưới đây sẽ giúp bạn hiểu rõ hóa đơn đỏ là gì, ai được phép xuất, cách xử lý đúng luật và cập nhật mới nhất theo Nghị định 70/2025/NĐ-CP.

1. Tổng quan về hóa đơn đỏ

1.1 Hóa đơn đỏ là gì?

Hóa đơn đỏ, hay còn gọi là hóa đơn giá trị gia tăng (GTGT), là chứng từ kế toán dùng để ghi nhận giá trị hàng hóa, dịch vụ trong các giao dịch mua bán. Đây là loại hóa đơn do người bán lập và xuất cho người mua, đồng thời là căn cứ để cả hai bên kê khai và nộp thuế GTGT. Hóa đơn đỏ đóng vai trò quan trọng trong hoạt động kinh doanh và được sử dụng phổ biến bởi các doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

Mục đích sử dụng của hoá đơn đỏ:

Chứng minh giao dịch: Hóa đơn đỏ là bằng chứng cho thấy giao dịch mua bán giữa bên bán và bên mua đã diễn ra, ghi rõ thông tin về hàng hóa, dịch vụ được cung cấp.

Căn cứ quản lý thuế: Đây là cơ sở để xác định số thuế GTGT phải nộp của cả người bán và người mua, đồng thời giúp cơ quan thuế theo dõi và kiểm soát nghĩa vụ thuế.

Hỗ trợ khấu trừ thuế: Doanh nghiệp có thể dùng hóa đơn đỏ để kê khai và khấu trừ phần thuế GTGT đầu vào đã chi trả khi mua hàng hóa, dịch vụ.

Chứng từ kế toán: Hóa đơn đỏ là một loại chứng từ quan trọng trong hạch toán kế toán, giúp doanh nghiệp ghi nhận, theo dõi và quản lý hoạt động tài chính minh bạch.

1.2 Vì sao người dân và doanh nghiệp vẫn gọi là hóa đơn đỏ?

Dù hiện nay Việt Nam đã chuyển sang sử dụng hóa đơn điện tử, nhiều người vẫn quen gọi “hóa đơn đỏ” vì:

- Thói quen sử dụng lâu năm, đặc biệt từ thời còn dùng hóa đơn giấy in đỏ.

- Ngắn gọn, dễ hiểu hơn so với thuật ngữ “hóa đơn GTGT”.

- Trong thực tế, nhiều doanh nghiệp và cá nhân khi yêu cầu hóa đơn vẫn nói “xuất cho chị cái hóa đơn đỏ nhé” – dù đang dùng phần mềm điện tử.

1.3 Hóa đơn đỏ có còn được sử dụng trong năm 2025?

Tính đến thời điểm hiện tại, hóa đơn đỏ dưới dạng hóa đơn giấy in sẵn đã không còn được sử dụng rộng rãi. Theo quy định của Bộ Tài chính, từ tháng 7/2022, các doanh nghiệp, tổ chức, hộ kinh doanh bắt buộc phải chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc không có mã, tùy trường hợp.

Tuy nhiên, một số hộ cá thể vẫn còn tồn kho hóa đơn đặt in trước đây hoặc đang xin cấp hóa đơn lẻ tại cơ quan thuế có thể tiếp tục sử dụng, nhưng cần đảm bảo tuân thủ đúng quy định về thời gian và điều kiện chuyển đổi.

Xem thêm: Mẫu bảng kê thu mua hàng hóa dịch vụ mua vào không có hóa đơn 2025 [Chuẩn 01/TNDN]

1.4 Hóa đơn đỏ khác gì với hóa đơn điện tử, hóa đơn bán hàng?

Tiêu chí | Hóa đơn đỏ (GTGT) | Hóa đơn điện tử | Hóa đơn bán hàng |

Hình thức | Giấy, in mực đỏ | File điện tử (XML, PDF…) | Giấy hoặc điện tử |

Đối tượng áp dụng | DN kê khai thuế GTGT khấu trừ | Mọi loại hình kinh doanh (tuân theo quy định) | DN, hộ KD theo phương pháp trực tiếp |

Tính khấu trừ thuế | Có | Có hoặc không, tùy loại | Không |

Tính hợp lệ pháp lý | Đã bị thay thế bởi hóa đơn điện tử | Hợp pháp | Hợp pháp |

Cơ quan phát hành | Tổng cục Thuế hoặc tự in | Doanh nghiệp, kết nối CQT | Doanh nghiệp, tổ chức |

1.5 Hóa đơn đỏ tiếng Anh là gì?

Hóa đơn đỏ trong tiếng Anh thường được hiểu là:

- Value Added Tax Invoice (VAT Invoice): Hóa đơn GTGT – thuật ngữ pháp lý chính xác.

- Người dân hoặc báo chí có thể dùng từ “red invoice” để mô tả hiện tượng, nhưng đây không phải thuật ngữ chuẩn quốc tế.

2. Ai được phép xuất hóa đơn đỏ?

Việc xuất hóa đơn đỏ (tức hóa đơn GTGT) không phải ai cũng được thực hiện. Dưới đây là phân loại chi tiết các đối tượng được phép và không được phép xuất hóa đơn đỏ theo quy định pháp luật hiện hành.

2.1 Tổ chức, doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

Đây là nhóm đối tượng duy nhất được phép xuất hóa đơn đỏ (GTGT).

- Gồm: doanh nghiệp có đăng ký kinh doanh, mã số thuế đầy đủ, đang kê khai thuế GTGT theo phương pháp khấu trừ.

- Khi bán hàng hóa, cung cấp dịch vụ, họ có thể tự in hóa đơn hoặc sử dụng phần mềm hóa đơn điện tử kết nối cơ quan thuế để phát hành hóa đơn GTGT (tức hóa đơn đỏ).

Ví dụ: Công ty A chuyên bán thiết bị điện tử, có đăng ký mã số thuế và sử dụng phần mềm hóa đơn điện tử. Khi xuất hàng cho khách, công ty này phát hành hóa đơn GTGT (nội dung có dòng thuế suất, thuế GTGT và tổng tiền thanh toán). Đây chính là “hóa đơn đỏ”.

2.2 Hộ kinh doanh, cá nhân kinh doanh – có phải xuất hóa đơn không?

Câu trả lời: Có thể, nhưng phải đúng điều kiện.

- Nếu hộ/cá nhân kinh doanh kê khai thuế theo phương pháp trực tiếp (trả theo % doanh thu), thì không được tự xuất hóa đơn GTGT (hóa đơn đỏ).

- Tuy nhiên, nếu có nhu cầu xuất hóa đơn cho khách (ví dụ bán hàng cho doanh nghiệp), thì phải đến cơ quan thuế để xin cấp hóa đơn lẻ (hiện tại là hóa đơn điện tử có mã).

- Ngoài ra, theo Nghị định 70/2025/NĐ-CP, nếu hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm, bán hàng trực tiếp cho người tiêu dùng, thì bắt buộc phải dùng hóa đơn điện tử từ máy tính tiền, không được dùng hóa đơn giấy hay bảng kê.

Ví dụ: Quán ăn gia đình của chị B có doanh thu 1,5 tỷ/năm. Nếu chị bán trực tiếp cho khách lẻ và khách yêu cầu hóa đơn, chị phải phát hành hóa đơn điện tử từ máy tính tiền (không phải hóa đơn đỏ như trước).

2.3 Trường hợp không có hóa đơn – sử dụng bảng kê thu mua

Đối với các giao dịch mua từ cá nhân không kinh doanh (như nông dân, ngư dân, người thu gom ve chai...), doanh nghiệp hoặc hộ kinh doanh không thể yêu cầu hóa đơn đỏ từ bên bán.

Trong trường hợp này, cần lập bảng kê mua hàng hóa, dịch vụ đầu vào không có hóa đơn, theo mẫu của Bộ Tài chính.

Ví dụ: Hộ kinh doanh thu mua cá từ ngư dân tại cảng. Vì ngư dân không có mã số thuế, không thể xuất hóa đơn, nên người mua lập bảng kê ghi rõ tên người bán, mặt hàng, số lượng, đơn giá – ký xác nhận.

2.4 Trường hợp được miễn xuất hóa đơn

Theo Điều 4, Nghị định 123/2020/NĐ-CP, trường hợp sau đây được miễn xuất hóa đơn:

- Bán hàng hóa/dịch vụ có giá trị dưới 200.000 đồng và người mua không yêu cầu hóa đơn

- Tuy nhiên, người bán vẫn phải lập bảng kê cuối ngày để kê khai thuế nếu có nhiều giao dịch nhỏ

Lưu ý: Nếu người mua yêu cầu, vẫn phải xuất hóa đơn đúng quy định, dù giá trị thấp.

Xem thêm: Cập nhật mới nhất về hóa đơn hộ kinh doanh từ 01/06/2025

3. Cách xuất hóa đơn đỏ đúng quy định

Tùy vào loại hình kinh doanh và phương pháp nộp thuế mà cách xuất hóa đơn (GTGT/hóa đơn đỏ) sẽ khác nhau. Dưới đây là hướng dẫn chi tiết cho từng nhóm đối tượng:

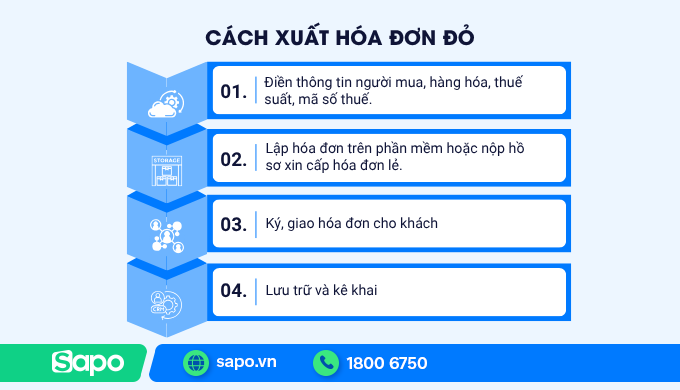

3.1 Thủ tục xuất hóa đơn đỏ cho doanh nghiệp

Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ sẽ sử dụng phần mềm hóa đơn điện tử để phát hành hóa đơn đỏ (hóa đơn GTGT). Quy trình như sau:

Bước 1: Khai báo phát hành hóa đơn điện tử (1 lần) trên Cổng thông tin của Tổng cục Thuế

Bước 2: Thiết lập mẫu hóa đơn trên phần mềm (có chữ ký số, mã số thuế, dòng thuế suất GTGT…)

Bước 3: Phát hành hóa đơn cho từng giao dịch → Gửi email hoặc bản in cho khách hàng

Bước 4: Lưu trữ dữ liệu và kê khai thuế theo quy định

Lưu ý: Ngày lập hóa đơn và ngày ký số không được cách nhau quá 01 ngày làm việc.

3.2 Cách xin cấp hóa đơn lẻ tại cơ quan thuế cho hộ, cá nhân

Nếu bạn là hộ/cá nhân kinh doanh không có phần mềm hóa đơn, nhưng khách hàng yêu cầu xuất hóa đơn, bạn có thể đến Chi cục thuế quản lý trực tiếp để xin cấp hóa đơn lẻ (hiện tại là hóa đơn điện tử có mã).

Hồ sơ cần chuẩn bị:

- Đơn đề nghị cấp hóa đơn điện tử theo mẫu

- Hợp đồng/biên bản giao dịch có xác nhận 2 bên

- Chứng từ nộp thuế GTGT theo tỷ lệ (do cơ quan thuế tính)

- Giấy tờ tùy thân, mã số thuế cá nhân (nếu có)

Ví dụ: Chị Lan bán cây cảnh cho công ty A, trị giá 25 triệu đồng. Công ty yêu cầu xuất hóa đơn GTGT. Chị Lan có thể đến Chi cục thuế, nộp đơn xin cấp 1 hóa đơn lẻ và đóng thuế theo hướng dẫn, sau đó được cấp hóa đơn điện tử để gửi cho công ty.

3.3 Hướng dẫn viết hóa đơn đỏ hợp lệ (áp dụng cả bản giấy và điện tử)

Dù là hóa đơn điện tử hay hóa đơn in sẵn (nếu còn tồn kho), các nội dung sau phải có đầy đủ:

- Tên, địa chỉ, mã số thuế bên bán và bên mua

- Mặt hàng, số lượng, đơn giá

- Tổng tiền trước thuế

- Thuế suất GTGT (5%/10%/không chịu thuế)

- Số tiền thuế GTGT

- Tổng thanh toán đã bao gồm thuế

- Chữ ký số của bên bán (hoặc chữ ký tay nếu dùng hóa đơn giấy)

Lưu ý quan trọng:

- Không được ghi âm tính (ví dụ: -1 sản phẩm)

- Viết sai không được gạch bỏ → phải lập hóa đơn điều chỉnh/thay thế theo đúng nghiệp vụ

3.4 Thời điểm xuất hóa đơn – lưu ý bắt buộc

Thời điểm lập hóa đơn phải tuân theo quy định tại Điều 4 Thông tư 78/2021/TT-BTC:

- Nếu là bán hàng hóa → lập hóa đơn khi chuyển giao quyền sở hữu hoặc sử dụng

- Nếu là cung cấp dịch vụ → lập hóa đơn khi hoàn thành dịch vụ hoặc thu tiền trước

Trường hợp lập hóa đơn mà không gửi trong vòng 01 ngày làm việc sẽ bị xử phạt hành chính (theo Nghị định 125/2020/NĐ-CP).

Xem thêm: Cách xuất hóa đơn đỏ cho hộ kinh doanh, cá nhân và doanh nghiệp (Cập nhật 2025)

4. Quy định mới năm 2025 về hóa đơn đỏ (Cập nhật Nghị định 70/2025/NĐ-CP)

Từ 01/06/2025, một số quy định mới bắt đầu có hiệu lực theo Nghị định 70/2025/NĐ-CP, trong đó có nhiều điểm ảnh hưởng trực tiếp đến việc sử dụng hóa đơn đỏ của hộ, cá nhân kinh doanh. Dưới đây là những điểm cần lưu ý:

4.1 Lộ trình thay thế hóa đơn đỏ bằng hóa đơn điện tử

- Theo Nghị định 123/2020/NĐ-CP và Thông tư 78, từ năm 2022 hầu hết doanh nghiệp, hộ kinh doanh đều đã chuyển sang dùng hóa đơn điện tử.

- Tuy nhiên, vẫn còn một số trường hợp xin hóa đơn giấy tại cơ quan thuế, đặc biệt là hộ cá nhân kinh doanh không thường xuyên giao dịch.

- Nghị định 70/2025/NĐ-CP khẳng định lại việc ngừng sử dụng hóa đơn đỏ giấy và tăng cường áp dụng hóa đơn điện tử, kể cả với hộ kinh doanh nhỏ.

Vì vậy, năm 2025, hóa đơn đỏ (giấy) hầu như không còn được phép sử dụng, trừ trường hợp đặc biệt được cơ quan thuế cấp riêng lẻ.

4.2 Đối tượng bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền

Nghị định 70/2025/NĐ-CP quy định rõ:

- Hộ, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm

- Bán hàng trực tiếp đến người tiêu dùng cuối cùng

→ Phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối truyền dữ liệu với cơ quan thuế.

Nhóm này thường bao gồm: quán ăn, tạp hóa, salon, cửa hàng quần áo, quán cà phê, nhà thuốc…

Ví dụ: Tiệm bánh ngọt của chị Mai có doanh thu 1,3 tỷ/năm, bán trực tiếp cho khách. Kể từ 01/06/2025, chị Mai phải trang bị máy tính tiền điện tử và phát hành hóa đơn điện tử có mã – không được dùng hóa đơn đỏ hoặc bảng kê viết tay nữa.

4.3 Hóa đơn điện tử có thay thế hoàn toàn hóa đơn đỏ không?

Câu trả lời là: Có.

Hóa đơn điện tử đã hoàn toàn thay thế hóa đơn đỏ giấy, có giá trị pháp lý tương đương nếu:

- Có đầy đủ thông tin bên bán, bên mua

- Được ký số hợp lệ

- Có mã của cơ quan thuế (với hóa đơn có mã)

Hóa đơn điện tử có thể in ra giấy để giao khách nếu cần, nhưng bản gốc để lưu trữ, kê khai, đối soát… phải là file điện tử định dạng XML hoặc PDF.

4.4 Mức xử phạt nếu không xuất hóa đơn hoặc xuất sai quy định

Theo Nghị định 125/2020/NĐ-CP, các hành vi vi phạm về hóa đơn có thể bị xử phạt như sau:

Hành vi vi phạm | Mức phạt |

Không lập hóa đơn khi bán hàng hóa, dịch vụ | 4 – 8 triệu đồng |

Lập hóa đơn không đúng thời điểm | 4 – 8 triệu đồng |

Sử dụng hóa đơn không hợp pháp (mua hóa đơn khống, không đăng ký) | 20 – 50 triệu đồng |

Không chuyển dữ liệu hóa đơn điện tử lên cơ quan thuế | 2 – 10 triệu đồng |

Lưu ý: Nếu là hộ kinh doanh thuộc diện bắt buộc dùng hóa đơn điện tử từ máy tính tiền mà vẫn cố tình né tránh, sẽ bị xử phạt tương tự doanh nghiệp.

5. So sánh các loại hóa đơn thường gặp

Trên thực tế, nhiều hộ kinh doanh và người tiêu dùng vẫn còn nhầm lẫn giữa các loại hóa đơn: hóa đơn đỏ (GTGT), hóa đơn bán hàng, và hóa đơn điện tử. Dưới đây là bảng phân biệt giúp bạn dễ hình dung và lựa chọn loại hóa đơn phù hợp.

5.1 Hóa đơn đỏ vs hóa đơn bán hàng

Tiêu chí | Hóa đơn đỏ (GTGT) | Hóa đơn bán hàng |

Đối tượng sử dụng | Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ | Hộ/cá nhân kinh doanh, doanh nghiệp kê khai thuế theo phương pháp trực tiếp |

Thuế suất | Có dòng thuế GTGT (5%, 10%) ghi rõ | Không có dòng thuế GTGT |

Giá trị pháp lý | Được khấu trừ thuế GTGT đầu vào | Không được khấu trừ thuế GTGT |

Mục đích | Giao dịch giữa doanh nghiệp với doanh nghiệp | Bán lẻ, bán cho người tiêu dùng hoặc đối tượng không yêu cầu khấu trừ thuế |

Mẫu số | 01GTKT | 02GTTT |

Lưu ý: Hộ kinh doanh không đủ điều kiện kê khai thuế khấu trừ thì không được phép xuất hóa đơn GTGT (hóa đơn đỏ).

5.2 Hóa đơn đỏ vs hóa đơn điện tử

Tiêu chí | Hóa đơn đỏ (truyền thống) | Hóa đơn điện tử |

Hình thức | Giấy, in mực đỏ | File điện tử (XML, PDF) |

Cách phát hành | In sẵn/tự in, ký tay | Phát hành qua phần mềm, ký số |

Gửi cho khách | Giao bản giấy | Gửi qua email/zalo/website, có thể in nếu cần |

Quản lý & lưu trữ | Lưu thủ công, dễ rách/mất | Lưu trữ số, tra cứu nhanh, an toàn |

Tính hợp lệ | Phải thông báo phát hành với cơ quan thuế | Phải có chữ ký số và mã CQT (nếu là hóa đơn có mã) |

Hiện nay còn dùng? | Không (đã ngừng triển khai đại trà) | Có (bắt buộc toàn quốc từ 2022) |

Hóa đơn điện tử chính là hình thức thay thế hóa đơn đỏ trong toàn bộ hệ thống pháp luật hiện hành.

5.3 Hóa đơn đỏ vs bảng kê mua hàng hóa dịch vụ đầu vào

Tiêu chí | Hóa đơn đỏ (GTGT) | Bảng kê mua hàng không có hóa đơn |

Mục đích | Chứng từ hợp lệ để khấu trừ thuế, hạch toán | Ghi nhận giao dịch mua từ cá nhân không kinh doanh |

Người bán | Doanh nghiệp/hộ có MST | Cá nhân không kinh doanh (ngư dân, nông dân…) |

Giá trị pháp lý | Được kê khai thuế | Không dùng để kê khai thuế, chỉ ghi nhận chi phí |

Mẫu chứng từ | Mẫu hóa đơn chuẩn | Mẫu bảng kê theo quy định của Bộ Tài chính |

Có cần ký không? | Có chữ ký số hoặc chữ ký tay | Cần chữ ký người lập và người đại diện pháp lý |

6. Cách xử lý các tình huống sai sót với hóa đơn đỏ

Trong quá trình giao dịch, việc xảy ra sai sót với hóa đơn là điều khó tránh, đặc biệt với hóa đơn đỏ (GTGT) – vốn có tính pháp lý cao và liên quan trực tiếp đến kê khai thuế. Dưới đây là các tình huống thường gặp và cách xử lý đúng quy định hiện hành.

6.1 Mất hóa đơn đỏ: xử lý thế nào?

Trường hợp 1: Mất hóa đơn đầu ra (bản liên giao cho khách)

- Lập biên bản ghi nhận sự việc có chữ ký bên mua và bên bán

- Thông báo mất hóa đơn với cơ quan thuế (theo Mẫu số 04/SS-HĐĐT)

- Không được phát hành lại hóa đơn mới → bên mua dùng liên còn lại để kê khai thuế

Trường hợp 2: Mất hóa đơn đầu vào (hóa đơn mua hàng)

- Thông báo mất hóa đơn với bên bán

- Bên bán sao gửi lại liên hóa đơn (ghi rõ là bản sao, có ký xác nhận + dấu treo)

- Có thể sử dụng bản sao để kê khai nếu được cơ quan thuế chấp nhận

Mức phạt: Từ 3–8 triệu đồng tùy theo mức độ và hành vi vi phạm (theo Nghị định 125/2020/NĐ-CP)

6.2 Xuất sai thông tin người mua: cần hủy hay điều chỉnh?

Nếu hóa đơn chưa gửi cho người mua → bạn có thể xóa bỏ và lập hóa đơn mới

Nếu đã gửi cho người mua nhưng chưa kê khai thuế:

- Lập biên bản thu hồi hóa đơn

- Sau đó, lập hóa đơn thay thế

Nếu hóa đơn đã kê khai thuế:

- Không được hủy

- Phải lập hóa đơn điều chỉnh, ghi rõ nội dung điều chỉnh (đúng/sai) và gắn với hóa đơn gốc

Lưu ý: Từ năm 2025, với hóa đơn điện tử từ máy tính tiền, không được điều chỉnh → phải ghi nhận sai sót riêng trên sổ sách kế toán

6.3 Trường hợp hóa đơn đỏ không ghi thuế suất GTGT

Nếu bạn là doanh nghiệp kê khai thuế khấu trừ nhưng hóa đơn không ghi rõ thuế suất hoặc tiền thuế, thì:

- Hóa đơn đó không đủ điều kiện khấu trừ thuế GTGT đầu vào

- Có thể lập hóa đơn điều chỉnh (nếu chưa kê khai) để bổ sung dòng thuế

Trường hợp bên bán không thể điều chỉnh, bạn chỉ có thể hạch toán chi phí nhưng không được khấu trừ thuế GTGT

6.4 Có thể thu hồi và phát hành lại hóa đơn đỏ không?

Có, nhưng chỉ trong một số trường hợp:

- Hóa đơn đã lập nhưng sai thông tin, chưa kê khai thuế → được phép lập biên bản thu hồi và xuất hóa đơn thay thế

- Hóa đơn đã kê khai thuế rồi → không được thu hồi, mà phải lập hóa đơn điều chỉnh (ghi rõ số hóa đơn cũ)

7. Rủi ro và cảnh báo khi mua bán hóa đơn đỏ không hợp pháp

Trong bối cảnh hóa đơn điện tử đã được áp dụng bắt buộc, việc mua bán hóa đơn đỏ (hóa đơn GTGT giấy) dù với mục đích hợp thức hóa chi phí hay trốn thuế đều vi phạm pháp luật nghiêm trọng và tiềm ẩn nhiều rủi ro.

7.1 Thực trạng mua bán hóa đơn VAT hiện nay

Mặc dù đã có quy định nghiêm cấm, thực tế vẫn còn không ít cá nhân, doanh nghiệp tìm cách:

- Mua hóa đơn khống để kê khai chi phí

- Bán hóa đơn đỏ còn tồn trong kho

- Dùng hóa đơn mạo danh công ty ma để lấy VAT đầu vào

Các hành vi này phần lớn diễn ra qua mạng xã hội, môi giới ngầm, hoặc qua các doanh nghiệp không hoạt động thực tế.

Nguy hiểm: Bạn có thể bị quy kết là đồng phạm trốn thuế hoặc chiếm đoạt ngân sách Nhà nước, dù chỉ “mua cho đủ hồ sơ”.

Xem thêm: Mua hóa đơn đỏ: Cách hợp pháp, chi phí và lưu ý quan trọng

7.2 Hóa đơn VAT khống là gì? Mức phạt theo luật

Hóa đơn VAT khống là loại hóa đơn không kèm theo giao dịch mua bán thực tế nhưng vẫn được dùng để kê khai thuế hoặc quyết toán tài chính.

Mức xử phạt (theo Nghị định 125/2020/NĐ-CP và Bộ luật Hình sự):

- Phạt tiền từ 20–100 triệu đồng

- Truy cứu hình sự nếu giá trị hóa đơn lớn hoặc có tính hệ thống

- Cấm đảm nhiệm chức vụ kế toán, giám đốc nếu vi phạm nghiêm trọng

7.3 Cách kiểm tra hóa đơn hợp lệ – hợp pháp

Để tránh vô tình sử dụng hóa đơn không hợp pháp, bạn nên:

- Tra cứu hóa đơn điện tử tại Cổng thông tin của Tổng cục Thuế: https://hoadondientu.gdt.gov.vn

- Kiểm tra mã số thuế bên bán tại: https://masothue.com

- Kiểm tra chữ ký số, mẫu số, ký hiệu hóa đơn

- Không mua hóa đơn qua bên thứ ba không rõ danh tính

Nếu bạn không có nghiệp vụ kế toán, nên dùng phần mềm hóa đơn điện tử hợp pháp để đảm bảo minh bạch và an toàn khi xuất – nhận hóa đơn.

8. Câu hỏi thường gặp về hóa đơn đỏ

8.1 Có phải hóa đơn nào in màu đỏ cũng là hóa đơn đỏ?

Không. Nhiều loại hóa đơn in mực đỏ nhưng không phải là hóa đơn GTGT. Cụm từ “hóa đơn đỏ” chỉ là cách gọi dân gian của hóa đơn giá trị gia tăng (VAT invoice) – loại hóa đơn được sử dụng bởi doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

8.2 Hóa đơn dưới 200.000 đồng có phải xuất không?

Không bắt buộc, nếu khách hàng không yêu cầu.

Tuy nhiên, người bán vẫn phải lập bảng kê cuối ngày để tổng hợp các hóa đơn nhỏ này và kê khai thuế. Nếu người mua yêu cầu, dù chỉ 20.000 đồng, vẫn phải xuất hóa đơn điện tử đúng quy định.

8.3 Hóa đơn đỏ có cần chữ ký số không?

Hóa đơn đỏ giấy truyền thống: cần chữ ký tay người bán hoặc con dấu doanh nghiệp.

Hóa đơn điện tử (thay thế hóa đơn đỏ): bắt buộc phải có chữ ký số mới hợp lệ.

8.4 Không có thông tin người mua có được xuất hóa đơn không?

Có thể. Nếu người mua không cung cấp đầy đủ thông tin (tên, địa chỉ, MST), bên bán vẫn được phép lập hóa đơn điện tử và để trống phần “thông tin người mua”. Tuy nhiên, hóa đơn này không đủ điều kiện để kê khai thuế GTGT đầu vào cho bên mua.

8.5 Có thể mua hóa đơn đỏ từ bên thứ ba không?

Tuyệt đối không nên. Việc mua hóa đơn từ bên trung gian, không phải nhà cung cấp thực tế, là hành vi vi phạm pháp luật. Bạn có thể bị xử phạt hành chính hoặc hình sự vì sử dụng hóa đơn không hợp pháp.

Trong bối cảnh chuyển đổi số và siết chặt quản lý thuế, việc hiểu đúng về hóa đơn đỏ – hay chính xác là hóa đơn giá trị gia tăng (GTGT) – là điều rất cần thiết với hộ, cá nhân kinh doanh. Dù thuật ngữ “hóa đơn đỏ” không còn tồn tại trong quy định pháp lý hiện hành, nhưng nó vẫn là cách gọi phổ biến, phản ánh nhu cầu thực tế của khách hàng và doanh nghiệp khi cần chứng từ hợp lệ cho giao dịch.

Nếu bạn đang tìm một giải pháp phù hợp cho các loại hoá đơn đáp ứng các quy định mới nhất, Sapo Invoice là lựa chọn lý tưởng để bắt đầu – hỗ trợ xuất hóa đơn nhanh, kết nối chữ ký số và tương thích với nhiều mô hình kinh doanh nhỏ.