Trong quá trình kinh doanh, doanh nghiệp hoặc hộ kinh doanh đôi khi mua hàng hóa, dịch vụ từ cá nhân không kinh doanh – những trường hợp không thể xuất hóa đơn. Để hợp thức hóa chi phí đầu vào, Bộ Tài chính cho phép sử dụng Mẫu 02/TNDN - bảng kê thu mua hàng hóa dịch vụ không có hóa đơn theo quy định. Tuy nhiên, bảng kê chỉ hợp lệ khi đáp ứng đúng điều kiện sử dụng, mẫu biểu và quy trình đi kèm. Bài viết dưới đây sẽ giúp bạn hiểu rõ khi nào được dùng bảng kê, kèm hướng dẫn chi tiết cách lập theo mẫu mới nhất năm 2026.

Tải ngay: Mẫu 02/TNDN - Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn

1. Bảng kê thu mua hàng hóa dịch vụ không có hóa đơn là gì?

Bảng kê thu mua hàng hóa dịch vụ không có hóa đơn là một loại chứng từ được lập để kê khai chi phí đầu vào trong trường hợp người bán không cung cấp được hóa đơn, thường là cá nhân không kinh doanh.

Mẫu bảng kê này được sử dụng để ghi nhận giao dịch mua hàng hợp lệ, nhằm phục vụ cho việc kê khai thuế thu nhập doanh nghiệp (TNDN) và lập hồ sơ kế toán đầy đủ.

Theo Thông tư 20/2026/TT-BTC doanh nghiệp, tổ chức kinh tế, hộ kinh doanh có thể lập bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn theo Mẫu số 02/TNDN ban hành kèm theo Thông tư 20. Tuy nhiên, chỉ được sử dụng trong các trường hợp đặc thù, có điều kiện rõ ràng kèm theo.

Lưu ý: Bảng kê không thay thế hóa đơn, chỉ là chứng từ ghi nhận chi phí hợp lý hợp lệ nếu đáp ứng đủ điều kiện theo quy định của pháp luật thuế.

2. Trường hợp được phép sử dụng bảng kê thay hóa đơn

Không phải mọi giao dịch không có hóa đơn đều được phép lập bảng kê. Theo quy định tại Thông tư Thông tư 20/2026/TT-BTC, bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn chỉ được sử dụng trong các trường hợp đặc biệt, cụ thể như sau:

Các trường hợp được phép lập bảng kê:

- Mua hàng hóa, dịch vụ từ cá nhân không kinh doanh, ví dụ:

- Nông dân bán nông sản thô

- Ngư dân bán hải sản đánh bắt

- Người thu gom phế liệu

- Cá nhân bán hàng hóa cũ, công cụ dụng cụ thanh lý…

- Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng - doanh thu từ 500 triệu đồng trở xuống

Xem thêm: Bán hàng không có hóa đơn đầu vào - Chủ shop cần làm gì để tránh rủi ro thuế?

Điều kiện để bảng kê được chấp nhận:

- Giao dịch thực tế có phát sinh, phục vụ cho hoạt động sản xuất kinh doanh.

- Chứng từ chi trả tiền cho người bán theo quy định của pháp luật về kế toán, hóa đơn, chứng từ (đối với trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân từ 05 triệu đồng trở lên phải thanh toán không dùng tiền mặt)

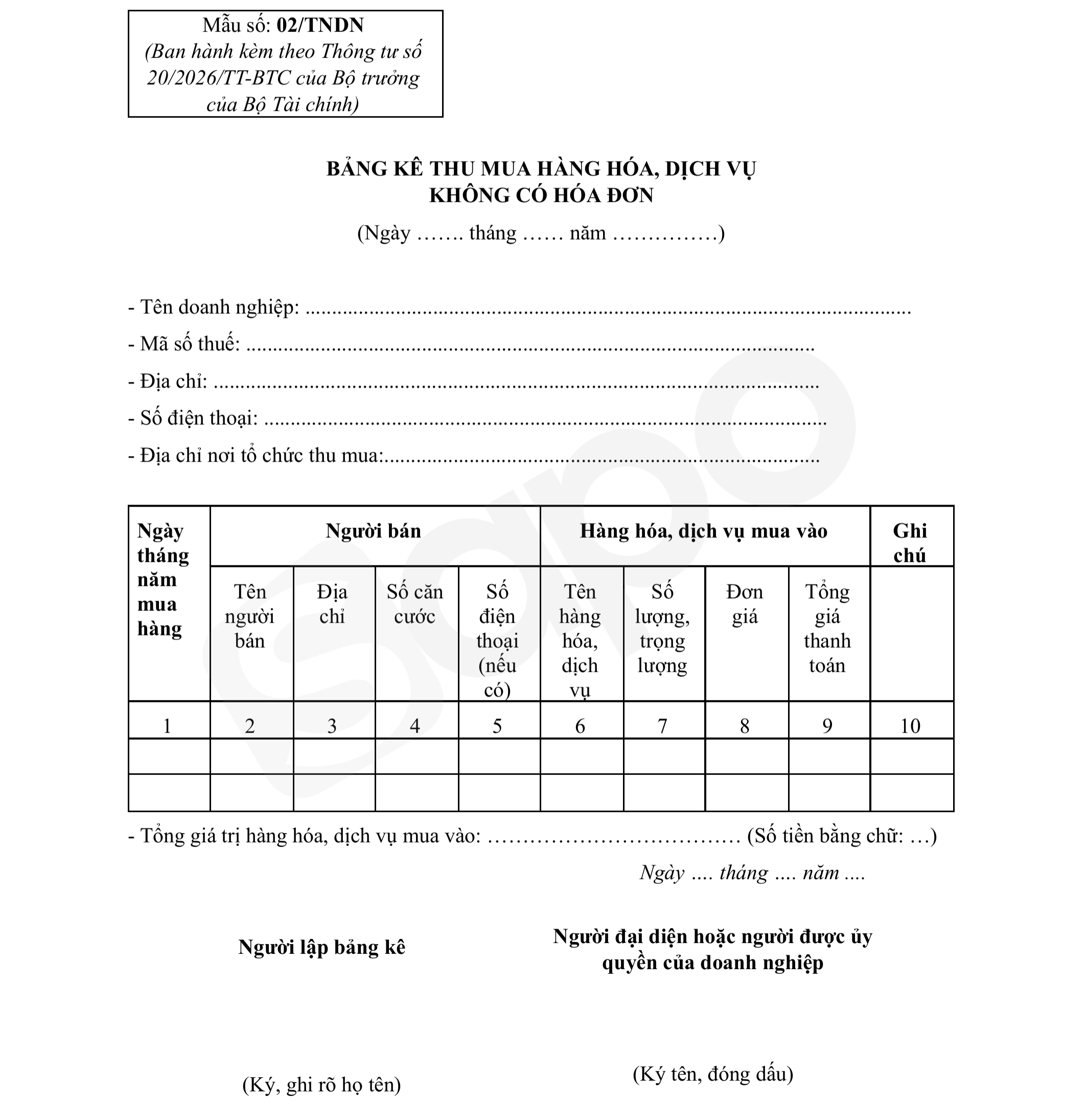

3. Mẫu bảng kê thu mua hàng hóa dịch vụ không có hóa đơn mới nhất (02/TNDN)

Hiện nay, mẫu bảng kê được sử dụng phổ biến và đúng quy định là Mẫu số 02/TNDN – ban hành kèm theo Thông tư 20/2026/TT-BTC. Mẫu này áp dụng cho doanh nghiệp, tổ chức kinh tế và hộ kinh doanh để ghi nhận chi phí mua hàng hóa, dịch vụ từ đối tượng không xuất hóa đơn như đã đề cập ở phần trên.

Nội dung chính của mẫu 02/TNDN bao gồm:

- Tên người bán, SĐT (nếu có)

- Địa chỉ người bán

- Căn cước của người bán

- Loại hàng hóa, dịch vụ

- Số lượng - đơn giá - thành tiền

- Ký xác nhận của người lập và người phụ trách kế toán/đại diện đơn vị

Cuối bảng kê có phần ký xác nhận của người lập, kế toán trưởng và người đại diện theo pháp luật (hoặc chủ hộ kinh doanh).

4. Hướng dẫn lập bảng kê chi tiết

Việc lập bảng kê mua hàng hóa, dịch vụ không có hóa đơn cần tuân theo đúng mẫu biểu và đảm bảo đủ thông tin để được cơ quan thuế chấp nhận khi quyết toán. Dưới đây là hướng dẫn từng bước giúp bạn điền bảng kê 02/TNDN một cách chính xác và dễ hiểu:

Bước 1: Chuẩn bị thông tin giao dịch

- Xác định rõ đối tượng bán hàng có thuộc nhóm không cần xuất hóa đơn không (nông dân, ngư dân, cá nhân không kinh doanh, hộ kinh doanh có doanh thu dưới ngưỡng chịu thuế…)

- Thu thập thông tin cơ bản: họ tên, căn cước, địa chỉ người bán, loại hàng hóa, số lượng, đơn giá,...

Bước 2: Điền các cột thông tin theo mẫu

| Trường thông tin | Cách điền |

| Tên người bán | Họ và tên cá nhân, hộ kinh doanh cung cấp hàng hóa/dịch vụ |

| Địa chỉ | Ghi rõ xã/phường, quận/huyện, tỉnh/thành |

| Số căn cước | Số căn cước công dân của người bán |

| Số điện thoại | Số điện thoại liên hệ của người bán (nếu có) |

| Tên hàng hóa, dịch vụ | Ghi rõ loại hàng hóa mua (VD: cá tươi, rau củ, phế liệu…) |

| Số lượng, trọng lượng - Đơn giá - Tổng giá thanh toán | Ghi theo thực tế giao dịch |

| Ghi chú | Có thể ghi số giấy tờ kèm theo hoặc điều đặc biệt (nếu có) |

Bước 3: Ký xác nhận và lưu trữ chứng từ

- Sau khi hoàn thành bảng kê, người lập bảng và đại diện đơn vị (hoặc chủ hộ kinh doanh) cần ký và ghi rõ họ tên.

- Nếu có kế toán trưởng, phải có chữ ký xác nhận của kế toán.

- Đính kèm phiếu chi, giấy biên nhận, hợp đồng (nếu có) để hoàn thiện hồ sơ chứng từ.

Gợi ý: Bạn có thể tạo sẵn 1 file mẫu Excel với các cột định dạng sẵn, sau đó chỉ cần copy – paste dữ liệu mỗi khi phát sinh giao dịch. Điều này giúp tránh sai sót và tiết kiệm thời gian.

Tải ngay: Mẫu 02/TNDN - Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn

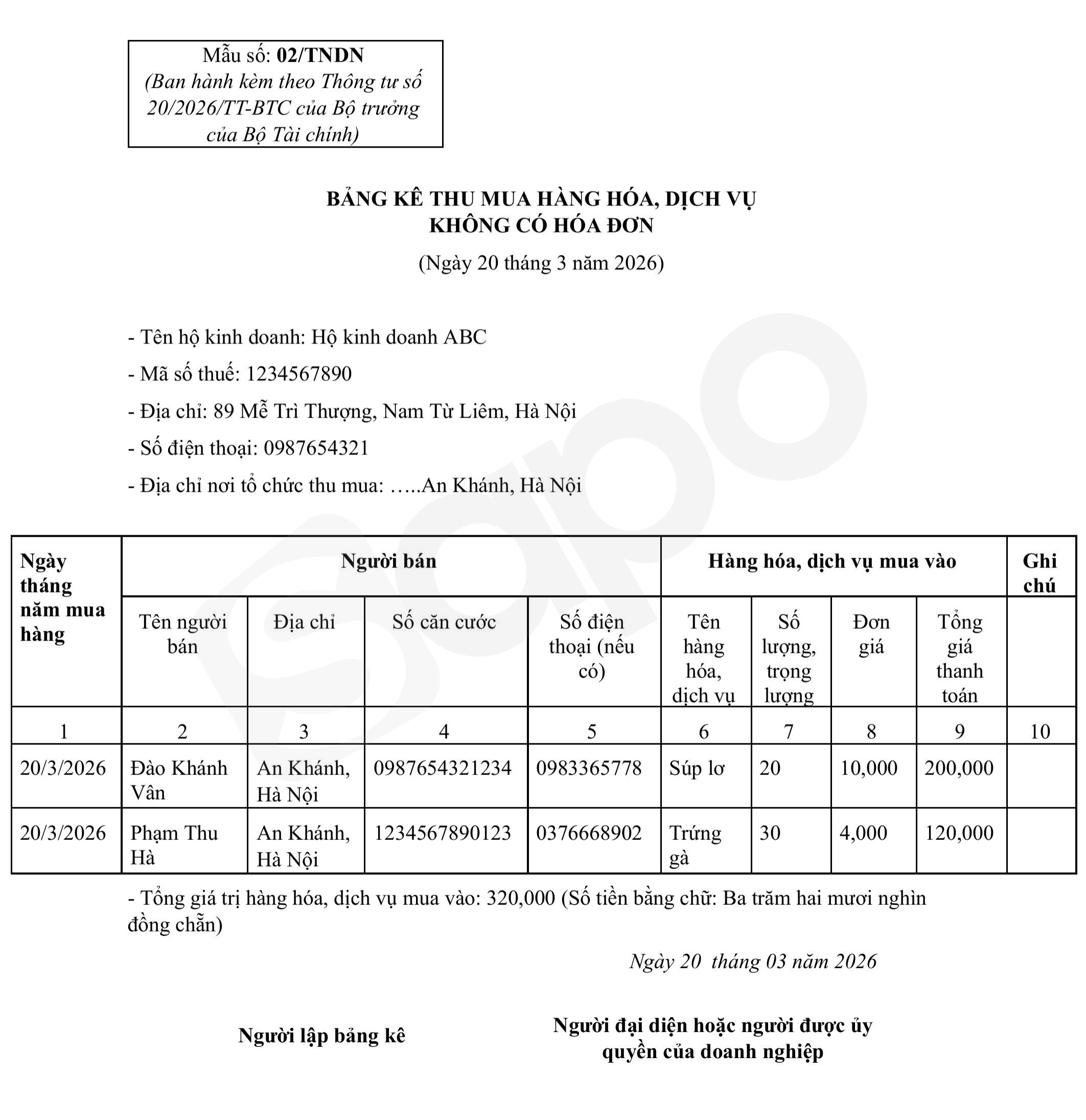

Ví dụ

5. Lập bảng kê xong nộp ở đâu?

Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn (Mẫu 02/TNDN theo Thông tư 20/2026/TT-BTC từ 12/03/2026) được lập để xác định nguồn gốc hàng hóa và được trừ chi phí được trừ khi tính thuế TNCN đối với trường hợp tính thuế TNCN theo phương pháp thu nhập tính thuế. Bảng kê này không cần nộp cho cơ quan thuế, nhưng phải được lưu trữ tại doanh nghiệp để xuất trình khi có thanh tra, kiểm tra.

6. Một số lưu ý khi lập bảng kê không có hóa đơn

Việc sử dụng bảng kê để ghi nhận chi phí không có hóa đơn tuy được pháp luật cho phép, nhưng không đồng nghĩa với việc được áp dụng tùy tiện. Dưới đây là những điểm quan trọng bạn cần lưu ý:

Chỉ lập bảng kê khi đủ điều kiện

- Bảng kê chỉ được lập khi người bán không có nghĩa vụ xuất hóa đơn: cá nhân không kinh doanh, không đăng ký thuế. Cá nhân kinh doanh/ hộ kinh doanh dưới ngưỡng chịu thuế GTGT (nhóm 1 có doanh thu từ 500 triệu trở xuống)

- Nếu người bán là hộ kinh doanh ngoài nhóm trên hoặc doanh nghiệp mà không xuất hóa đơn → giao dịch sẽ bị coi là không hợp lệ nếu chỉ có bảng kê.

Không được khấu trừ thuế GTGT

- Bảng kê chỉ phục vụ cho việc tính chi phí được trừ khi tính thuế TNDN, TNCN

- Không được khấu trừ thuế GTGT đầu vào, dù có bảng kê và chứng từ thanh toán đầy đủ.

Chứng từ kèm theo là bắt buộc

- Cần lưu giữ hồ sơ đầy đủ, gồm:

- Phiếu chi / biên nhận thanh toán

- Biên bản giao nhận hàng hóa

- Hợp đồng mua (nếu có)

- Trong trường hợp thanh toán >= 5 triệu đồng → phải chuyển khoản ngân hàng thì chi phí mới được chấp nhận.

Cơ quan thuế có thể kiểm tra thực tế

- Bảng kê dễ bị loại khỏi chi phí nếu:

- Ghi không đúng thực tế

- Không có chứng từ đi kèm

- Lập quá thường xuyên, bất hợp lý

Lời khuyên: Chỉ sử dụng bảng kê trong trường hợp thật sự cần thiết và luôn chuẩn bị hồ sơ giải trình sẵn sàng nếu cơ quan thuế yêu cầu.

Xem thêm: Thực hiện kê khai thuế đúng - đủ: Hộ kinh doanh cần chuẩn bị những gì?

7. Giải đáp thắc mắc thường gặp về bảng kê thu mua hàng hóa dịch vụ không có hóa đơn

Khi sử dụng bảng kê để thay thế hóa đơn trong một số trường hợp đặc biệt, người làm kế toán hoặc chủ hộ kinh doanh thường có nhiều băn khoăn. Dưới đây là những câu hỏi phổ biến cùng lời giải đáp dễ hiểu và chính xác theo quy định hiện hành:

Có được khấu trừ thuế GTGT khi dùng bảng kê không?

Không. Bảng kê chỉ được sử dụng để tính chi phí hợp lý khi xác định thu nhập chịu thuế TNDN. Do không có hóa đơn GTGT, doanh nghiệp hoặc hộ kinh doanh không được khấu trừ thuế đầu vào trong trường hợp này.

Trường hợp nào không được sử dụng bảng kê?

- Giao dịch với hộ kinh doanh thuộc ngưỡng chịu thuế GTGT ( doanh thu > 500 triệu), doanh nghiệp, tổ chức kinh tế → bắt buộc phải có hóa đơn.

- Giao dịch có giá trị lớn nhưng không có chứng từ thanh toán hợp lệ (chuyển khoản từ 5 triệu đồng trở lên).

- Mua hàng hóa có thể chứng minh được nguồn gốc xuất xứ rõ ràng từ đơn vị có nghĩa vụ xuất hóa đơn → sử dụng bảng kê sẽ bị loại chi phí.

Sử dụng bảng kê thường xuyên có bị rủi ro gì không?

Có. Việc thường xuyên lập bảng kê có thể khiến doanh nghiệp bị nghi ngờ hợp thức hóa chi phí. Nếu bị kiểm tra, cần chứng minh được tính hợp lý – hợp lệ – đúng đối tượng thì mới được chấp nhận.

Bảng kê có thể thay thế hóa đơn khi làm báo cáo tài chính không?

Không. Bảng kê không có giá trị pháp lý tương đương hóa đơn. Do đó, chỉ được sử dụng nội bộ cho mục đích hạch toán chi phí, không dùng để kê khai thuế đầu vào hay thay thế cho nghĩa vụ lập hóa đơn.

Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn là giải pháp giúp doanh nghiệp và hộ kinh doanh ghi nhận chi phí đầu vào trong một số trường hợp đặc biệt – khi người bán không thuộc đối tượng phải xuất hóa đơn. Tuy nhiên, việc sử dụng bảng kê cần tuân thủ nghiêm ngặt về mẫu biểu, điều kiện áp dụng và hồ sơ kèm theo để được cơ quan thuế chấp nhận.

Hiểu rõ quy định, lập bảng kê đúng cách và lưu trữ chứng từ đầy đủ sẽ giúp bạn giảm rủi ro bị loại chi phí khi quyết toán thuế, đồng thời đảm bảo minh bạch trong hoạt động tài chính.

Giải pháp hỗ trợ quản lý bảng kê và hóa đơn hiệu quả cho hộ kinh doanh

Nếu bạn đang gặp khó khăn trong việc lập bảng kê, kiểm tra chứng từ hoặc phát hành hóa đơn đúng chuẩn, hãy thử trải nghiệm Sapo Invoice – phần mềm hóa đơn điện tử được kết nối trực tiếp với hệ thống bán hàng:

- Quản lý chứng từ, bảng kê, hóa đơn tập trung

- Tự động nhắc lập hóa đơn đúng thời điểm

- Cảnh báo rủi ro thiếu hóa đơn, sai mã số thuế