Kê khai thuế khi kinh doanh trên nền tảng thương mại điện tử cần thực hiện ra sao? Nếu bạn vẫn còn loay hoay chưa biết bắt đầu từ đâu, bài viết này sẽ giúp bạn hệ thống lại toàn bộ quy trình, giải đáp từng vướng mắc và hướng dẫn cách kê khai đúng chuẩn, tiết kiệm thời gian và hạn chế tối đa sai sót.

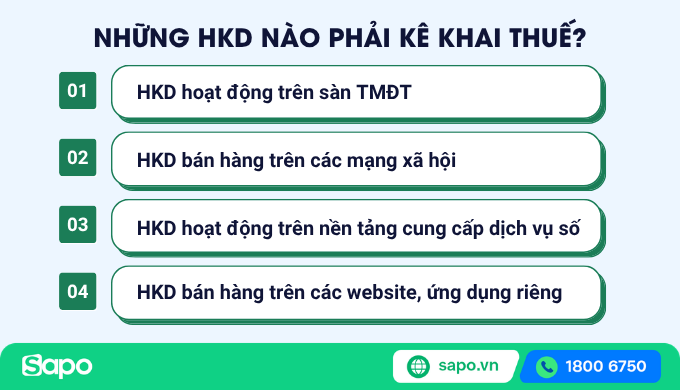

1. Hộ kinh doanh online có phải kê khai thuế không?

Theo quy định, mọi cá nhân hoặc hộ kinh doanh phát sinh doanh thu từ hoạt động kinh doanh đều có nghĩa vụ kê khai thuế, và các hộ kinh doanh online cũng không ngoại lệ. Cụ thể:

- HKD hoạt động trên sàn thương mại điện tử (TMĐT): Shopee, Lazada, Tiki, TikTok Shop…

- HKD bán hàng trên các mạng xã hội: Facebook, Zalo, Instagram…

- Cá nhân/ HKD hoạt động trên các nền tảng cung cấp dịch vụ số: Google, YouTube, App Store, CH Play…

- HKD bán hàng, có doanh thu trên các website, ứng dụng riêng

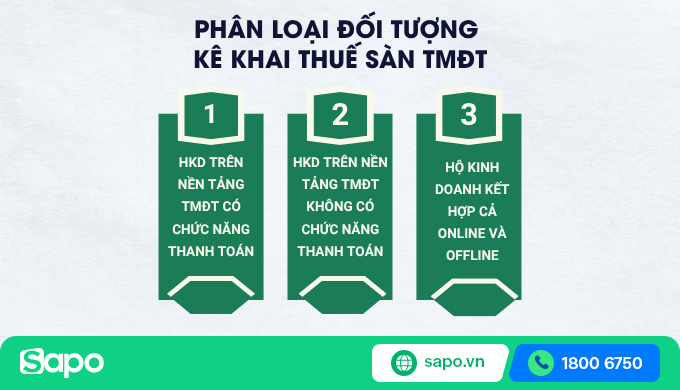

2. Phân loại đối tượng kê khai thuế sàn TMĐT?

2.1 Hộ kinh doanh trên nền tảng TMĐT có chức năng thanh toán

Theo Nghị định 117/2025/NĐ-CP, các nền tảng TMĐT có chức năng thanh toán (như Shopee, TikTok Shop, Lazada, Tiki...) sẽ kê khai và khấu trừ thuế cho người bán.

Vì vậy, nếu cá nhân/ hộ kinh doanh bán hàng qua những nền tảng TMĐT này thì không cần tự kê khai và nộp thuế trong năm.

Đến cuối năm:

- Nếu doanh thu ≤ 1 tỷ đồng: Thực hiện thông báo doanh thu (hạn chót 31/1 năm kế tiếp) và đề nghị hoàn thuế nộp thừa theo mẫu 01/TKN-CNKD .

- Nếu doanh thu > 1 tỷ đồng & HKD chọn cách tính thuế TNCN theo thu nhập: Quyết toán theo mẫu 02/CNKD-TNCN-QTT (hạn chót 31/3 năm kế tiếp).

Xem thêm:

2.2 Hộ kinh doanh trên nền tảng TMĐT không có chức năng thanh toán

Hộ kinh doanh bán hàng trên nền tảng TMĐT không có chức năng thanh toán (như Facebook, Zalo, Instagram...) thì người bán phải tự kê khai và nộp thuế.

Tùy theo mức doanh thu, hộ kinh doanh sẽ được chia thành 4 nhóm để áp dụng cách tính và nghĩa vụ thuế khác nhau.

2.3 Hộ kinh doanh kết hợp cả online và offline

Đây là mô hình kinh doanh phổ biến hiện nay, khi hộ kinh doanh vừa vận hành cửa hàng trực tiếp, vừa bán hàng trên các kênh online (Facebook, Zalo, Shopee...). Lúc này, doanh thu tính thuế của hộ sẽ bao gồm toàn bộ doanh thu phát sinh từ cả kênh offline và online.

Cụ thể:

- Không cần tự kê khai và nộp thuế với khoản doanh thu từ các sàn TMĐT có chức năng thanh toán (Shopee, TikTok Shop...). Tổ chức các sàn TMĐT ấy sẽ có trách nhiệm khấu trừ và nộp thuế thay người bán.

- Tự kê khai và nộp thuế đối với khoản doanh thu từ nền tảng TMĐT không có chức năng thanh toán (Facebook, Zalo..) + cửa hàng vật lý.

Xem thêm: Hướng dẫn điền và nộp tờ khai 01/CNKD: Dành cho HKD có doanh thu > 1 tỷ đồng

Sapo cung cấp trọn bộ giải pháp từ quản lý bán hàng - hóa đơn điện tử - ghi chép sổ sách - kê khai thuế giúp hộ kinh doanh kê khai thuế đúng, an tâm tuân thủ, phát triển bền vững.

3. Hộ kinh doanh TMĐT có cần ghi sổ sách kế toán không?

Thông tư 152/2025/TT-BTC về kế toán được áp dụng cho tất cả hộ kinh doanh, cá nhân kinh doanh.

Điều này có nghĩa là: Hộ kinh doanh bán hàng trên TMĐT (kể cả có hay không có chức năng thanh toán) đều phải thực hiện ghi chép sổ sách kế toán theo quy định.

Cụ thể:

| STT | Đối tượng | Loại sổ kế toán |

1 | Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân | |

2 | Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu | |

3 | Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế | Mẫu số S2b- HKD, Mẫu số S2c- HKD, Mẫu số S2d-HKD, Mẫu số S2e- HKD |

4 | Hộ kinh doanh, cá nhân kinh doanh có hoạt động thuộc diện chịu các loại thuế khác |

Xem thêm: Hướng dẫn ghi sổ kế toán cho hộ kinh doanh theo thông tư 152/2025/TT-BTC

4. Hộ kinh doanh TMĐT có cần thông báo tài khoản ngân hàng không?

Theo điều 4, thông tư 18/2026/TT-BTC, tất cả hộ kinh doanh, cá nhân kinh doanh có trách nhiệm gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK cho Cơ quan Thuế.

và theo điều 4 thông tư 50/2026/TT-BTC: "Hộ kinh doanh, cá nhân kinh doanh đang hoạt động có doanh thu năm từ 01 tỷ đồng trở xuống, chưa nộp hồ sơ khai thuế quý I năm 2026 hoặc chưa gửi Thông báo số tài khoản/ số hiệu ví điện tử theo quy định tại Thông tư số 18/2026/TT-BTC thì gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư số 18/2026/TT-BTC chậm nhất là ngày 31 tháng 7 năm 2026."

Điều này có nghĩa là:

Hộ kinh doanh TMĐT bắt buộc thông báo các tài khoản ngân hàng và ví điện tử sử dụng cho hoạt động kinh doanh với cơ quan thuế.

Và HKD, CNKD đang hoạt động có doanh thu năm từ 01 tỷ đồng trở xuống, nếu chưa nộp hồ sơ khai thuế quý I/2026 hoặc chưa gửi Thông báo số tài khoản/số hiệu ví điện tử (Mẫu số 01/BK-STK) theo quy định cũ, được gia hạn nộp chậm nhất là ngày 31/07/2026.

Xem thêm: Cách điền và nộp mẫu 01/BK-STK: Thông báo STK / số hiệu ví điện tử Hộ kinh doanh

5. Hộ kinh doanh TMĐT có cần nộp bảng tồn kho 2025 không?

Theo khoản 4, điều 18, nghị định 68/2026/NĐ-CP: "Đối với hộ kinh doanh, cá nhân kinh doanh trong năm 2025 nộp thuế theo phương pháp khoán hoặc phương pháp kê khai, có mức doanh thu từ 03 tỷ đồng trở lên hoặc từ năm 2026 lựa chọn nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) thuế suất thì hộ kinh doanh, cá nhân kinh doanh thực hiện xác định, ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất, kinh doanh tại thời điểm ngày 31 tháng 12 năm 2025 để làm căn cứ xác định chi phí được trừ khi tính thuế thu nhập cá nhân cho kỳ tính thuế năm 2026"

Điều này có nghĩa là: Nếu CNKD, HKD thuộc 2 trường hợp sau:

- Doanh thu 2025 trên 3 tỷ

- Tính thuế TNCN theo thu nhập tính thuế

Thì HKD nộp bảng kê tồn kho 2025 kèm với tờ khai thuế Q1/2026 (đối với HKD nhóm 2,3) hoặc tờ khai thuế tháng 3/2026 (đối với HKD nhóm 4)

Các trường hợp còn lại chỉ cần lưu trữ để theo dõi và CQT đối soát nếu cần.

6. Hộ kinh doanh TMĐT có cần xuất hóa đơn điện tử không?

Theo Khoản 1d Điều 6 Nghị định 254/2026/NĐ-CP: "Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng hoặc hộ kinh doanh, cá nhân kinh doanh bán tài sản phải đăng ký quyền sở hữu, quyền sử dụng thì phải áp dụng hóa đơn điện tử."

Bên cạnh đó, Khoản c, Điều 17 của Nghị định cũng quy định rõ: "Chủ quản nền tảng thương mại điện tử, nền tảng số cung cấp thông tin người mua, thông tin liên quan đến giao dịch, thời điểm giao hàng và xác nhận trạng thái hoàn tất đơn hàng trên hệ thống để người bán lập hóa đơn điện tử theo quy định đối với trường hợp bán hàng hóa, cung cấp dịch vụ qua nền tảng thương mại điện tử, nền tảng số."

Điều này đồng nghĩa, nếu thuộc diện bắt buộc sử dụng hóa đơn điện tử theo quy định trên, người bán trên sàn TMĐT (Shopee, TikTok Shop, Lazada, Tiki...) có nghĩa vụ xuất hóa đơn điện tử khi phát sinh giao dịch.

Sàn thương mại điện tử có trách nhiệm cung cấp dữ liệu giao dịch để hỗ trợ người bán lập hóa đơn.

7. Một số câu hỏi thường gặp khác của HKD TMĐT

Câu 1: Doanh thu bao nhiêu thì hộ kinh doanh TMĐT phải đóng thuế?

Theo khoản 1, điều 1 nghị định 141/2026/NĐ-CP và khoản 1, điều 3, nghị định 68/2026/NĐ-CP: "Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 1 tỷ đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng."

Và theo khoản 1, điều 1 nghị định 141/2026/NĐ-CP; khoản 1, điều 4, nghị định 68/2026/NĐ-CP: "Cá nhân cư trú có hoạt động sản xuất, kinh doanh, bao gồm cả cá nhân đăng ký thành lập hộ kinh doanh hoặc người được các thành viên hộ gia đình ủy quyền làm người đại diện hộ kinh doanh (sau đây gọi là cá nhân kinh doanh) có mức doanh thu năm từ 1 tỷ đồng trở xuống không phải nộp thuế thu nhập cá nhân."

Điều này nghĩa là: Chỉ khi tổng doanh thu trong năm (cả online và offline) vượt 1 tỷ đồng thì phần doanh thu bán trên sàn TMĐT mới phải nộp thuế.

Nếu tổng doanh thu không quá 1 tỷ/năm, hộ kinh doanh TMĐT có thể làm thủ tục để được hoàn lại số thuế mà sàn đã tạm khấu trừ trước đó (mẫu 01/TKN-CNKD).

Câu 2: Doanh thu tính thuế khi bán hàng trên nền tảng TMĐT được tính theo tổng doanh thu bán hàng hay theo số tiền thực nhận sau khi đã trừ phí sàn?

Theo khoản 1, điều 5, nghị định 68/2025/NĐ-CP: "Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà hộ kinh doanh, cá nhân kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền; bao gồm cả các khoản thưởng được nhận, khoản được nhận từ hỗ trợ đạt doanh số, khuyến mại, chiết khấu thanh toán, khoản hỗ trợ được nhận bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác liên quan đến hoạt động kinh doanh, doanh thu khác mà cá nhân kinh doanh được nhận không phân biệt đã thu được tiền hay chưa thu được tiền, không bao gồm chiết khấu thương mại, giảm giá hàng bán và giá trị hàng bán bị trả lại".

Điều này nghĩa là: Doanh thu tính thuế khi bán hàng trên sàn TMĐT là toàn bộ tiền bán hàng nhận được trên nền tảng này, trước khi trừ đi bất kỳ chi phí nào như phí giao dịch, phí vận chuyển, phí quảng cáo… của sàn.

Câu 3: Đối với trường hợp hoàn/ trả hàng hóa trên sàn TMĐT, hộ kinh doanh xử lý hóa đơn điện tử như thế nào?

TH1: Chưa phát hành hóa đơn

Áp dụng khi: Hóa đơn còn ở trạng thái nháp, chưa ký số, chưa gửi cơ quan thuế và chưa gửi người mua.

HKD TMĐT có thể hủy hóa đơn điện tử (nếu chưa phát hành hóa đơn). Sau đó, lập lại hóa đơn mới nếu vẫn có giao dịch phát sinh. Trường hợp này, bạn không phải lập thông báo sai sót hay hóa đơn điều chỉnh/ thay thế.

TH2: Đã phát hành hóa đơn

Áp dụng khi: Hóa đơn đã phát hành/ cấp mã hợp lệ.

Hộ kinh doanh TMĐT phải xử lý lập hóa đơn điều chỉnh (giảm số lượng, giá trị ghi âm).

Nếu có thỏa thuận bên mua lập hóa đơn trả lại thì bên mua lập hóa đơn điện tử trả lại hàng.

Câu 4: Hộ kinh doanh bán hàng trên nền tảng TMĐT có bắt buộc phải đóng bảo hiểm xã hội không?

Từ ngày 01/07/2025, chủ hộ kinh doanh đã đăng ký kinh doanh và nộp thuế theo phương pháp kê khai sẽ phải tham gia BHXH bắt buộc.

Bạn cũng bắt buộc đóng BHXH cho nhân viên trong trường hợp:

- Nhân viên có hợp đồng lao động từ đủ 01 tháng trở lên

- Áp dụng với cả nhân sự part-time, làm theo ca, làm nửa ngày ...

Câu 5: Thời điểm xuất hoá đơn kinh doanh TMĐT là thời điểm giao hàng cho shipper hay đơn hàng thành công ạ?

Theo Điều 9, Nghị định 254/2026/NĐ-CP có hiệu lực từ 1/7/2026:

"Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền."

Tức là, thời điểm lập hóa đơn khi bán hàng trên sàn TMĐT là lúc chuyển giao quyền sở hữu hàng hóa cho khách - khi giao hàng thành công.

Như vậy, Sapo đã tổng hợp toàn bộ thông tin quan trọng về kê khai thuế trong thương mại điện tử mà cá nhân và hộ kinh doanh online cần nắm rõ. Việc tuân thủ đúng quy định không chỉ giúp hạn chế rủi ro pháp lý mà còn tạo nền tảng vững chắc để bạn yên tâm mở rộng và phát triển hoạt động kinh doanh hiệu quả.

Bên cạnh việc nắm vững quy định, việc ứng dụng công nghệ vào quản lý bán hàng và doanh thu sẽ giúp bạn giảm đáng kể áp lực khi kê khai thuế. Sapo cung cấp giải pháp quản lý bán hàng toàn diện với các tính năng như quản lý đa kênh, theo dõi doanh thu theo thời gian thực, kết nối hóa đơn điện tử, ghi sổ sách kế toán,... giúp hộ kinh doanh vận hành hiệu quả và kê khai thuế dễ dàng hơn.

Trải nghiệm ngay để tối ưu vận hành và tiết kiệm thời gian quản lý!

Đừng quên theo dõi group Sapo để cập nhật nhanh chóng những thay đổi mới nhất về chính sách thuế và kinh doanh nhé!