Theo quy định mới, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống cần thực hiện kê khai thuế theo mẫu 01/TKN-CNKD. Để giúp cá nhân, hộ kinh doanh dễ dàng thực hiện các nghĩa vụ thuế, dưới đây là hướng dẫn chi tiết cách điền tờ khai 01/TKN-CNKD theo từng chỉ tiêu.

Link tải: Mẫu Thông báo doanh thu/ Tờ khai thuế năm 01/TKN-CNKD

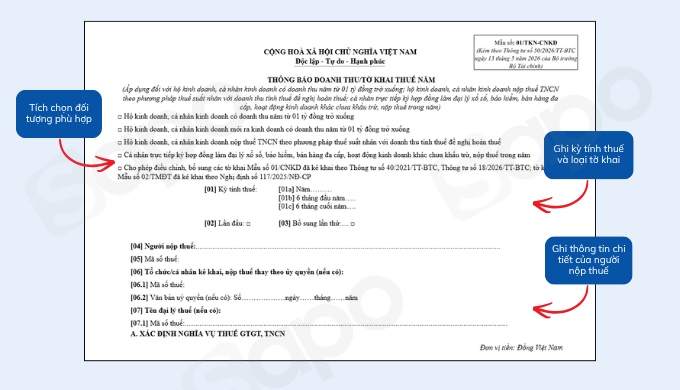

Chọn đối tượng điền tờ khai:

| Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ 1 tỷ đồng trở xuống | Tích vào ô này nếu bạn là HKD có doanh thu ≤ 1 tỷ đồng, điền tờ khai để khai thuế |

| Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh có doanh thu năm từ 1 tỷ đồng trở xuống | Tích chọn ô này nếu bạn là HKD mới kinh doanh trong năm 2026, điền tờ khai để thông báo doanh thu |

| Hộ kinh doanh, cá nhân kinh doanh nộp thuế TNCN theo phương pháp thuế suất nhân với doanh thu tính thuế đề nghị hoàn thuế | Hộ kinh doanh, cá nhân kinh doanh nộp thuế TNCN theo phương pháp tính thuế theo tỷ lệ % trên doanh thu tích chọn và khai nếu thực hiện đề nghị hoàn thuế đối với số thuế đã nộp thừa. |

| Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, bảo hiểm, bán hàng đa cấp, hoạt động kinh doanh khác chưa khấu trừ, nộp thuế trong năm | Tích chọn nếu bạn thuộc trường hợp này |

| Cho phép điều chỉnh, bổ sung các tờ khai Mẫu số 01/CNKD đã kê khai theo Thông tư số 40/2021/TT-BTC, Thông tư số 18/2026/TT-BTC; tờ khai Mẫu số 02/TMĐT đã kê khai theo Nghị định số 117/2025/NĐ-CP | Nếu trước đây bạn đã nộp: Tờ khai Mẫu 01/CNKD theo Thông tư 40/2021/TT-BTC hoặc Thông tư 18/2026/TT-BTC, hoặc đã nộp: Tờ khai Mẫu 02/TMĐT theo Nghị định 117/2025/NĐ-CP Thì bây giờ nếu bạn cần chỉnh sửa, kê khai lại hoặc bổ sung thông tin cho các tờ khai đó nếu phát hiện sai sót thì chọn mục này. |

[1] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế.

[2] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông

[3] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[4] Người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[5] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế.

[6] - [7]: Điền đầy đủ thông tin của Tổ chức/cá nhân kê khai, nộp thuế thay theo ủy quyền (nếu có)

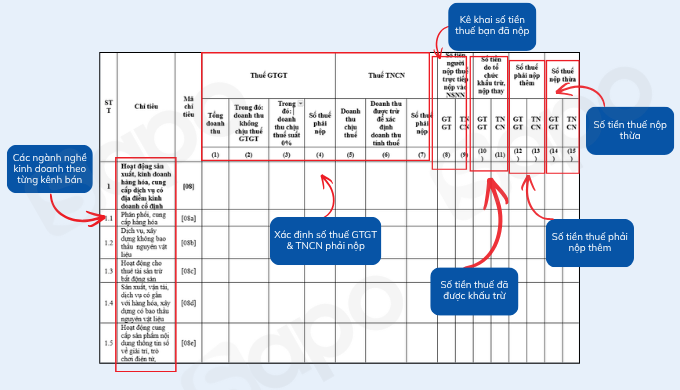

1. Xác định nghĩa vụ thuế GTGT, TNCN

Lưu ý: Đối với trường hợp hộ kinh doanh, cá nhân kinh doanh thông báo doanh thu năm từ 1 tỷ đồng trở xuống thì chỉ thực hiện thông báo doanh thu, không thực hiện khai số thuế GTGT, thuế TNCN phải nộp.

Các chỉ tiêu [08], [09], [10] tương ứng với từng kênh kinh doanh (bán trực tiếp, bán online…). Tại từng kênh bán sẽ có các nhóm ngành nghề giống nhau. Cá nhân, hộ kinh doanh phát sinh doanh thu ở kênh nào thì kê khai thông tin vào các cột (1) - (13) tại dòng ngành nghề tương ứng của kênh đó

Ví dụ:

Một hộ kinh doanh bán quần áo vừa bán tại cửa hàng, vừa bán trên sàn thương mại điện tử.

- Bán tại cửa hàng: Kê khai tại chỉ tiêu [08] - dòng Phân phối, cung cấp hàng hóa.

- Bán trên sàn thương mại điện tử: Kê khai tại chỉ tiêu [09] – dòng Phân phối, cung cấp hàng hóa.

Hướng dẫn điền các cột

Cột (1) Doanh thu trong năm: Điền tổng doanh thu phát sinh trong năm từ hoạt động kinh doanh của ngành nghề tương ứng

Cột (2) Trong đó: doanh thu không chịu thuế GTGT: Điền doanh thu từ hàng hóa/dịch vụ thuộc diện không phải tính GTGT theo quy định.

Cột (3) Trong đó: doanh thu chịu thuế suất 0%: Điền phần doanh thu thuộc diện chịu GTGT, nhưng được áp dụng thuế suất 0%.

Cột (4) Số thuế GTGT phải nộp: Điền số thuế GTGT phải nộp = Tỷ lệ % theo ngành nghề x Doanh thu

Cột (5) Doanh thu trong năm: Điền tổng doanh thu phát sinh trong năm từ hoạt động kinh doanh của ngành nghề tương ứng

Cột (6) Doanh thu được trừ để xác định doanh thu tính thuế: Điền 0

Cột (7) Số thuế TNCN phải nộp: Điền số thuế thu nhập cá nhân phải nộp từ hoạt động kinh doanh. Thuế TNCN phải nộp = Tỷ lệ % theo ngành nghề x Doanh thu

Cột (8) Số tiền thuế GTGT người nộp thuế trực tiếp nộp vào NSNN: Điền số thuế GTGT mà cá nhân, hộ kinh doanh đã trực tiếp nộp vào ngân sách nhà nước.

Cột (9) Số tiền thuế TNCN người nộp thuế trực tiếp nộp vào NSNN: Điền số thuế TNCN mà hộ kinh doanh đã trực tiếp nộp vào ngân sách nhà nước.

Cột (10),(11) Số tiền thuế GTGT, TNCN do tổ chức khấu trừ, nộp thay: Điền số tiền thuế GTGT và thuế TNCN đã được sàn thương mại điện tử có chức năng thanh toán khấu trừ và nộp thay. Trường hợp cá nhân, hộ kinh doanh không bán hàng trên sàn thương mại điện tử có chức năng thanh toán thì điền 0.

Cột (12) Số thuế GTGT phải nộp thêm: Điền số thuế GTGT còn phải nộp thêm (nếu có)

Cột (13) Số thuế TNCN phải nộp thêm: Điền số thuế TNCN còn phải nộp thêm (nếu có)

Cột (14) Số thuế GTGT nộp thừa: Điền số thuế GTGT đã nộp thừa (nếu có)

Cột (15) Số thuế TNCN nộp thừa: Điền số thuế TNCN đã nộp thừa (nếu có)

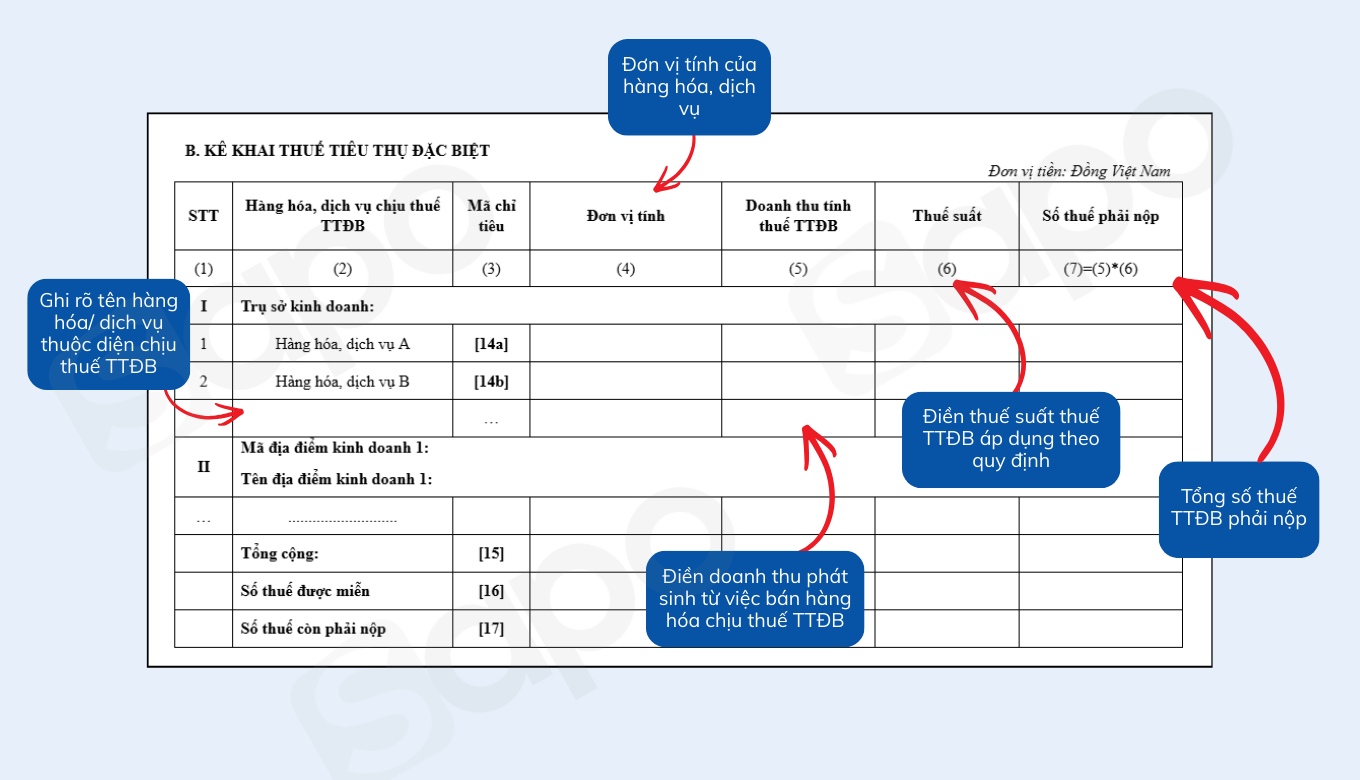

2. Kê khai thuế tiêu thụ đặc biệt

Lưu ý: Nếu không phát sinh thuế tiêu thụ đặc biệt, cá nhân, hộ kinh doanh không cần điền phần này trong tờ khai.

Cột (1) STT: Điền số thứ tự của từng loại hàng hóa, dịch vụ chịu thuế TTĐB

Cột (2) Hàng hóa, dịch vụ chịu thuế TTĐB: Ghi rõ tên hàng hóa hoặc dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt (ví dụ: bia, rượu, thuốc lá, karaoke…).

Cột (3) Mã chỉ tiêu: Điền theo mã chỉ tiêu tương ứng trong biểu mẫu (ví dụ: [14a], [14b]…).

Cột (4) Đơn vị tính: Ghi đơn vị tính của hàng hóa, dịch vụ (ví dụ: chai, lít, kg, lượt dịch vụ…).

Cột (5) Doanh thu tính thuế TTĐB: Điền doanh thu phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ thuộc diện chịu thuế TTĐB trong kỳ kê khai.

Cột (6) Thuế suất: Điền thuế suất thuế TTĐB áp dụng theo quy định đối với từng loại hàng hóa, dịch vụ.

Cột (7) Số thuế phải nộp: Tính theo công thức: Số thuế TTĐB phải nộp = (5) Doanh thu tính thuế × (6) Thuế suất

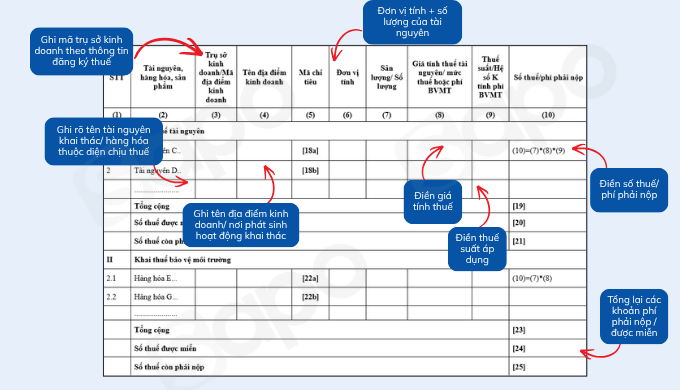

3. Kê khai thuế tài nguyên, bảo vệ môi trường, phí bảo vệ môi trường

Lưu ý: Nếu không phát sinh thuế tài nguyên, bảo vệ môi trường, phí bảo vệ môi trường, cá nhân, hộ kinh doanh không cần điền phần này trong tờ khai.

Cột (1) STT: Điền số thứ tự của từng loại tài nguyên, hàng hóa hoặc sản phẩm phát sinh nghĩa vụ thuế/phí.

Cột (2) Tài nguyên, hàng hóa, sản phẩm: Ghi rõ tên tài nguyên khai thác hoặc hàng hóa thuộc diện chịu thuế/phí bảo vệ môi trường/ phí bảo vệ môi trường đối với khai thác khoáng sản.

Cột (3) Trụ sở kinh doanh/ Mã: Ghi mã trụ sở kinh doanh theo thông tin đăng ký thuế.

Cột (4) Tên địa điểm kinh doanh: Ghi tên địa điểm kinh doanh nơi phát sinh hoạt động khai thác hoặc kinh doanh.

Cột (5) Mã chỉ tiêu: Điền mã chỉ tiêu tương ứng trong biểu mẫu (ví dụ: [18a], [18b], [22a], [22b]…).

Cột (6) Đơn vị tính: Ghi đơn vị tính của tài nguyên hoặc hàng hóa (ví dụ: tấn, m³, kg, lít…).

Cột (7) Sản lượng/ Số lượng: Điền tổng sản lượng khai thác hoặc số lượng hàng hóa phát sinh trong kỳ kê khai.

Cột (8) Giá tính thuế tài nguyên/ mức thuế hoặc phí BVMT/ phí bảo vệ môi trường đối với khai thác khoáng sản: Điền giá tính thuế tài nguyên hoặc mức thu phí bảo vệ môi trường... theo quy định.

Cột (9) Thuế suất/ Hệ số K hoặc mức phí BVMT: Điền thuế suất áp dụng hoặc hệ số theo quy định đối với từng loại tài nguyên/ hàng hóa.

Cột (10) Số thuế/ phí phải nộp:

- Đối với thuế tài nguyên: tính theo công thức (10) = (7) × (8) × (9).

- Đối với thuế/ phí bảo vệ môi trường: tính theo công thức (10) = (7) × (8).

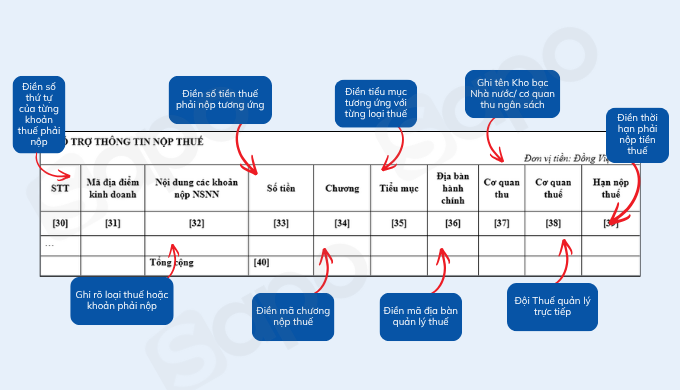

4. Thông tin nộp thuế

[30] STT: Điền số thứ tự của từng khoản thuế phải nộp vào ngân sách nhà nước.

[31] Mã địa điểm kinh doanh: Điền mã số dùng để nhận diện từng địa điểm hoạt động của doanh nghiệp/hộ kinh doanh trong hệ thống quản lý thuế và đăng ký kinh doanh.

[32] Nội dung các khoản nộp NSNN: Ghi rõ loại thuế hoặc khoản phải nộp (ví dụ: Thuế GTGT từ hoạt động kinh doanh, Thuế TNCN từ hoạt động kinh doanh, Thuế tiêu thụ đặc biệt (nếu có), Thuế tài nguyên, phí bảo vệ môi trường (nếu có)...)

[33] Số tiền: Điền số tiền thuế phải nộp tương ứng với từng khoản thuế đã kê khai ở các phần phía trên của tờ khai.

[34] Chương: Điền mã chương nộp thuế của hộ kinh doanh (thường là 757 - Hộ kinh doanh, cá nhân kinh doanh).

[35] Tiểu mục: Điền tiểu mục tương ứng với từng loại thuế (ví dụ: 1701: Thuế GTGT từ hoạt động sản xuất kinh doanh trong nước, 1001: Thuế TNCN từ hoạt động sản xuất kinh doanh, ...)

[36] Địa bàn hành chính: Điền mã địa bàn quản lý thuế nơi hộ kinh doanh đăng ký kinh doanh.

[37] Cơ quan thu: Ghi tên Kho bạc Nhà nước hoặc cơ quan thu ngân sách.

[38] Cơ quan thuế: Ghi Chi cục Thuế/ Đội Thuế quản lý trực tiếp hộ kinh doanh.

[39] Hạn nộp thuế: Điền thời hạn phải nộp tiền thuế theo quy định.

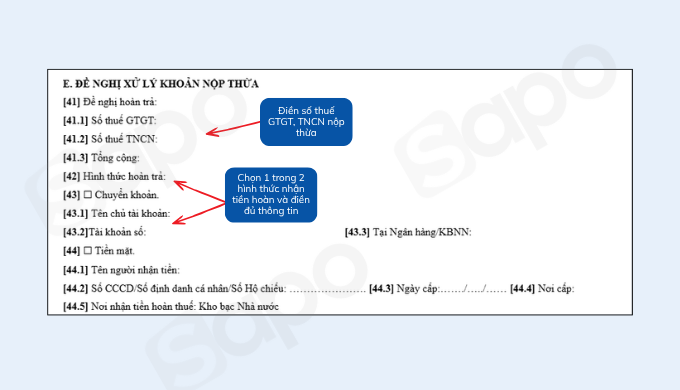

5. Đề nghị xử lý khoản nộp thừa

Lưu ý: Nếu không phát sinh số thuế nộp thừa, cá nhân, hộ kinh doanh không cần điền phần này trong tờ khai.

5.1 Thông tin đề nghị hoàn trả

[41] Đề nghị hoàn trả: Điền số tiền thuế nộp thừa đề nghị cơ quan thuế xử lý hoàn trả.

- [41.1] Số thuế GTGT: Điền số thuế GTGT nộp thừa (nếu có).

- [41.2] Số thuế TNCN: Điền số thuế TNCN nộp thừa (nếu có).

- [41.3] Tổng cộng: Tổng số tiền thuế đề nghị hoàn trả.

5.2 Hình thức hoàn trả

[42] Hình thức hoàn trả: Chọn một trong hai hình thức nhận tiền hoàn.

[43] Chuyển khoản: Tích chọn nếu muốn nhận tiền hoàn qua tài khoản ngân hàng.

- [43.1] Tên chủ tài khoản: Ghi tên chủ tài khoản ngân hàng.

- [43.2] Tài khoản số: Ghi số tài khoản nhận tiền hoàn.

- [43.3] Tại Ngân hàng/KBNN: Ghi tên ngân hàng nơi mở tài khoản.

[44] Tiền mặt: Tích chọn nếu muốn nhận tiền mặt tại Kho bạc Nhà nước.

- [44.1] Tên người nhận tiền: Ghi họ tên người nhận tiền hoàn thuế.

- [44.2] Số CCCD/CMND/Hộ chiếu: Điền số giấy tờ tùy thân của người nhận.

- [44.3] Ngày cấp: Điền ngày cấp giấy tờ.

- [44.4] Nơi cấp: Ghi nơi cấp CCCD/CMND.

- [44.5] Nơi nhận tiền hoàn thuế: Ghi tên Kho bạc Nhà nước nơi nhận tiền.

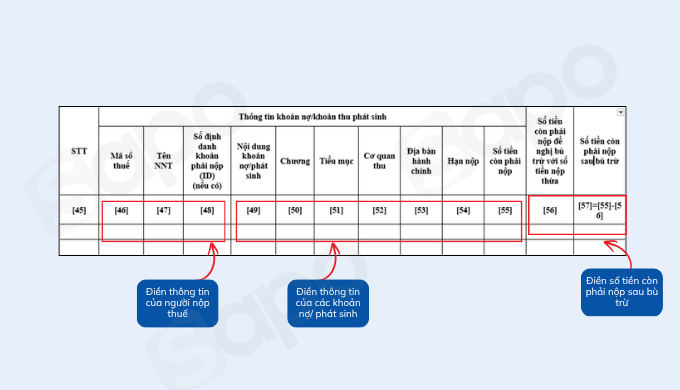

5.3 Trường hợp đề nghị bù trừ với khoản thuế còn nợ

Nếu người nộp thuế muốn dùng số tiền nộp thừa để bù trừ với khoản thuế còn phải nộp, điền thông tin theo hướng dẫn bên dưới:

[45] STT: Điền số thứ tự.

[46] Mã số thuế: Ghi mã số thuế của người nộp thuế.

[47] Tên NNT: Ghi tên người nộp thuế/ hộ kinh doanh.

[48] Số định danh khoản phải nộp (ID): Điền mã định danh khoản phải nộp (nếu có).

[49] Nội dung khoản nợ/ phát sinh: Ghi loại thuế hoặc khoản phải nộp (ví dụ: thuế GTGT, thuế TNCN…).

[50] Chương: Điền mã chương ngân sách.

[51] Tiểu mục: Điền tiểu mục thu ngân sách tương ứng.

[52] Cơ quan thu: Ghi cơ quan thu ngân sách.

[53] Địa bàn hành chính: Ghi địa bàn quản lý thuế.

[54] Hạn nộp: Ghi thời hạn nộp thuế.

[55] Số tiền còn phải nộp: Điền số thuế còn phải nộp.

[56] Số tiền đề nghị bù trừ với tiền nộp thừa: Điền số tiền muốn dùng để bù trừ.

[57] Số tiền còn phải nộp sau bù trừ: Tính theo công thức: [57] = [57] – [56].

Trên đây là hướng dẫn chi tiết cách điền tờ khai 01/TKN-CNKD dành cho hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống. Việc kê khai đúng và đầy đủ các chỉ tiêu sẽ giúp hộ kinh doanh thực hiện nghĩa vụ thuế thuận lợi, đồng thời hạn chế sai sót khi làm việc với cơ quan thuế.

Trước khi nộp tờ khai, người nộp thuế nên kiểm tra lại toàn bộ thông tin để đảm bảo tính chính xác. Nếu còn vướng mắc, tham gia ngay group zalo để cập nhật thông tin mới nhất về thuế, hóa đơn điện tử và nhận tư vấn trực tiếp từ các chuyên gia Thuế, Kế Toán.

Xem thêm: Cách điền và nộp mẫu 01/BK-STK: Thông báo STK / số hiệu ví điện tử Hộ kinh doanh