Theo quy định mới, hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm cần thực hiện kê khai thuế theo mẫu 01/CNKD theo thông tư 18/2026/TT-BTC. Để giúp hộ kinh doanh dễ dàng thực hiện kê khai, dưới đây là hướng dẫn chi tiết cách điền tờ khai 01/CNKD theo từng chỉ tiêu.

Link tải: Mẫu Tờ khai thuế năm 01/CNKD theo thông tư 50/2026/TT-BTC

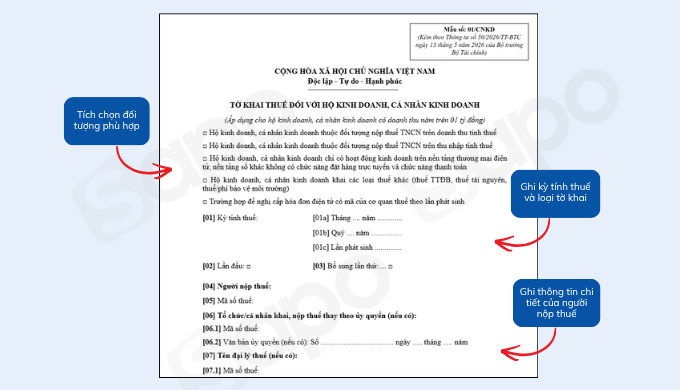

Chọn đối tượng điền tờ khai:

Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế TNCN trên doanh thu tính thuế | Tích chọn nếu bạn thuộc đối tượng nộp thuế TNCN trên doanh thu tính thuế |

Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế TNCN trên thu nhập tính thuế | Tích chọn nếu bạn thuộc đối tượng nộp thuế TNCN trên thu nhập tính thuế |

Hộ kinh doanh, cá nhân kinh doanh chỉ có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán | Tích chọn nếu bạn đang chỉ có hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số khác không có chức năng thanh toán |

Hộ kinh doanh, cá nhân kinh doanh khai các loại thuế khác (thuế TTĐB, thuế tài nguyên, thuế/ phí bảo vệ môi trường) | Tích chọn nếu bạn phát sinh thêm thuế tiêu thụ đặc biệt, khai thác tài nguyên phải nộp thuế tài nguyên, hoặc hoạt động liên quan đến thuế/phí bảo vệ môi trường… |

Trường hợp đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo lần phát sinh | Tích chọn nếu bạn không thuộc đối tượng bắt buộc xuất hóa đơn điện tử, nhưng phát sinh giao dịch cần xuất hóa đơn cho khách hàng. |

Hướng dẫn điền các chỉ tiêu:

[1] Kỳ tính thuế: Ghi theo tháng/ quý / lần phát sinh, tùy mục đích dùng tờ khai của hộ

Lưu ý:

- Chỉ tiêu [01a]: dành cho hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng.

- Chỉ tiêu [01b]: dành cho hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng đến 50 tỷ đồng.

- Chỉ tiêu [01c]: dành cho hộ kinh doanh, cá nhân kinh doanh thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh.

[2] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông

[3] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[4] Người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[5] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế.

[6] - [7]: Điền đầy đủ thông tin của Tổ chức/cá nhân kê khai, nộp thuế thay theo ủy quyền (nếu có)

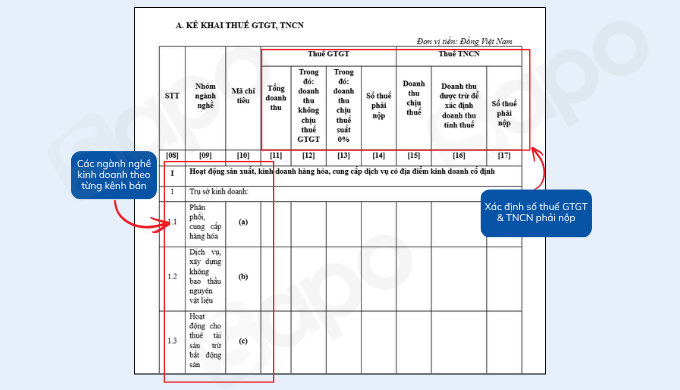

1. Kê khai thuế GTGT, TNCN

Hướng dẫn điền các chỉ tiêu:

[8] STT: Ghi số thứ tự của từng dòng ngành nghề hoặc địa điểm kinh doanh (3, 3.1, 3.2, 4…). Nếu hộ kinh doanh có nhiều ngành nghề hoặc nhiều địa điểm kinh doanh thì kê khai thành nhiều dòng.

[9] Nhóm ngành nghề: Ghi tên nhóm ngành nghề kinh doanh tương ứng với doanh thu phát sinh.

[10] Mã chỉ tiêu: Ghi mã chỉ tiêu tương ứng với nhóm ngành nghề theo quy định trong mẫu tờ khai của cơ quan thuế.

[11] Doanh thu: Ghi tổng doanh thu phát sinh trong kỳ tính thuế của từng nhóm ngành nghề, bao gồm toàn bộ tiền bán hàng, tiền cung cấp dịch vụ mà hộ kinh doanh được hưởng.

[12] Trong đó: doanh thu không chịu thuế GTGT: Điền doanh thu từ hàng hóa/dịch vụ thuộc diện không phải tính GTGT theo quy định.

[13] Trong đó: doanh thu chịu thuế suất 0%: Điền phần doanh thu thuộc diện chịu GTGT, nhưng được áp dụng thuế suất 0%.

[14] Số thuế GTGT phải nộp: Ghi số thuế giá trị gia tăng phải nộp, được xác định bằng doanh thu tại chỉ tiêu [11] nhân với tỷ lệ % thuế GTGT theo quy định đối với từng ngành nghề.

[15] Doanh thu: Ghi doanh thu làm căn cứ tính thuế thu nhập cá nhân của từng ngành nghề kinh doanh trong kỳ.

[16] Doanh thu được trừ để xác định doanh thu tính thuế: Ghi các khoản doanh thu không phải tính thuế TNCN được phép trừ theo quy định (tối đa 1 tỷ)

[17] Số thuế TNCN phải nộp: Ghi số thuế thu nhập cá nhân phải nộp, được xác định bằng (Doanh thu tại chỉ tiêu [13] - Doanh thu được trừ tại chỉ tiêu [14]) nhân với tỷ lệ % thuế TNCN theo quy định của từng ngành nghề.

Lưu ý:

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thuế suất nhân (x) với doanh thu tính thuế thì hộ kinh doanh, cá nhân kinh doanh kê khai doanh thu và số thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo từng địa điểm kinh doanh.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) với thuế suất thì hộ kinh doanh, cá nhân kinh doanh kê khai doanh thu từng địa điểm kinh doanh và thực hiện nộp thuế giá trị gia tăng theo từng địa điểm kinh doanh, tạm nộp thuế thu nhập cá nhân tại trụ sở chính.

- Đối với cá nhân kinh doanh nộp thuế thu nhập cá nhân trên doanh thu tính thuế có nhiều ngành, nghề kinh doanh áp dụng thuế suất thuế thu nhập cá nhân khác nhau, có nhiều địa điểm kinh doanh thì được lựa chọn một (01) ngành, nghề hoặc một (01) địa điểm kinh doanh để áp dụng mức trừ 1 tỷ đồng trước khi tính thuế thu nhập cá nhân theo phương án có lợi nhất. Trường hợp ngành, nghề, địa điểm kinh doanh được lựa chọn chưa trừ đủ 1 tỷ đồng, cá nhân được tiếp tục lựa chọn thêm ngành, nghề, địa điểm kinh doanh khác để tiếp tục được trừ cho đến khi đủ 1 tỷ đồng.

Xem thêm: Cách điền và nộp mẫu 01/BK-STK: Thông báo STK / số hiệu ví điện tử Hộ kinh doanh

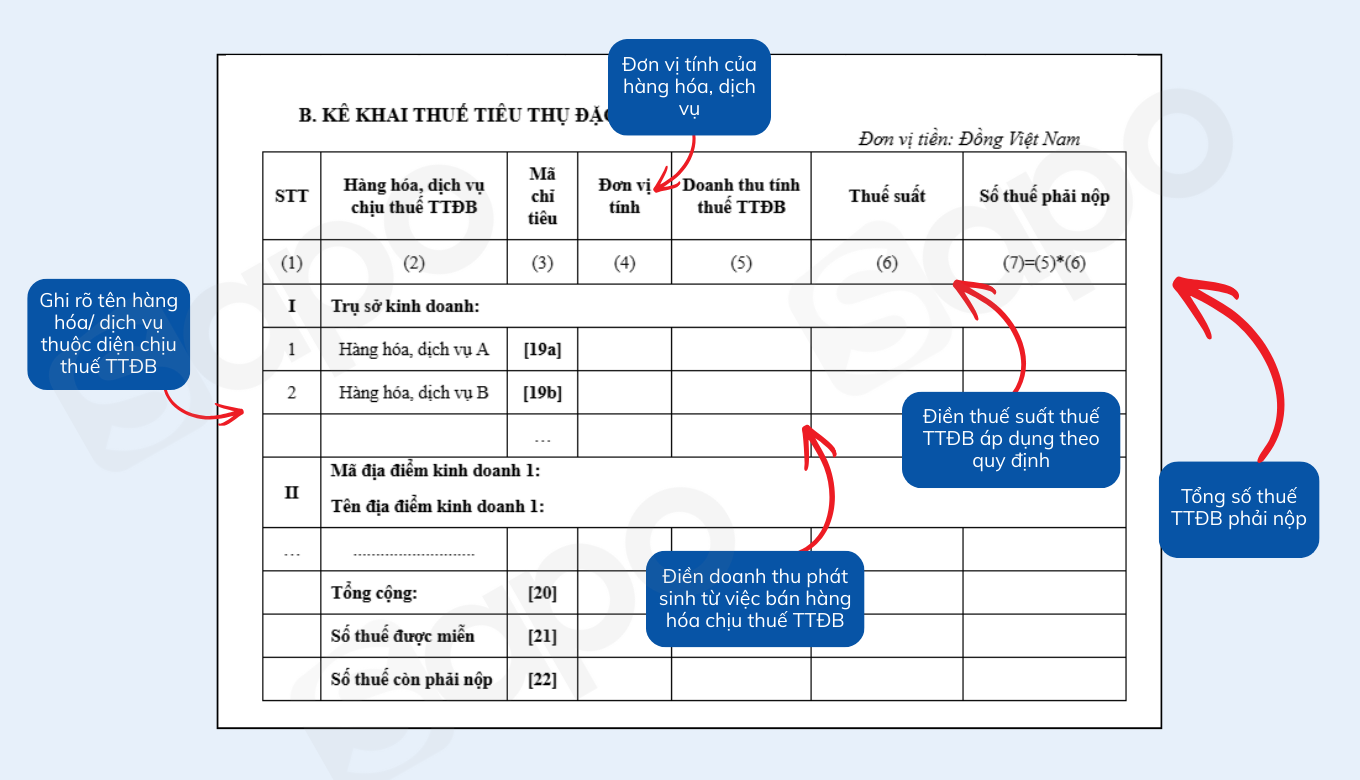

2. Kê khai thuế tiêu thụ đặc biệt

Cột (1) STT: Điền số thứ tự của từng loại hàng hóa, dịch vụ chịu thuế TTĐB

Cột (2) Hàng hóa, dịch vụ chịu thuế TTĐB: Ghi rõ tên hàng hóa hoặc dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt (ví dụ: bia, rượu, thuốc lá, karaoke…).

Cột (3) Mã chỉ tiêu: Điền theo mã chỉ tiêu tương ứng trong biểu mẫu (ví dụ: [19a], [19b]…).

Cột (4) Đơn vị tính: Ghi đơn vị tính của hàng hóa, dịch vụ (ví dụ: chai, lít, kg, lượt dịch vụ…).

Cột (5) Doanh thu tính thuế TTĐB: Điền doanh thu phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ thuộc diện chịu thuế TTĐB trong kỳ kê khai.

Cột (6) Thuế suất: Điền thuế suất thuế TTĐB áp dụng theo quy định đối với từng loại hàng hóa, dịch vụ.

Cột (7) Số thuế phải nộp: Tính theo công thức: Số thuế TTĐB phải nộp = (5) Doanh thu tính thuế × (6) Thuế suất

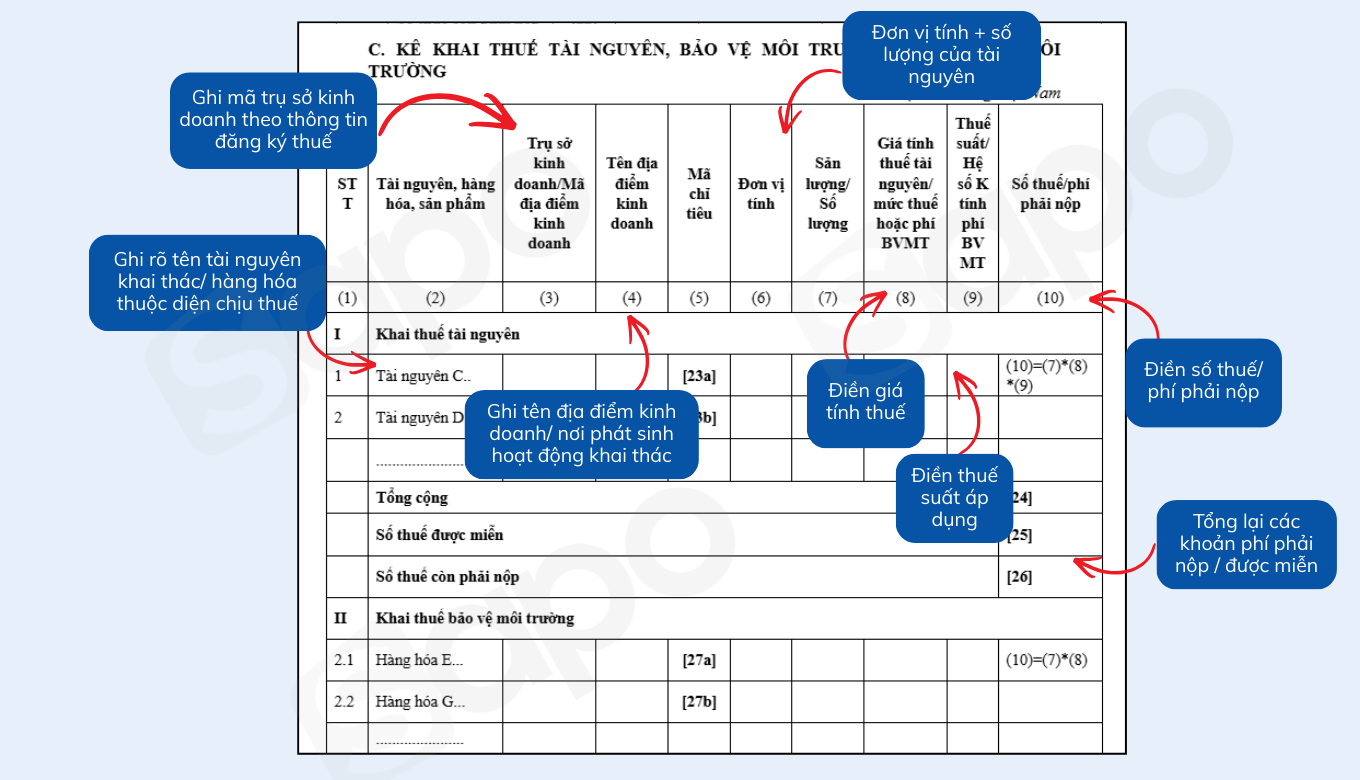

3. Kê khai thuế tài nguyên, bảo vệ môi trường, phí bảo vệ môi trường

Cột (1) STT: Điền số thứ tự của từng loại tài nguyên, hàng hóa hoặc sản phẩm phát sinh nghĩa vụ thuế/phí.

Cột (2) Tài nguyên, hàng hóa, sản phẩm: Ghi rõ tên tài nguyên khai thác hoặc hàng hóa thuộc diện chịu thuế/phí bảo vệ môi trường.

Cột (3) Trụ sở kinh doanh/ Mã: Ghi mã trụ sở kinh doanh theo thông tin đăng ký thuế.

Cột (4) Tên địa điểm kinh doanh: Ghi tên địa điểm kinh doanh nơi phát sinh hoạt động khai thác hoặc kinh doanh.

Cột (5) Mã chỉ tiêu: Điền mã chỉ tiêu tương ứng trong biểu mẫu (ví dụ: [24a], [24b], [25a], [25b]…).

Cột (6) Đơn vị tính: Ghi đơn vị tính của tài nguyên hoặc hàng hóa (ví dụ: tấn, m³, kg, lít…).

Cột (7) Sản lượng/ Số lượng: Điền tổng sản lượng khai thác hoặc số lượng hàng hóa phát sinh trong kỳ kê khai.

Cột (8) Giá tính thuế tài nguyên/ mức thuế hoặc phí BVMT: Điền giá tính thuế tài nguyên hoặc mức thu phí bảo vệ môi trường theo quy định.

Cột (9) Thuế suất/Hệ số K hoặc mức phí BVMT: Điền thuế suất áp dụng hoặc hệ số theo quy định đối với từng loại tài nguyên/hàng hóa.

Lưu ý: Hệ số K tính phí bảo vệ môi trường đối với khai thác khoáng sản thực hiện theo quy định tại Nghị định số 27/2023/NĐ-CP và các văn bản sửa đổi bổ sung (nếu có).

Cột (10) Số thuế/phí phải nộp:

- Đối với thuế tài nguyên: tính theo công thức (10) = (7) × (8) × (9).

- Đối với thuế/phí bảo vệ môi trường: tính theo công thức (10) = (7) × (8).

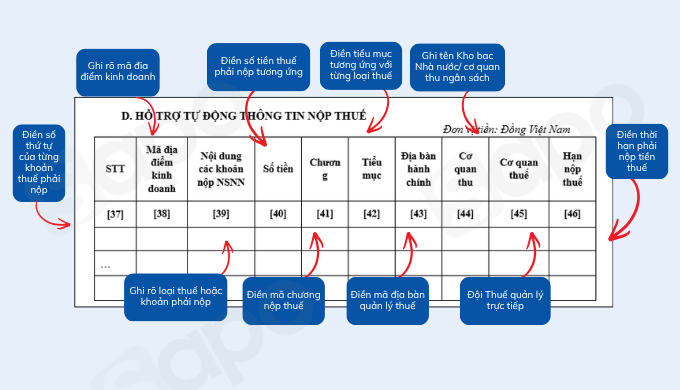

4. Thông tin nộp thuế

[37] STT: Điền số thứ tự của từng khoản thuế phải nộp vào ngân sách nhà nước

[38] Mã địa điểm kinh doanh: Ghi mã địa điểm kinh doanh do cơ quan thuế cấp

[39] Nội dung các khoản nộp NSNN: Ghi tên loại thuế hoặc khoản phải nộp vào ngân sách nhà nước, ví dụ: Thuế giá trị gia tăng (GTGT), Thuế thu nhập cá nhân (TNCN), Thuế tiêu thụ đặc biệt (nếu có), Các khoản thuế, phí khác theo quy định….

[40] Số tiền: Ghi số tiền thuế phải nộp tương ứng với từng khoản thuế đã xác định trên tờ khai

[41] Chương: Điền mã chương ngân sách của hộ kinh doanh (thường là 757 - Hộ kinh doanh, cá nhân kinh doanh).

[42] Tiểu mục: Điền tiểu mục thu ngân sách tương ứng với từng loại thuế, ví dụ: 1701: Thuế GTGT từ hoạt động sản xuất kinh doanh trong nước, 1001: Thuế TNCN từ hoạt động sản xuất kinh doanh

[43] Địa bàn hành chính: Điền mã địa bàn quản lý thuế của hộ kinh doanh đăng ký kinh doanh

[44] Cơ quan thu: Ghi tên Kho bạc Nhà nước hoặc cơ quan thu ngân sách

[45] Cơ quan thuế: Ghi Chi cục Thuế/ Đội Thuế quản lý trực tiếp hộ kinh doanh

[46] Hạn nộp thuế: Điền thời hạn phải nộp tiền thuế theo quy định

5. Cách nộp tờ khai thuế 01/CNKD trên cổng Dịch Vụ Công bằng file XML

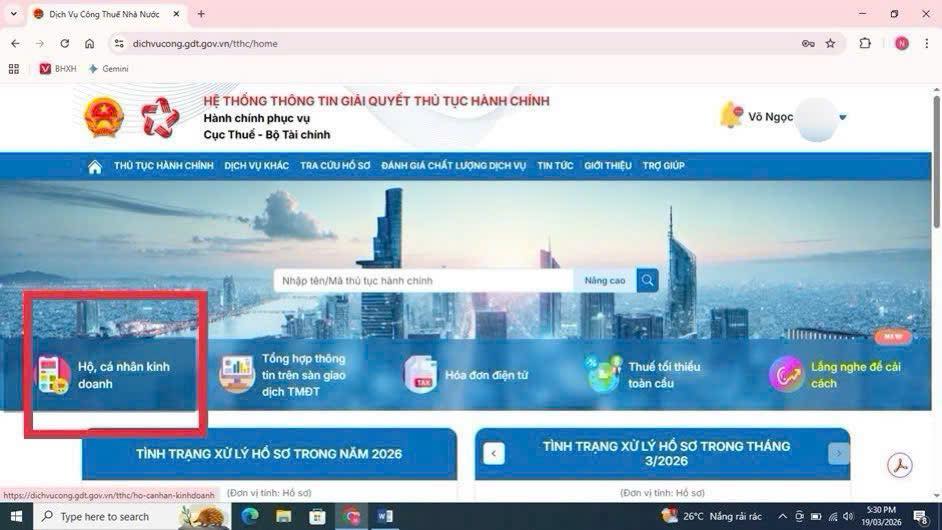

- Bước 1: Đăng nhập tài khoản HKD trên cổng Dịch Vụ Công: https://dichvucong.gdt.gov.vn/tthc/homelogin

- Bước 2: Truy cập "Hộ, cá nhân kinh doanh"

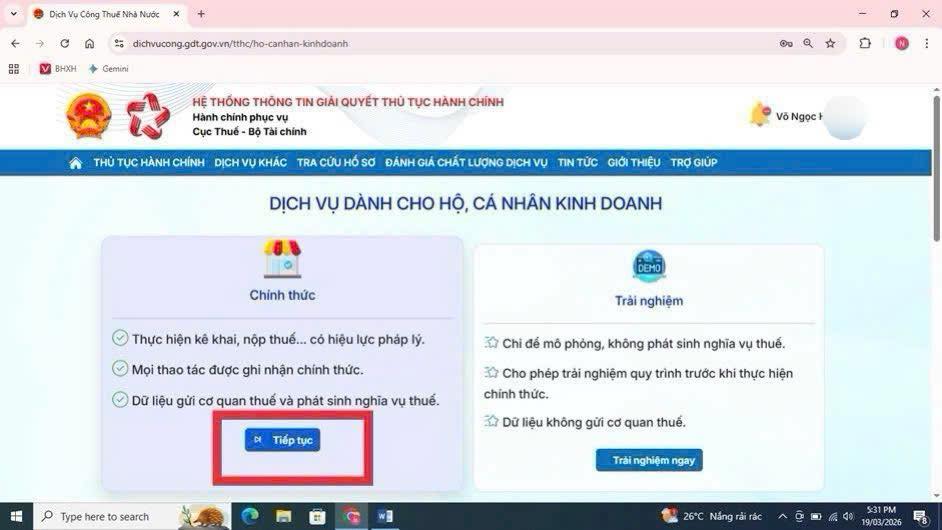

- Bước 3: Ở cột Chính thức, chọn "Tiếp tục"

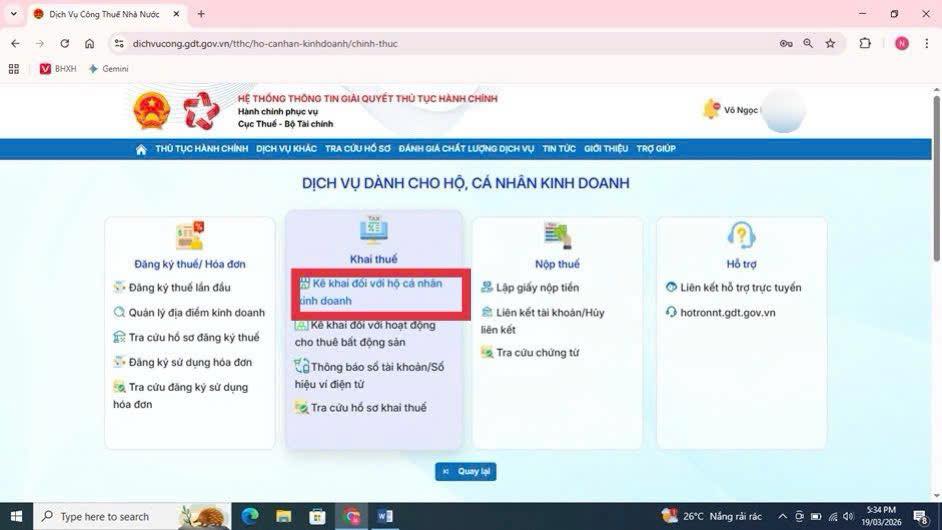

- Bước 4: Chọn "Kê khai đối với hộ cá nhân kinh doanh"

- Bước 5: Chọn "Nộp XML"

- Bước 6: Tải file tờ khai XML lên, ký số và nộp

- Bước 7: Thông báo “Ký file thành công” > Chọn “Nộp tờ khai” > Trạng thái trả Thành công là đã hoàn thành.

6. Một số lỗi thường gặp khi nộp file XML trên cổng Dịch Vụ Công và cách giải quyết

Lỗi 1: Báo lỗi: Tờ khai - file XML không hợp lệ

-> Cách giải quyết: Cập nhật HTKK mới nhất, kiểm tra và View XML trước khi ký.

Lỗi 2: File XML quá dung lượng (> 5MB)

-> Cách giải quyết: Bạn hãy thực hiện ký offline trên HTKK, sau đó nộp lên cổng Dịch Vụ Công.

Lỗi 3: Báo lỗi "Có lỗi xử lý khi nộp XML"

-> Cách giải quyết: Kiểm tra định dạng ngày, mã cơ quan thuế, thực hiện kê khai offline online luân phiên.

Lỗi 4: Lỗi ký số - nộp hồ sơ không ký được, báo sai mã PIN

-> Cách giải quyết: Gỡ toàn bộ phần mềm ký số cũ, cài lại bản mới, hỗ trợ ký số 1.1.0, cắm USB và mở chữ ký số trước khi ký.

Lỗi 5: Lỗi "Hồ sơ chưa đăng ký nộp qua mạng"

-> Cách giải quyết: Thực hiện đăng ký nộp thuế điện tử trên hệ thống theo đúng tài khoản người nộp thuế.

Lỗi 6: Nộp tờ khai thuế báo lỗi: Mã số thuế trong tờ khai XML phải trùng với MST đăng nhập

-> Cách khắc phục: Tại tờ khai 01/CNKD XML đã xuất, mở bằng notepad và sửa <mst> thành CCCD rồi nộp lại.

Lưu ý:

- Mục <mst_cu> giữ nguyên, không được bỏ trống.

- Nếu là tờ khai bổ sung thì ấn Ctrl F tìm từ khóa “mst” rồi sửa thành CCCD cho đến hết (do tờ khai bổ sung có nhiều trường mst).

Lỗi 7: Nộp tờ khai báo lỗi: Tờ khai không đúng định dạng xsd

-> Cách giải quyết: Mở trang web trên Tab ẩn danh hoặc mở bằng trình duyệt khác để đăng nhập, thử lại nhiều lần.

Xem thêm: Hướng dẫn điền và nộp tờ khai 01/CNKD trực tuyến trên cổng Dịch Vụ Công và app Etax Mobile

7. Lưu ý với hộ kinh doanh bán hàng trên sàn thương mại điện tử

Theo Nghị định 68/2026/NĐ-CP, trường hợp bán hàng trên sàn thương mại điện tử có chức năng đặt hàng và thanh toán trực tuyến (ví dụ: Shopee, Lazada, TikTok Shop...), doanh thu từ các giao dịch này có thể được sàn thực hiện khấu trừ, kê khai và nộp thuế thay theo quy định. Khi đó, hộ kinh doanh không phải kê khai lại phần doanh thu đã được sàn xử lý thay.

Tuy nhiên, người bán vẫn nên chủ động lưu trữ báo cáo doanh thu, chứng từ khấu trừ và đối soát dữ liệu định kỳ. Đây là cơ sở quan trọng để giải trình với cơ quan thuế hoặc thực hiện quyết toán trong các trường hợp thuộc diện phải quyết toán theo quy định.

Đối với doanh thu phát sinh từ các kênh bán hàng khác như Facebook, Zalo… hộ kinh doanh vẫn có trách nhiệm tự kê khai và nộp thuế điện tử đối với phần doanh thu này theo quy định hiện hành.

Chuyên gia thuế khuyến nghị hộ kinh doanh bán hàng đồng thời trên sàn thương mại điện tử và các kênh riêng: Cần theo dõi doanh thu theo từng nguồn để xác định chính xác phần doanh thu đã được kê khai, nộp thay và phần doanh thu phải tự thực hiện nghĩa vụ thuế, tránh kê khai thiếu hoặc trùng lặp.

Trên đây là hướng dẫn chi tiết cách điền tờ khai 01/CNKD dành cho hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm. Việc kê khai đúng và đầy đủ các chỉ tiêu sẽ giúp hộ kinh doanh thực hiện nghĩa vụ thuế thuận lợi, đồng thời hạn chế sai sót khi làm việc với cơ quan thuế.

Trước khi nộp tờ khai, người nộp thuế nên kiểm tra lại toàn bộ thông tin để đảm bảo tính chính xác. Nếu còn vướng mắc, tham gia ngay group zalo để cập nhật thông tin mới nhất về thuế, hóa đơn điện tử và nhận tư vấn trực tiếp từ các chuyên gia Thuế, Kế Toán.

Xem thêm: Hộ kinh doanh nhóm 2 (Doanh thu từ 1 tỷ - 3 tỷ): Quy định thuế, hóa đơn và nghĩa vụ cần biết