Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì cần thực hiện quyết toán thuế theo mẫu 02/CNKD-TNCN-QTT. Để giúp hộ kinh doanh dễ dàng thực hiện điền mẫu, dưới đây là hướng dẫn chi tiết cách điền tờ quyết toán thuế theo từng chỉ tiêu. Cùng theo dõi nhé.

Link tải: Mẫu Tờ khai quyết toán thuế TNCN 02/CNKD-TNCN-QTT

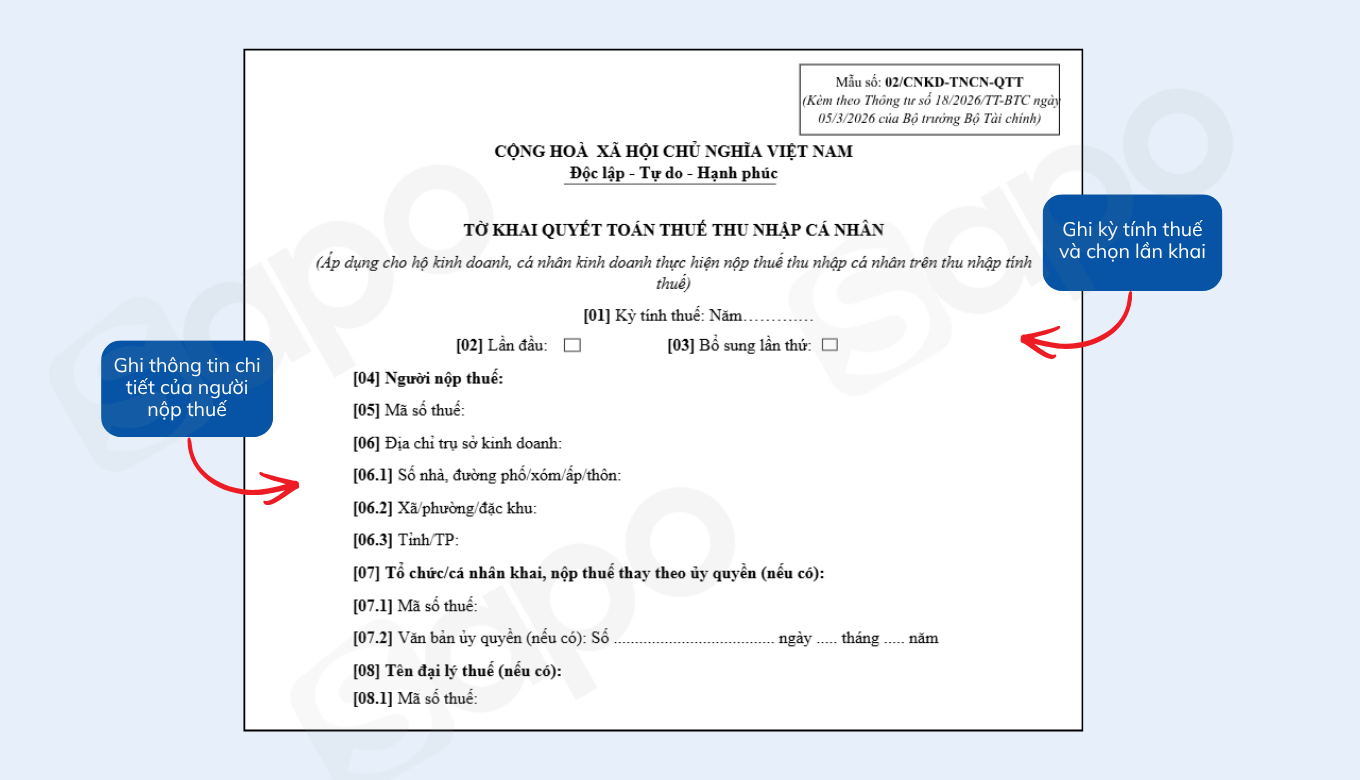

[1] Kỳ tính thuế: Năm…: Ghi năm bạn thực hiện quyết toán

[2] Lần đầu: Tích vào ô này nếu đây là lần đầu tiên bạn nộp tờ khai quyết toán của năm đó

[3] Bổ sung lần thứ: Chỉ điền khi bạn đã nộp tờ khai trước đó nhưng phát hiện sai sót và nộp lại. Bỏ qua nếu bạn khai tờ khai lần đầu

[4] Người nộp thuế: Ghi tên hộ kinh doanh hoặc cá nhân kinh doanh

[5] Mã số thuế: Ghi mã số thuế đã được cấp

[6] Địa chỉ trụ sở kinh doanh: Ghi đúng theo đăng ký thuế hoặc giấy phép kinh doanh

[6.1] Số nhà, đường phố/ xóm/ ấp/ thôn: Ghi chi tiết địa chỉ đến số nhà, đường/ xóm/ ấp/ thôn

[6.2] Xã/ phường/ đặc khu: Ghi tên phường/ xã

[6.3] Tỉnh/TP: Ghi tỉnh/ thành phố trực thuộc trung ương

[7] Tổ chức/ cá nhân khai, nộp thuế thay theo ủy quyền (nếu có): Chỉ điền khi bạn ủy quyền cho bên khác kê khai và nộp thuế thay.

[7.1] Mã số thuế: Ghi MST của bên được ủy quyền

[7.2] Văn bản ủy quyền (nếu có): Số ...... ngày ..... tháng ..... năm: Ghi số văn bản, ngày ký ủy quyền

[8] Tên đại lý thuế (nếu có): Ghi tên đại lý

[8.1] Mã số thuế: Ghi MST của đại lý

Lưu ý: Nếu tự kê khai, bạn bỏ trống mục [7] và [8]

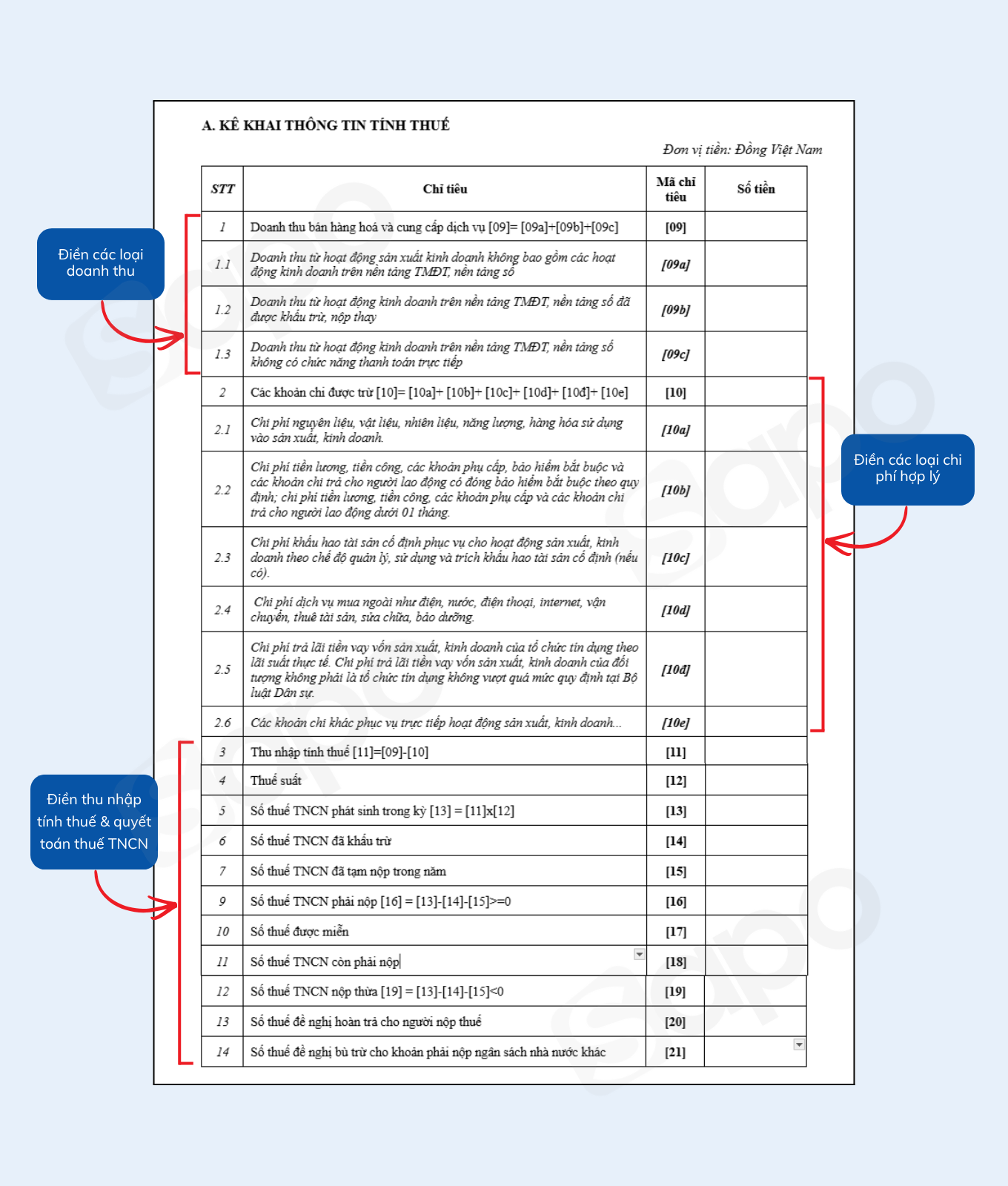

1. Kê khai thông tin tính thuế

[9] Doanh thu bán hàng hoá và cung cấp dịch vụ [09]= [09a]+[09b]+[09c]: Điền tổng doanh thu của cá nhân, hộ kinh doanh, công thức tính [09]= [09a]+[09b]+[09c]

[09a] Doanh thu từ hoạt động sản xuất kinh doanh không bao gồm các hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số: Điền toàn bộ doanh thu từ việc bán tại cửa hàng

[09b] Doanh thu từ hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số đã được khấu trừ, nộp thay: Điền toàn bộ doanh thu từ các nền tảng TMĐT có chức năng thanh toán (Shopee, TikTok Shop, Lazada…). Các nền tảng này đã khấu trừ và nộp/ tạm nộp thuế cho bạn.

[09c] Doanh thu từ hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số không có chức năng thanh toán trực tiếp: Điền toàn bộ doanh thu từ nền tảng TMĐT, nền tảng số không có chức năng thanh toán (Facebook, Zalo, website…). Doanh thu này không bao gồm doanh thu trên mục [09b].

[10] Các khoản chi được trừ [10]= [10a]+ [10b]+ [10c]+ [10d]+ [10đ]+ [10e]

[10a] Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh: Ghi toàn bộ chi phí mua vào phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh, bao gồm nguyên liệu chế biến, hàng hóa để bán, bao bì, nhiên liệu (xăng, gas…). Đây là các khoản chi tạo ra sản phẩm hoặc phục vụ bán hàng.

[10b] Chi phí tiền lương, tiền công, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định; chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chi trả cho người lao động dưới 01 tháng: Ghi các khoản chi trả cho người lao động, bao gồm:

- Lương, tiền công (full-time, part-time, thời vụ)

- Phụ cấp (ăn trưa, đi lại…)

- Bảo hiểm bắt buộc (BHXH, BHYT…)

- Lương nhân viên làm việc dưới 01 tháng

Lưu ý: Cần có bảng lương và chứng từ chi trả hợp lệ.

[10c] Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định (nếu có): Ghi chi phí khấu hao của các tài sản phục vụ kinh doanh như máy móc, thiết bị, nội thất, phương tiện vận chuyển…

[10d] Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, internet, vận chuyển, thuê tài sản, sửa chữa, bảo dưỡng: Ghi rõ chi phí

[10đ] Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của tổ chức tín dụng theo lãi suất thực tế. Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng không vượt quá mức quy định tại Bộ luật Dân sự: Ghi rõ chi phí

[10e] Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh..: Ghi rõ

[11] Thu nhập tính thuế [11]=[09]-[10]: Ghi số thu nhập sau khi đã trừ chi phí hợp lệ

[12] Thuế suất: Ghi thuế suất tương ứng với nhóm hộ kinh doanh (15% / 17* / 20*)

[13] Số thuế TNCN phát sinh trong kỳ [13] = [11]x[12]: Ghi tổng số thuế TNCN phải nộp theo công thức

[14] Số thuế TNCN đã khấu trừ: Ghi số thuế đã bị Sàn TMĐT khấu trừ (nếu có), nếu không có ghi 0

[15] Số thuế TNCN đã tạm nộp trong năm: Ghi số thuế TNCN bạn đã tạm nộp trong năm

[16] Số thuế TNCN phải nộp [16] = [13]-[14]-[15]>=0: Nếu kết quả ≥ 0 → Đây là số thuế TNCN bạn phải nộp thêm

[17] Số thuế được miễn: Ghi số thuế được miễn

[18] Số thuế TNCN còn phải nộp: Ghi số thuế TNCN thực tế bạn cần nộp sau khi trừ miễn giảm

[19] Số thuế TNCN nộp thừa [19] = [13]-[14]-[15]<0: Nếu kết quả âm → bạn đã nộp thừa thuế TNCN

[20] Số thuế đề nghị hoàn trả cho người nộp thuế: Ghi số tiền bạn yêu cầu hoàn trả lại

[21] Số thuế đề nghị bù trừ cho khoản phải nộp ngân sách nhà nước khác: Ghi số tiền bạn muốn bù sang nghĩa vụ thuế khác (thuế khác còn phải nộp)

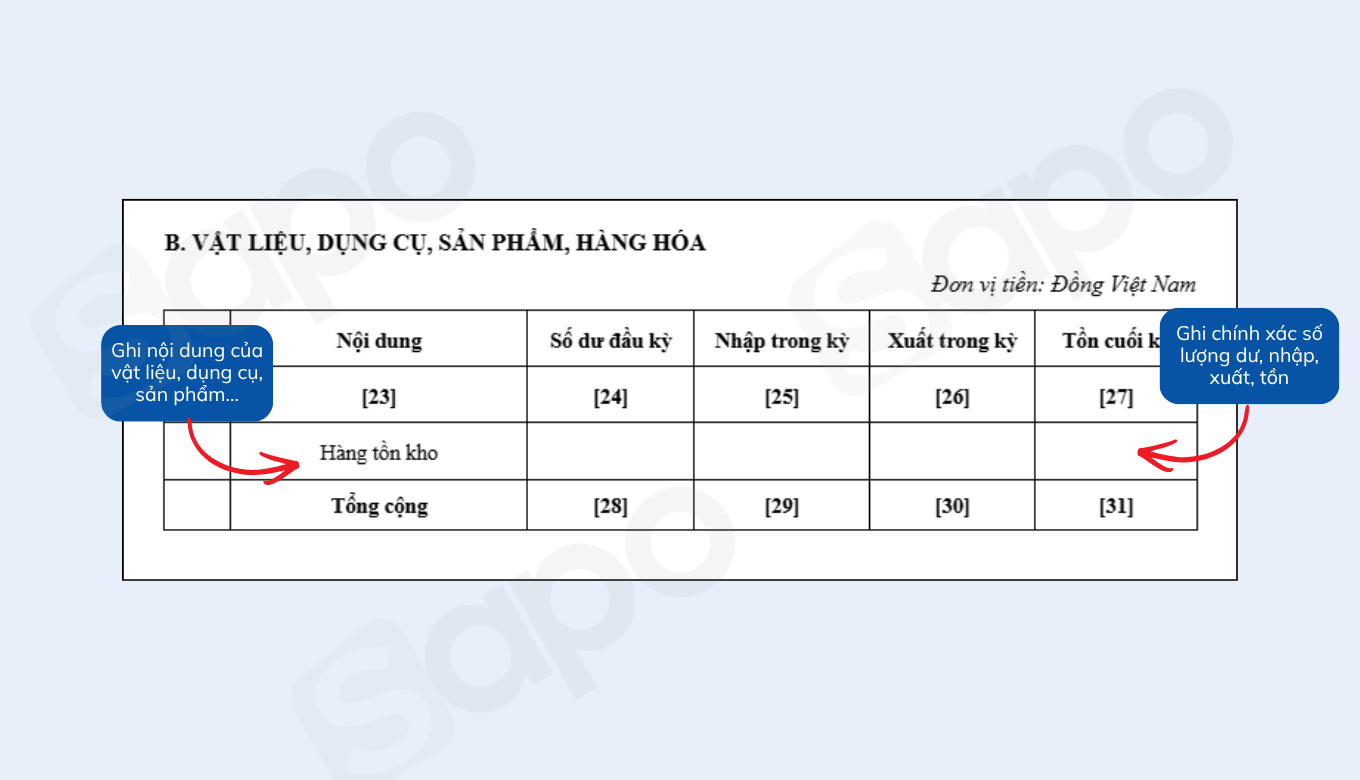

2. Vật liệu, dụng cụ, sản phẩm, hàng hóa

Bảng này dùng để kê khai tình hình tồn kho trong kỳ, bao gồm:

- Số tồn đầu kỳ

- Số nhập thêm trong kỳ

- Số đã xuất bán/sử dụng

- Số còn tồn cuối kỳ

Hướng dẫn điền từng chỉ tiêu:

[22] STT: Đánh số thứ tự từng dòng hàng hóa

[23] Nội dung: Ghi tên hàng hóa, nguyên vật liệu hoặc nhóm hàng (Ví dụ: Trà, sữa, topping

Ly, ống hút…)

[24] Số dư đầu kỳ: Là giá trị tồn kho tại đầu kỳ khai thuế, lấy từ sổ ghi chép kế toán hoặc báo cáo tồn kho kỳ trước.

[25] Nhập trong kỳ: Tổng giá trị hàng hóa, nguyên liệu mua vào trong kỳ

[26] Xuất trong kỳ: Tổng giá trị hàng hóa đã bán ra, dùng để sản xuất trong kỳ

[27] Tồn cuối kỳ: Giá trị hàng còn lại cuối kỳ, tính theo công thức [24]+[25]-[26]

[28]-[31]: Là tổng của các cột tương ứng

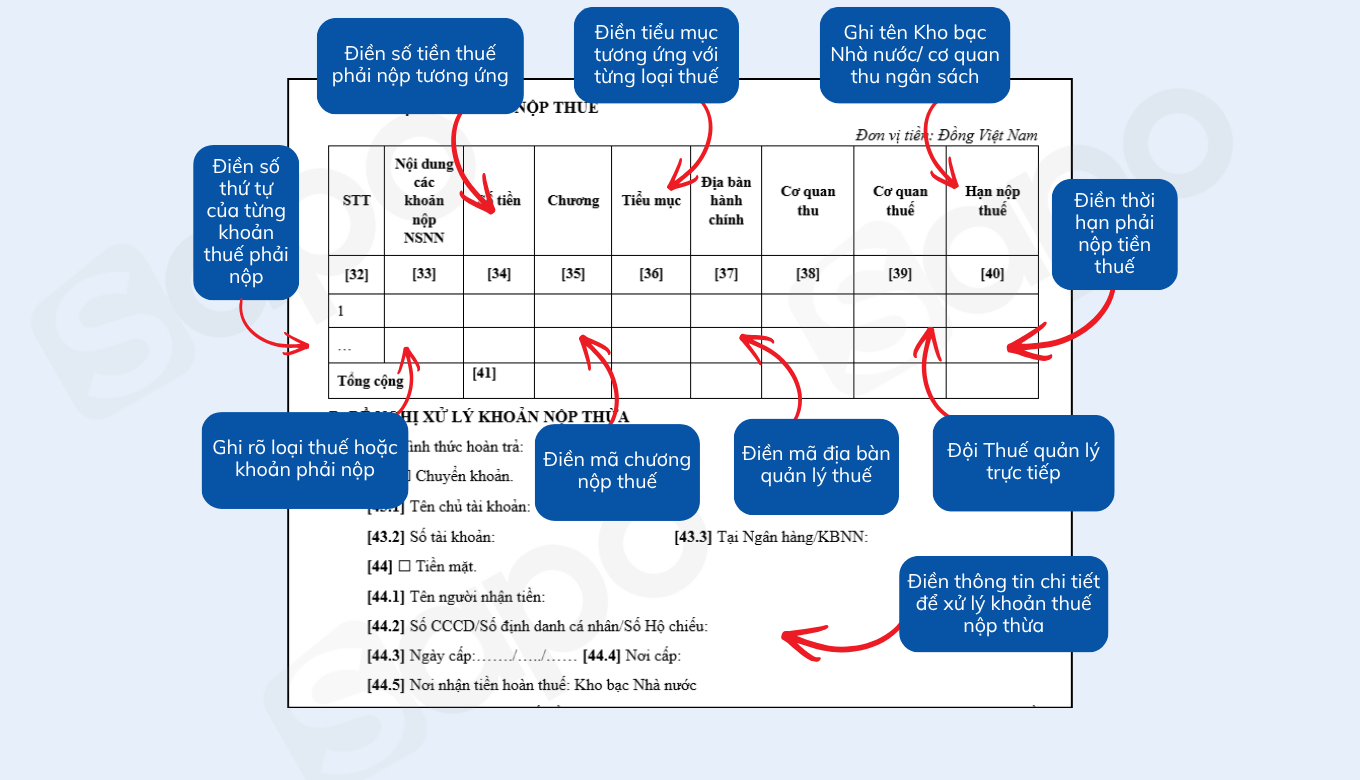

3. Thông tin nộp thuế

[32] STT: Điền số thứ tự của từng khoản thuế phải nộp vào ngân sách nhà nước

[33] Nội dung các khoản nộp NSNN: Ghi tên loại thuế hoặc khoản phải nộp vào ngân sách nhà nước, ví dụ: Thuế giá trị gia tăng (GTGT), Thuế thu nhập cá nhân (TNCN), Thuế tiêu thụ đặc biệt (nếu có), Các khoản thuế, phí khác theo quy định….

[34] Số tiền: Ghi số tiền thuế phải nộp tương ứng với từng khoản thuế đã xác định trên tờ khai

[35] Chương: Điền mã chương ngân sách của hộ kinh doanh (thường là 757 - Hộ kinh doanh, cá nhân kinh doanh).

[36] Tiểu mục: Điền tiểu mục thu ngân sách tương ứng với từng loại thuế, ví dụ: 1701: Thuế GTGT từ hoạt động sản xuất kinh doanh trong nước, 1001: Thuế TNCN từ hoạt động sản xuất kinh doanh

[37] Địa bàn hành chính: Điền mã địa bàn quản lý thuế của hộ kinh doanh đăng ký kinh doanh

[38] Cơ quan thu: Ghi tên Kho bạc Nhà nước hoặc cơ quan thu ngân sách

[39] Cơ quan thuế: Ghi Chi cục Thuế/ Đội Thuế quản lý trực tiếp hộ kinh doanh

[40] Hạn nộp thuế: Điền thời hạn phải p tiền thuế theo quy định

[41] Ghi tổng số tiền thuế phải nộp

4. Đề nghị xử lý khoản nộp thừa

[42] Hình thức hoàn trả: Chọn một trong hai hình thức nhận tiền hoàn

[43] ☐ Chuyển khoản: Tích chọn nếu muốn nhận tiền hoàn qua tài khoản ngân hàng

[43.1] Tên chủ tài khoản: Ghi tên chủ tài khoản ngân hàng

[43.2] Số tài khoản: Ghi số tài khoản nhận tiền hoàn

[43.3] Tại Ngân hàng/KBNN: Ghi tên ngân hàng nơi mở tài khoản

[44] ☐ Tiền mặt: Tích chọn nếu muốn nhận tiền mặt tại Kho bạc Nhà nước

[44.1] Tên người nhận tiền: Ghi họ tên người nhận tiền hoàn thuế

[44.2] Số CCCD/Số định danh cá nhân/Số Hộ chiếu: Điền số giấy tờ tùy thân của người nhận

[44.3] Ngày cấp:……./…../…… : Điền ngày cấp giấy tờ

[44.4] Nơi cấp: Ghi nơi cấp giấy tờ

Phần đề nghị bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh hoặc đề nghị hoàn kiêm bù trừ thu ngân sách nhà nước

[45] STT: Ghi số thứ tự các khoản

[46] Mã số thuế: Ghi MST người nộp

[47] Tên NNT: Ghi tên người nộp thuế

[48] Số định danh khoản phải nộp (ID): Điền mã định danh khoản phải nộp (nếu có)

[49] Nội dung khoản nợ/ phát sinh: Ghi loại thuế hoặc khoản phải nộp (ví dụ: thuế GTGT, thuế TNCN…)

[50] Chương: Điền mã chương ngân sách

[51] Tiểu mục: Điền tiểu mục thu ngân sách tương ứng

[52] Cơ quan thu: Ghi cơ quan thu ngân sách

[53] Địa bàn hành chính: Ghi địa bàn quản lý thuế

[54] Hạn nộp: Ghi thời hạn nộp thuế

[55] Số tiền còn phải nộp: Điền số thuế còn phải nộp

[56] Số tiền đề nghị bù trừ với tiền nộp thừa: Điền số tiền muốn dùng để bù trừ

[57] Số tiền còn phải nộp sau bù trừ: Tính theo công thức: [57] = [55] – [56]

Trên đây là hướng dẫn chi tiết cách điền tờ quyết toán thuế 02/CNKD-TNCN-QTT dành cho hộ kinh doanh, cá nhân kinh doanh thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế và cần quyết toán thuế TNCN cuối năm.

Trước khi nộp tờ quyết toán, hộ kinh doanh nên kiểm tra lại toàn bộ thông tin để đảm bảo tính chính xác. Nếu còn vướng mắc, tham gia ngay group zalo để cập nhật thông tin mới nhất về thuế, hóa đơn điện tử và nhận tư vấn trực tiếp từ các chuyên gia Thuế, Kế Toán.