Khi thuê thêm nhân viên, nhiều hộ kinh doanh băn khoăn có bắt buộc phải đóng bảo hiểm xã hội cho nhân viên hay không, nhất là với lao động part-time hoặc thời vụ. Bài viết này sẽ giúp bạn hiểu đúng quy định mới nhất năm 2025, biết rõ trường hợp nào phải đóng, trường hợp nào không, mức đóng bao nhiêu và cách làm đúng luật để tránh rủi ro, không tốn kém không cần thiết.

1. Hộ kinh doanh có phải đóng bảo hiểm xã hội cho nhân viên không?

Có. Hộ kinh doanh là người sử dụng lao động (NSDLĐ) và thuộc đối tượng bắt buộc tham gia BHXH nếu có thuê mướn, sử dụng lao động theo hợp đồng lao động. NSDLĐ có trách nhiệm đăng ký và đóng BHXH bắt buộc cho người lao động của mình.

1.1. Trường hợp hộ kinh doanh bắt buộc phải đóng BHXH

Hộ kinh doanh bắt buộc phải đóng BHXH cho nhân viên (người lao động là công dân Việt Nam) nếu đáp ứng các điều kiện sau:

- Có thuê lao động: Hộ kinh doanh là tổ chức có thuê mướn, sử dụng lao động theo hợp đồng lao động.

- Có hợp đồng từ 01 tháng trở lên: Người lao động làm việc theo hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên.

1.2. Trường hợp KHÔNG bắt buộc đóng BHXH

Hộ kinh doanh không bắt buộc phải đóng BHXH cho người lao động trong các trường hợp sau:

- Lao động thời vụ ngắn hạn: Người lao động làm việc theo hợp đồng lao động có thời hạn dưới 01 tháng (do đối tượng tham gia bắt buộc là người có hợp đồng từ đủ 01 tháng trở lên).

- Lao động giúp việc gia đình: Người giúp việc gia đình là đối tượng không thuộc diện tham gia BHXH bắt buộc.

- Người nhà không hưởng lương hoặc chỉ là Chủ hộ: Nếu HKD chỉ có chủ hộ kinh doanh (không thuê nhân viên), HKD (với tư cách NSDLĐ) không có nghĩa vụ đóng cho "nhân viên". (Lưu ý: Tuy nhiên, Chủ hộ kinh doanh có đăng ký kinh doanh bản thân là đối tượng bắt buộc tham gia BHXH, nhưng không phải là "nhân viên" của HKD đó).

- Người lao động đã hưởng chế độ: Người lao động đang hưởng lương hưu, trợ cấp BHXH hoặc trợ cấp hằng tháng thì không thuộc đối tượng tham gia BHXH bắt buộc

Xem thêm: BHXH bắt buộc cho hộ kinh doanh 2025: Mức đóng, cách đăng ký

2. Các trường hợp nhân viên hộ kinh doanh thường gặp & nghĩa vụ BHXH

Dựa trên Luật Bảo hiểm xã hội (BHXH) 2024 (có hiệu lực từ ngày 01 tháng 7 năm 2025), hộ kinh doanh (HKD) với tư cách là người sử dụng lao động (NSDLĐ) có trách nhiệm đóng BHXH bắt buộc cho nhân viên tùy thuộc vào loại hợp đồng và đối tượng lao động.

Hộ kinh doanh là đối tượng tham gia BHXH bắt buộc với tư cách là người sử dụng lao động nếu có thuê mướn, sử dụng lao động theo hợp đồng lao động.

2.1. Nhân viên chính thức

Nhân viên được coi là "chính thức" thường làm việc theo hợp đồng dài hạn và thuộc đối tượng tham gia BHXH bắt buộc:

- Đối tượng tham gia bắt buộc: Người lao động là công dân Việt Nam làm việc theo hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên.

- Nghĩa vụ BHXH của HKD: HKD (NSDLĐ) có trách nhiệm đăng ký tham gia BHXH bắt buộc và đóng BHXH bắt buộc cho những nhân viên này.

2.2. Nhân viên part-time (Làm việc bán thời gian)

Lao động làm việc không trọn thời gian vẫn phải tham gia BHXH bắt buộc nếu đáp ứng điều kiện về tiền lương:

- Đối tượng tham gia bắt buộc: Người lao động làm việc không trọn thời gian theo hợp đồng lao động, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng BHXH bắt buộc thấp nhất.

- Nghĩa vụ BHXH của HKD: HKD (NSDLĐ) có trách nhiệm đóng BHXH bắt buộc cho những nhân viên part-time này nếu họ đạt mức tiền lương quy định.

2.3. Nhân viên thời vụ

Nghĩa vụ đóng BHXH phụ thuộc vào thời hạn của hợp đồng lao động:

- Trường hợp bắt buộc: Nếu nhân viên thời vụ làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, họ thuộc đối tượng tham gia BHXH bắt buộc.

- Trường hợp KHÔNG bắt buộc: Nếu nhân viên thời vụ làm việc theo hợp đồng lao động có thời hạn dưới 01 tháng, họ không thuộc đối tượng tham gia BHXH bắt buộc theo quy định này.

2.4. Người thân trong gia đình (Lao động giúp việc gia đình)

Người thân hoặc người khác làm các công việc nội trợ, giúp việc gia đình trong HKD sẽ không thuộc đối tượng tham gia BHXH bắt buộc:

Trường hợp Nhân viên HKD | Điều kiện tham gia BHXH Bắt buộc | Nghĩa vụ của Hộ kinh doanh |

Nhân viên chính thức | Hợp đồng lao động từ đủ 01 tháng trở lên. | Bắt buộc phải đóng. |

Nhân viên part-time | Làm việc không trọn thời gian, có tiền lương bằng hoặc cao hơn tiền lương làm căn cứ đóng BHXH bắt buộc thấp nhất. | Bắt buộc phải đóng. |

Nhân viên thời vụ | Hợp đồng lao động từ đủ 01 tháng trở lên. | Bắt buộc phải đóng. |

Người thân/Lao động giúp việc gia đình | Không thuộc đối tượng tham gia BHXH bắt buộc. | KHÔNG bắt buộc đóng BHXH bắt buộc |

3. Mức đóng bảo hiểm xã hội cho nhân viên của hộ kinh doanh

Dựa trên Luật Bảo hiểm xã hội 2024, hộ kinh doanh (HKD) khi tham gia BHXH bắt buộc cho nhân viên và cho chính chủ hộ (nếu có đăng ký kinh doanh) sẽ phải tuân thủ các tỷ lệ đóng và căn cứ đóng được quy định cụ thể:

Cần lưu ý rằng HKD đóng BHXH bắt buộc cho nhân viên áp dụng các tỷ lệ đóng được quy định cho Người sử dụng lao động đối với các đối tượng lao động làm việc theo hợp đồng từ đủ 01 tháng trở lên (điểm a, l khoản 1 Điều 2, khoản 1 Điều 15, khoản 1 Điều 34, điểm a, b, l khoản 1 Điều 2). Chủ hộ kinh doanh có đăng ký kinh doanh (điểm m khoản 1 Điều 2) có tỷ lệ đóng riêng.

3.1. Tỷ lệ đóng của Chủ hộ kinh doanh (với tư cách là người lao động)

Chủ hộ kinh doanh có đăng ký kinh doanh (điểm m khoản 1 Điều 2) là đối tượng tham gia BHXH bắt buộc (điểm m khoản 1 Điều 2). Tỷ lệ đóng hàng tháng của đối tượng này là:

Quỹ BHXH | Tỷ lệ đóng (%) | Căn cứ pháp lý (Điều 33 khoản 4) |

Ốm đau và Thai sản | 3% | Tiền lương làm căn cứ đóng BHXH bắt buộc |

Hưu trí và Tử tuất | 22% | Tiền lương làm căn cứ đóng BHXH bắt buộc |

Tổng cộng | 25% |

Căn cứ đóng: Chủ hộ kinh doanh được lựa chọn tiền lương làm căn cứ đóng BHXH bắt buộc, nhưng mức này phải thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng (điểm d khoản 1 Điều 31, điểm dd khoản 1 Điều 31).

3.2. Tỷ lệ đóng của Nhân viên (Người lao động) và Hộ kinh doanh (Người sử dụng lao động)

Đối với nhân viên (người lao động) làm việc theo hợp đồng lao động (điểm a khoản 1 Điều 2), mức đóng BHXH bắt buộc sẽ được chia sẻ giữa người lao động và người sử dụng lao động (HKD):

Tỷ lệ đóng của Người lao động (Nhân viên)

Người lao động làm việc theo hợp đồng từ đủ 01 tháng trở lên (điểm a, l khoản 1 Điều 2) có mức đóng hàng tháng như sau:

Quỹ BHXH | Tỷ lệ đóng (%) | Căn cứ pháp lý (Điều 33 khoản 1) |

Ốm đau và Thai sản | 0% | (Nguồn không quy định người lao động đóng quỹ này) |

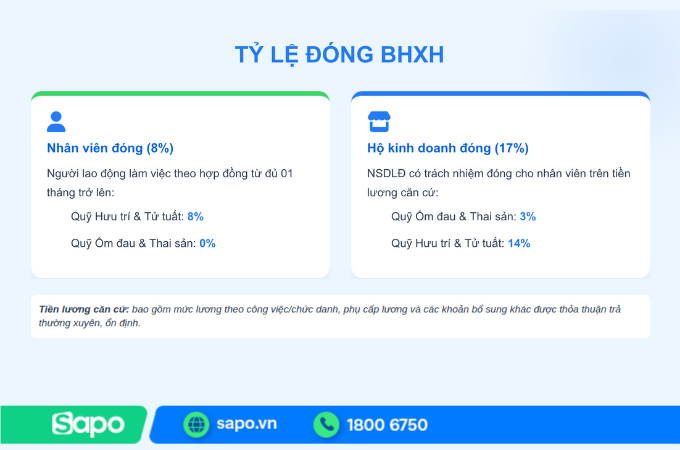

Hưu trí và Tử tuất | 8% | Tiền lương làm căn cứ đóng BHXH bắt buộc |

Tổng cộng | 8% |

Tỷ lệ đóng của Người sử dụng lao động (Hộ kinh doanh)

Hộ kinh doanh (NSDLĐ) có trách nhiệm đóng BHXH bắt buộc cho nhân viên (điểm a, l khoản 1 Điều 2) trên tiền lương làm căn cứ đóng BHXH bắt buộc như sau:

Quỹ BHXH | Tỷ lệ đóng (%) | Căn cứ pháp lý (Điều 34 khoản 1) |

Ốm đau và Thai sản | 3% | Tiền lương làm căn cứ đóng BHXH bắt buộc |

Hưu trí và Tử tuất | 14% | Tiền lương làm căn cứ đóng BHXH bắt buộc |

Tổng cộng | 17% |

Căn cứ đóng (Tiền lương): Tiền lương làm căn cứ đóng BHXH bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương (điểm b khoản 1 Điều 31,).

3.3. Ví dụ minh họa số tiền phải đóng mỗi tháng

Giả sử mức lương (làm căn cứ đóng BHXH bắt buộc) của một nhân viên HKD là 10.000.000 VND/tháng.

(Lưu ý: Mức tham chiếu hiện tại (Mức lương cơ sở) không được cung cấp trong nguồn, do đó ví dụ này chỉ minh họa dựa trên mức lương giả định, không áp dụng mức tham chiếu).

1. Số tiền nhân viên phải đóng (8%):

Quỹ Hưu trí và Tử tuất: 10.000.000 VND x 8% = 800.000 VND (điểm a khoản 1 Điều 33,)

2. Số tiền Hộ kinh doanh (NSDLĐ) phải đóng (17%):

- Quỹ Ốm đau và Thai sản: 10.000.000 VND x 3% = 300.000 VND (điểm a khoản 1 Điều 34,)

- Quỹ Hưu trí và Tử tuất: 10.000.000 VND x 14% = 1.400.000 VND (điểm b khoản 1 Điều 34,)

- Tổng HKD đóng cho nhân viên: 300.000 VND + 1.400.000 VND = 1.700.000 VND

3. Tổng số tiền đóng BHXH bắt buộc cho nhân viên mỗi tháng:

800.000 VND (NLĐ) + 1.700.000 VND (NSDLĐ) = 2.500.000 VND

Hộ kinh doanh (NSDLĐ) có trách nhiệm trích khoản tiền 8% phải đóng từ tiền lương của người lao động để đóng cùng một lúc với khoản tiền của mình vào quỹ BHXH (khoản 4 Điều 13,).

4. Hộ kinh doanh không đóng BHXH cho nhân viên bị xử phạt thế nào?

Việc hộ kinh doanh (HKD) không đóng bảo hiểm xã hội (BHXH) bắt buộc cho nhân viên (người lao động) là hành vi vi phạm pháp luật nghiêm trọng và sẽ phải chịu các biện pháp xử lý hành chính hoặc hình sự, cùng với nghĩa vụ truy thu nộp lãi.

Hộ kinh doanh thuộc đối tượng tham gia BHXH bắt buộc với tư cách là người sử dụng lao động nếu có thuê mướn, sử dụng lao động theo hợp đồng lao động (khoản 3 Điều 15,).

4.1. Các mức phạt phổ biến

Hành vi không đóng BHXH cho nhân viên có thể được xếp vào nhóm Chậm đóng hoặc Trốn đóng BHXH bắt buộc, tùy thuộc vào mức độ và thời gian vi phạm:

Hành vi vi phạm | Mô tả hành vi (Căn cứ) | Biện pháp xử lý và mức phạt |

Chậm đóng BHXH bắt buộc | Không đóng hoặc đóng chưa đầy đủ số tiền phải đóng sau ngày đóng chậm nhất (là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng),,. Hoặc không đăng ký hoặc đăng ký không đầy đủ số người phải tham gia BHXH bắt buộc trong thời hạn 60 ngày kể từ ngày hết thời hạn quy định (30 ngày kể từ ngày người lao động thuộc đối tượng tham gia bắt buộc),,. | 1. Bắt buộc đóng đủ số tiền chậm đóng,. 2. Nộp số tiền bằng 0,03%/ngày tính trên số tiền chậm đóng và số ngày chậm đóng,. 3. Xử phạt vi phạm hành chính theo quy định của pháp luật,. 4. Không xem xét trao tặng các danh hiệu thi đua, hình thức khen thưởng,. |

Trốn đóng BHXH bắt buộc | Sau 60 ngày kể từ ngày hết thời hạn quy định (30 ngày) mà HKD không đăng ký hoặc đăng ký không đầy đủ số người phải tham gia BHXH bắt buộc,. Hoặc đăng ký tiền lương làm căn cứ đóng thấp hơn so với quy định,. Hoặc không đóng hoặc đóng không đầy đủ số tiền đã đăng ký sau 60 ngày kể từ ngày đóng chậm nhất và đã được cơ quan có thẩm quyền đôn đốc,. | 1. Bắt buộc đóng đủ số tiền trốn đóng,. 2. Nộp số tiền bằng 0,03%/ngày tính trên số tiền trốn đóng và số ngày trốn đóng,. 3. Xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật,. 4. Không xem xét trao tặng các danh hiệu thi đua, hình thức khen thưởng,. |

4.2. Truy thu & rủi ro khi bị thanh tra

Khi HKD bị phát hiện vi phạm (chậm đóng hoặc trốn đóng), ngoài các hình thức xử phạt và truy cứu trách nhiệm, sẽ phát sinh các nghĩa vụ và rủi ro sau:

1. Truy thu khoản tiền nợ gốc và Lãi suất phạt:

- HKD sẽ bị buộc đóng đủ số tiền BHXH bắt buộc còn thiếu (gốc),,,.

- HKD phải nộp một khoản tiền phạt chậm/trốn đóng tương đương 0,03%/ngày trên tổng số tiền nợ và số ngày nợ vào quỹ BHXH,,,.

2. Rủi ro từ Thanh tra và Cơ quan BHXH:

- Cơ quan BHXH có quyền yêu cầu HKD xuất trình sổ quản lý lao động, thang lương, bảng lương và các thông tin, tài liệu khác liên quan đến việc đóng BHXH bắt buộc,.

- Cơ quan BHXH được cơ quan thuế cung cấp thông tin về chi phí tiền lương để tính thuế của HKD và các thông tin khác có liên quan đến việc tham gia BHXH để rà soát,.

- Cơ quan BHXH có quyền công khai thông tin về HKD chậm đóng hoặc trốn đóng BHXH bắt buộc trên Cổng thông tin điện tử của họ,.

- Cơ quan BHXH gửi thông tin về việc chậm đóng, trốn đóng đến cơ quan quản lý nhà nước về BHXH và cơ quan thanh tra có liên quan để xem xét xử lý theo thẩm quyền,.

3. Rủi ro bồi thường thiệt hại cho nhân viên:

Nếu HKD (người sử dụng lao động) không thực hiện hoặc thực hiện không đầy đủ trách nhiệm đóng BHXH bắt buộc mà gây thiệt hại đến quyền, lợi ích hợp pháp của người lao động thì phải bồi thường cho người lao động theo quy định của pháp luật,.

4. Rủi ro xử lý hình sự:

Trong trường hợp nghiêm trọng (được xác định là Trốn đóng), HKD có thể bị truy cứu trách nhiệm hình sự theo quy định của pháp luật,.

Nói tóm lại, việc không đóng BHXH cho nhân viên giống như việc tích lũy một "quả bom nợ" với lãi suất phạt hàng ngày; khi cơ quan thanh tra đến, quả bom sẽ phát nổ, buộc HKD phải trả lại toàn bộ khoản nợ gốc, lãi suất phạt, kèm theo án phạt hành chính hoặc hình sự, và phải bồi thường cho nhân viên nếu quyền lợi của họ bị ảnh hưởng,,,,,.

5. Hướng dẫn đóng BHXH cho nhân viên lần đầu

Việc hướng dẫn đóng Bảo hiểm xã hội (BHXH) bắt buộc lần đầu cho nhân viên của hộ kinh doanh (HKD) cần tập trung vào các bước chính: xác định đối tượng, chuẩn bị hồ sơ, thời hạn nộp và trách nhiệm đóng. Quy trình này áp dụng cho HKD (với tư cách là người sử dụng lao động) có thuê mướn lao động theo hợp đồng lao động.

Bước 1: Xác định đối tượng nhân viên bắt buộc tham gia BHXH

Hộ kinh doanh chỉ phải đóng BHXH bắt buộc cho những nhân viên (người lao động là công dân Việt Nam) thuộc các trường hợp sau,:

- Người làm việc theo hợp đồng lao động không xác định thời hạn.

- Người làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên.

- Người làm việc không trọn thời gian (part-time), có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng BHXH bắt buộc thấp nhất.

Bước 2: Chuẩn bị Hồ sơ đăng ký tham gia lần đầu

Hồ sơ đăng ký tham gia BHXH bắt buộc đối với người sử dụng lao động (HKD) bao gồm:

1. Tờ khai đăng ký tham gia bảo hiểm xã hội của người sử dụng lao động kèm theo danh sách người lao động tham gia BHXH.

2. Tờ khai đăng ký tham gia bảo hiểm xã hội của người lao động.

Bước 3: Nộp Hồ sơ và Thời hạn

HKD (người sử dụng lao động) có trách nhiệm kê khai và nộp hồ sơ tham gia BHXH bắt buộc cho cơ quan BHXH trong thời hạn 30 ngày:

- Thời hạn này được tính kể từ ngày người lao động thuộc đối tượng tham gia BHXH bắt buộc.

- Trong vòng 05 ngày làm việc kể từ ngày nhận đủ hồ sơ, cơ quan BHXH có trách nhiệm cấp sổ bảo hiểm xã hội (dạng điện tử hoặc giấy) cho người lao động. Nếu không cấp, phải trả lời bằng văn bản và nêu rõ lý do.

Bước 4: Thực hiện đóng BHXH hàng tháng

Hàng tháng, HKD (người sử dụng lao động) và nhân viên phải đóng BHXH bắt buộc theo tỷ lệ quy định:

Trách nhiệm của HKD (NSDLĐ): Hàng tháng, đóng BHXH bắt buộc theo quy định và trích khoản tiền phải đóng BHXH bắt buộc từ tiền lương của người lao động để đóng cùng một lúc vào quỹ BHXH.

- Tỷ lệ đóng của HKD (NSDLĐ) vào quỹ Ốm đau và Thai sản là 3% tiền lương làm căn cứ đóng BHXH bắt buộc,.

- Tỷ lệ đóng của HKD (NSDLĐ) vào quỹ Hưu trí và Tử tuất là 14% tiền lương làm căn cứ đóng BHXH bắt buộc,.

Trách nhiệm của Nhân viên (Người lao động): Hàng tháng, đóng 8% tiền lương làm căn cứ đóng BHXH bắt buộc vào quỹ Hưu trí và Tử tuất.

Lưu ý quan trọng:

- Tiền lương làm căn cứ đóng là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

- Nếu chậm đóng hoặc không đăng ký nhân viên tham gia BHXH bắt buộc trong thời hạn 60 ngày kể từ ngày hết thời hạn quy định (30 ngày), HKD có thể bị coi là trốn đóng và bị xử phạt hành chính,,.

Việc thực hiện BHXH phải được tiến hành theo nguyên tắc đơn giản, dễ dàng, thuận tiện, bảo đảm kịp thời và đầy đủ quyền lợi của người tham gi

6. Câu hỏi thường gặp của hộ kinh doanh (FAQ)

Câu 1: Thuê 1–2 nhân viên có cần đóng BHXH không?

Pháp luật về BHXH bắt buộc không đặt ra ngưỡng tối thiểu về số lượng nhân viên (như 5 người hay 10 người) để áp dụng nghĩa vụ đóng bảo hiểm,. Chỉ cần HKD ký hợp đồng lao động với một nhân viên có thời hạn từ đủ 01 tháng trở lên, HKD đó đã phát sinh trách nhiệm của NSDLĐ là đăng ký tham gia BHXH bắt buộc cho nhân viên đó,.

Nếu HKD không đóng BHXH cho nhân viên thuộc diện bắt buộc, HKD sẽ bị coi là Chậm đóng hoặc Trốn đóng và phải chịu các biện pháp xử lý nghiêm khắc, bao gồm việc bắt buộc đóng đủ số tiền còn thiếu, nộp thêm khoản tiền bằng 0,03%/ngày tính trên số tiền chậm/trốn đóng, và có thể bị xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự,,,.

Câu 2: Nhân viên làm vài buổi/tuần có phải đóng không?

Việc nhân viên làm việc chỉ vài buổi/tuần (thường là lao động không trọn thời gian hoặc bán thời gian) có phải đóng Bảo hiểm xã hội (BHXH) bắt buộc hay không phụ thuộc vào thời hạn hợp đồng lao động và mức lương/thu nhập của nhân viên đó.

Nếu nhân viên làm vài buổi/tuần nhưng được ký hợp đồng từ đủ 01 tháng trở lên, hoặc ký hợp đồng không trọn thời gian nhưng mức lương thực tế nhận được đạt mức tối thiểu theo quy định để đóng BHXH, thì hộ kinh doanh bắt buộc phải đăng ký và đóng BHXH cho nhân viên đó.

Ngược lại, nếu nhân viên chỉ làm việc dưới 01 tháng hoặc mức lương hàng tháng (căn cứ đóng BHXH) thấp hơn mức tối thiểu, họ không thuộc diện tham gia BHXH bắt buộc.

Tóm lại, hộ kinh doanh không phải lúc nào cũng bắt buộc đóng bảo hiểm xã hội cho nhân viên, mà nghĩa vụ này phụ thuộc vào hình thức thuê lao động, thời gian làm việc và mối quan hệ lao động thực tế. Việc nắm rõ quy định ngay từ đầu sẽ giúp chủ hộ chủ động làm đúng luật, tránh bị truy thu hay xử phạt, đồng thời yên tâm hơn khi thuê người phụ việc để kinh doanh ổn định và lâu dài.