Thông tư 50/2026/TT-BTC đã cập nhật một số nội dung liên quan đến biểu mẫu và quy định kê khai thuế đối với hoạt động cho thuê bất động sản. Để giúp cá nhân cho thuê nhà, mặt bằng, văn phòng… dễ dàng thực hiện đúng quy định và hạn chế sai sót khi kê khai, dưới đây là hướng dẫn chi tiết cách điền Tờ khai thuế cho thuê bất động sản theo Mẫu 01/BĐS mới nhất.

1. Các thông tin chung

Đây là phần định danh người nộp thuế và xác định nghĩa vụ thuế dựa trên ngưỡng doanh thu mới.

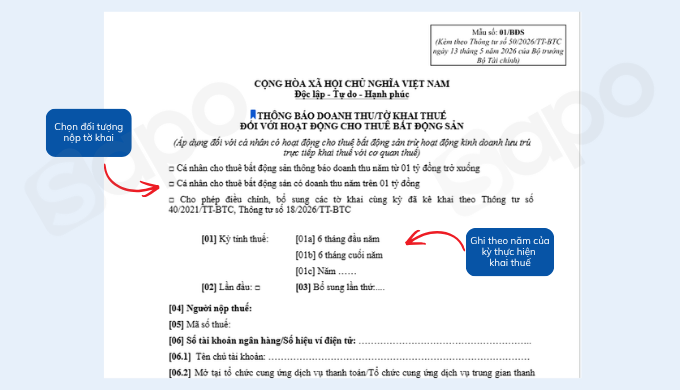

Xác định ngưỡng doanh thu - Đối tượng nộp tờ khai

| Cá nhân cho thuê bất động sản thông báo doanh thu năm từ 01 tỷ đồng trở xuống | Tích vào ô này nếu bạn là cá nhân cho thuê BĐS có doanh thu ≤ 01 tỷ đồng |

| Cá nhân cho thuê bất động sản có doanh thu năm trên 01 tỷ đồng | Tích vào ô này nếu bạn là cá nhân cho thuê BĐS có doanh thu > 01 tỷ đồng |

| Cho phép điều chỉnh, bổ sung các tờ khai cùng kỳ đã kê khai theo Thông tư số 40/2021/TT-BTC, Thông tư số 18/2026/TT-BTC | Tích vào ô này nếu bạn đang thực hiện sửa đổi số liệu của các kỳ thuế trước đó đã nộp theo mẫu cũ. |

Lưu ý: Thông tư 50 đã nâng ngưỡng doanh thu phân loại từ 500 triệu đồng lên 01 tỷ đồng (Căn cứ nâng ngưỡng doanh thu chịu thuế hộ, cá nhân kinh doanh theo Nghị định 141/2026/NĐ-CP).

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế

- Chọn đúng kỳ phát sinh: 6 tháng đầu năm, 6 tháng cuối năm hoặc Năm.

- Ghi cụ thể năm tính thuế (ví dụ: Năm 2026).

[02]: Tích vào ô này nếu đây là tờ khai đầu tiên của kỳ đó.

[03]: Nếu khai lại do sai sót, ghi số thứ tự bổ sung vào ô này.

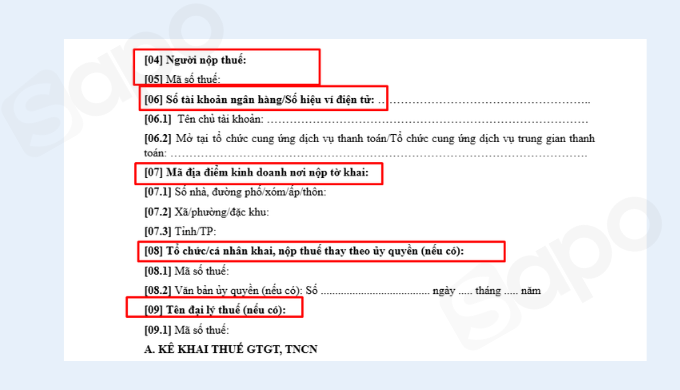

[04] Người nộp thuế: Ghi họ và tên cá nhân cho thuê đúng như mã số thuế/căn cước.

[05] Mã số thuế: Ghi mã số thuế của cá nhân cho thuê.

Thông tin tài khoản ngân hàng [06], [06.1], [06.2]: Ghi số tài khoản/ví điện tử, tên chủ tài khoản và tên ngân hàng/tổ chức trung gian thanh toán phục vụ cho hoạt động kinh doanh.

Lưu ý: Đây là mục mới trên mẫu tờ khai 01/BĐS so với mẫu hướng dẫn tại Thông tư 18/2026/TT-BTC. Cá nhân kinh doanh chỉ cần khai một lần nếu trước đó chưa thông báo cho cơ quan thuế.

[07.1], [07.2], [07.3]: Ghi chính xác địa chỉ số nhà, phường/xã, tỉnh/thành phố nơi có bất động sản cho thuê.

Trường hợp khai thay hoặc qua đại lý thuế:

- [08] + [08.1] + [08.2]: Thông tin tổ chức/cá nhân khai thay, nộp thay theo ủy quyền.

- [09] + [09.1] + [09.2]: Thông tin đại lý thuế (nếu có).

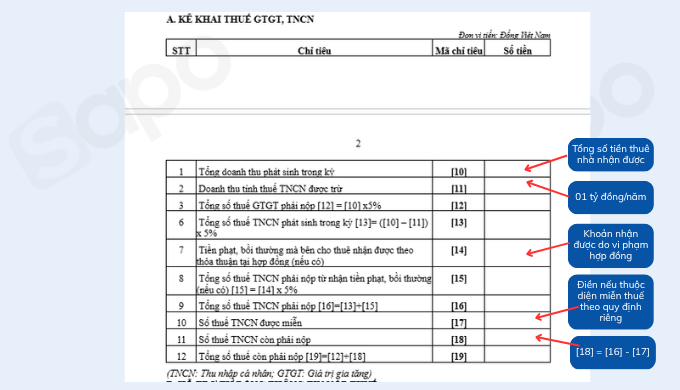

2. Kê khai thuế GTGT, TNCN (Phần A)

Phần này dùng để tính toán số thuế phải nộp của cá nhân kinh doanh bất động sản

| Mã chỉ tiêu | Nội dung kê khai | Cách tính/ Hướng dẫn |

| [10] | Tổng doanh thu phát sinh trong kỳ | Tổng số tiền thuê nhà nhận được theo hợp đồng trong kỳ khai thuế (chưa trừ bất kỳ chi phí nào). |

| [11] | Doanh thu tính thuế TNCN được trừ | Mức doanh thu ngưỡng mới là 01 tỷ đồng/năm. Thuế TNCN chỉ tính trên phần vượt ngưỡng này. |

| [12] | Tổng số thuế GTGT phải nộp | [12] = [10] x 5%. |

| [13] | Tổng số thuế TNCN phát sinh trong kỳ | [13] = ([10] - [11]) x 5%. |

| [14] | Tiền phạt, bồi thường từ bên thuê | Các khoản nhận được do vi phạm hợp đồng (nếu có). |

| [15] | Thuế TNCN từ tiền phạt, bồi thường | [15] = [14] x 5%. |

| [16] | Tổng số thuế TNCN phải nộp | [16] = [13] + [15]. |

| [17] | Số thuế TNCN được miễn | Điền nếu thuộc diện miễn thuế theo quy định riêng. |

| [18] | Số thuế TNCN còn phải nộp | [18] = [16] - [17]. |

| [19] | Tổng số thuế còn phải nộp | [19] = [12] + [18]. |

Ví dụ minh họa theo ngưỡng mới:

- Doanh thu năm 2026: 1,2 tỷ đồng.

- Chỉ tiêu [10]: 1.200.000.000

- Chỉ tiêu [11]: 1.000.000.000 (Ngưỡng được trừ theo TT50)

- Thuế TNCN phát sinh [13]: (1,2 tỷ - 1 tỷ) x 5% = 10.000.000 đồng.

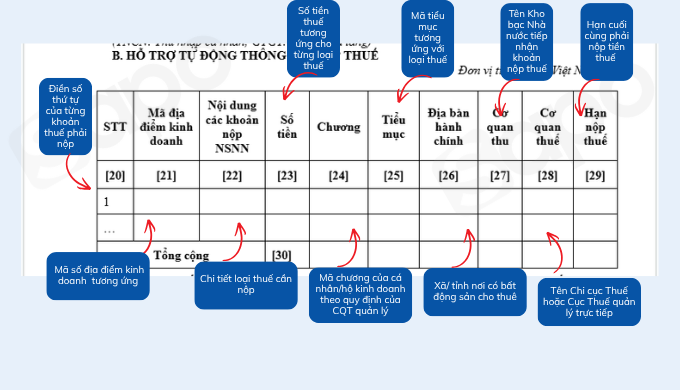

3. Hỗ trợ tự động thông tin nộp thuế (Phần B)

Phần này giúp người nộp thuế xác định rõ các khoản cần nộp vào Ngân sách Nhà nước (NSNN).

[20] STT: Điền số thứ tự cho từng dòng tương ứng với các khoản thuế hoặc địa điểm kinh doanh khác nhau.

[21] Mã địa điểm kinh doanh: Ghi mã số địa điểm kinh doanh (nếu có) tương ứng với bất động sản cho thuê đã khai ở phần trên.

[22] Nội dung các khoản nộp NSNN: Ghi rõ loại thuế phải nộp. Thông thường đối với cho thuê BĐS sẽ gồm 2 dòng:

- Thuế GTGT từ hoạt động cho thuê tài sản.

- Thuế TNCN từ hoạt động cho thuê tài sản.

[23] Số tiền: Ghi số tiền thuế tương ứng cho từng loại thuế của từng địa điểm kinh doanh.

[24] Chương: Điền mã Chương của người nộp thuế (thường là mã chương của cá nhân/hộ kinh doanh theo quy định của cơ quan thuế quản lý).

[25] Tiểu mục: Điền mã tiểu mục tương ứng với loại thuế:

- 1701: Đối với thuế Giá trị gia tăng.

- 1005: Đối với thuế Thu nhập cá nhân từ hoạt động cho thuê tài sản.

[26] Địa bàn hành chính: Ghi tên xã/ tỉnh nơi có bất động sản cho thuê (nơi phát sinh nguồn thu).

[27] Cơ quan thu: Ghi tên Kho bạc Nhà nước nơi tiếp nhận khoản nộp thuế.

[28] Cơ quan thuế: Ghi tên Chi cục Thuế hoặc Cục Thuế quản lý trực tiếp địa điểm có bất động sản cho thuê đó.

[29] Hạn nộp thuế: Ghi thời hạn cuối cùng phải nộp tiền thuế vào ngân sách theo quy định của kỳ tính thuế đã chọn.

[30] Tổng cộng: Đây là tổng cộng số tiền tại cột số tiền [23]. Giá trị này phải khớp với tổng số thuế tại chỉ tiêu [19] ở phần A

4. Cách nộp tờ khai 01/BĐS trên cổng Dịch vụ công

Bước 1: Truy cập hệ thống Dịch vụ công của cơ quan thuế.

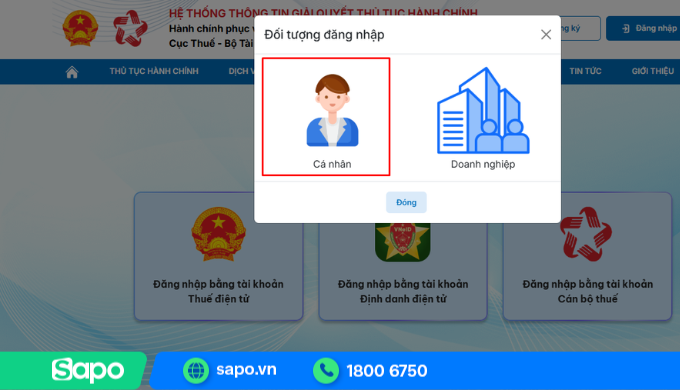

Bước 2: Đăng nhập bằng tài khoản định danh điện tử và chọn đối tượng “Cá nhân”.

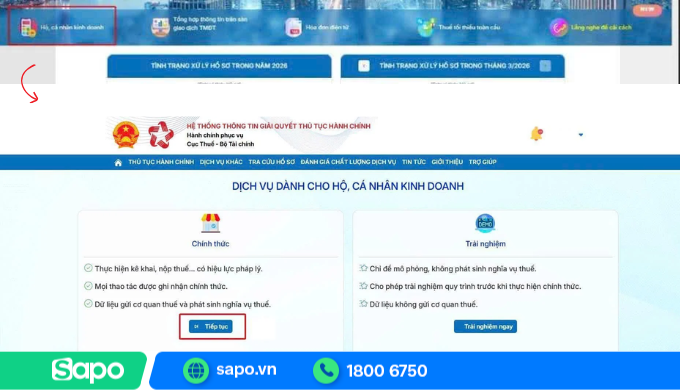

Bước 3: Tại giao diện dịch vụ, chọn mục “Hộ, cá nhân kinh doanh” → Nhấn “Tiếp tục” để vào hệ thống kê khai.

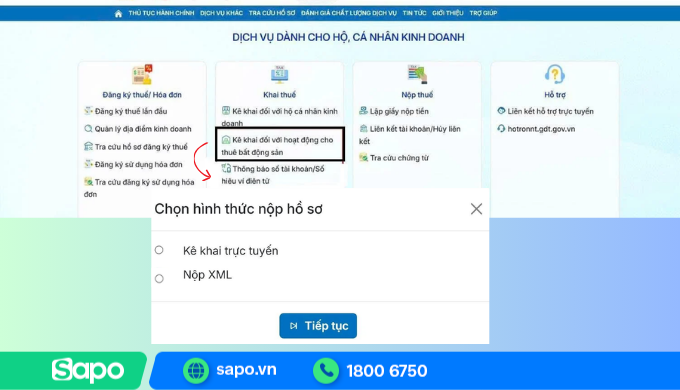

Bước 4: Chọn chức năng “Khai thuế đối với hoạt động cho thuê bất động sản” → Nhấn “Kê khai trực tuyến” → Chọn “Tiếp tục”.

Bước 5: Nhập đầy đủ thông tin kê khai gồm:

- Cơ quan thuế quản lý nơi có bất động sản cho thuê

- Tỉnh/Thành phố, xã/phường

- Địa chỉ bất động sản cho thuê

Bước 6: Rà soát lại toàn bộ thông tin trên tờ khai và nhấn “Tiếp tục”.

Bước 7: Nhập mã Captcha, mã OTP xác thực để hoàn tất việc nộp tờ khai.

Trên đây là hướng dẫn chi tiết cách điền Tờ khai thuế cho thuê bất động sản (Mẫu 01/BĐS) theo Thông tư 50/2026/TT-BTC. Việc kê khai đầy đủ, chính xác thông tin sẽ giúp cá nhân cho thuê bất động sản thực hiện nghĩa vụ thuế thuận lợi, đồng thời hạn chế sai sót trong quá trình làm việc với cơ quan thuế.

Trước khi nộp tờ khai, người nộp thuế nên rà soát lại toàn bộ thông tin về hợp đồng thuê, thời gian cho thuê, doanh thu và các chỉ tiêu kê khai để đảm bảo đúng quy định hiện hành. Nếu còn vướng mắc trong quá trình kê khai, hãy tham gia ngay group Zalo để cập nhật các thông tin mới nhất về thuế, hóa đơn điện tử và nhận hỗ trợ trực tiếp từ chuyên gia Thuế - Kế toán.