Ngày 30/6/2026, Chính phủ ban hành Nghị định 253/2026/NĐ-CP quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân. Nghị định làm rõ phạm vi thu nhập chịu thuế, thu nhập được miễn thuế, các khoản giảm trừ, trách nhiệm khấu trừ và quyết toán thuế. Văn bản cũng bổ sung hướng dẫn đối với nhiều khoản thu nhập, phúc lợi và giao dịch mới phát sinh trong nền kinh tế số.

Trong bài viết này, Sapo sẽ tổng hợp những nội dung quan trọng nhất của Nghị định 253/2026/NĐ-CP, đồng thời phân tích các điểm mới có tác động trực tiếp đến hoạt động kinh doanh để hộ kinh doanh, doanh nghiệp dễ dàng theo dõi và áp dụng.

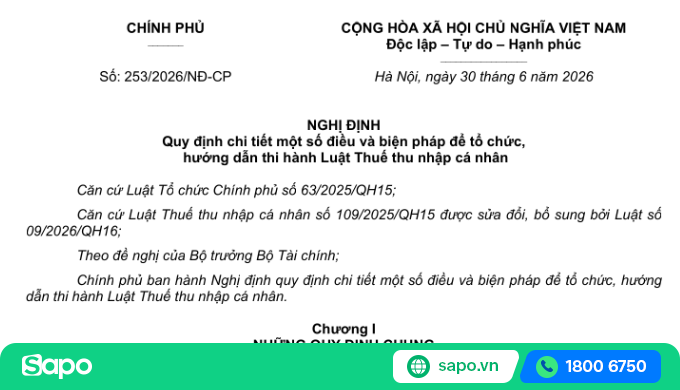

1. Tổng quan về Nghị định 253/2026/NĐ-CP

Nghị định số 253/2026/NĐ-CP được ban hành nhằm hướng dẫn cụ thể cách áp dụng các quy định mới về thuế thu nhập cá nhân (TNCN), đặc biệt trong bối cảnh nền kinh tế số phát triển mạnh và hoạt động kinh doanh trên các nền tảng trực tuyến ngày càng phổ biến.

| Số ký hiệu | 253/2026/NĐ-CP |

| Ngày ban hành | 30/06/2026 |

| Ngày có hiệu lực | 01/07/2026 |

| Cơ quan ban hành | Chính phủ |

| Trích yếu | Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân |

| Link tải |

2. Những điểm nổi bật của Nghị định 253/2026/NĐ-CP cần nắm rõ

2.1. Bổ sung giảm trừ chi phí khám, chữa bệnh và chi phí giáo dục, đào tạo

Một trong những điểm mới đáng chú ý tại Nghị định 253/2026/NĐ-CP là cá nhân cư trú có thu nhập từ tiền lương, tiền công được giảm trừ vào thu nhập chịu thuế đối với chi phí y tế và giáo dục của bản thân và người phụ thuộc, cụ thể:

a) Các khoản chi cho khám bệnh, chữa bệnh tại cơ sở y tế trong nước thuộc phạm vi danh mục do bảo hiểm y tế chi trả tổng không quá 23 triệu đồng/năm;

b) Các khoản chi cho giáo dục - đào tạo tại cơ sở giáo dục - đào tạo trong nước tổng không quá 24 triệu đồng/năm, cụ thể: Khoản tiền học phí giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp và giáo dục đại học theo quy định của pháp luật về giáo dục - đào tạo và các kỹ năng chuyên môn khác tại cơ sở giáo dục - đào tạo.

Căn cứ theo Khoản 2, Điều 49, Nghị định 253/2026/NĐ-CP

Như vậy, nếu phát sinh đầy đủ cả hai nhóm chi phí đáp ứng điều kiện, người nộp thuế có thể được giảm trừ tổng cộng tối đa 47 triệu đồng/năm.

Lưu ý: Người nộp thuế phải có đầy đủ hóa đơn, chứng từ hợp lệ (đối với chi phí y tế phải kèm bảng kê chi phí khám, chữa bệnh theo quy định), chứng từ phải mang tên người nộp thuế hoặc người phụ thuộc và khoản chi chưa được thanh toán từ các nguồn khác như bảo hiểm, ngân sách nhà nước hoặc các khoản hỗ trợ, tài trợ mới được áp dụng khoản giảm trừ này

2.2. Nâng mức miễn thuế TNCN đối với tiền ăn giữa ca lên 1,2 triệu đồng/tháng

Tại Khoản 2 Điều 8 Nghị định 253/2026/NĐ-CP quy định thu nhập từ tiền lương, tiền công bao gồm:

Khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động chi cho người lao động vượt quá 1,2 triệu đồng/người/tháng. Trường hợp người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn thì không tính vào thu nhập chịu thuế của cá nhân;

Điều này có nghĩa là:

- Nếu doanh nghiệp, hộ kinh doanh chi tiền ăn giữa ca, ăn trưa bằng tiền, phần vượt quá 1,2 triệu đồng/người/tháng được tính vào thu nhập chịu thuế TNCN.

- Nếu người sử dụng lao động trực tiếp nấu ăn, mua suất ăn hoặc cấp phiếu ăn thì khoản ăn giữa ca, ăn trưa không tính vào thu nhập chịu thuế của người lao động.

Ví dụ: Hộ kinh doanh chi phụ cấp ăn ca bằng tiền cho nhân viên 1,5 triệu đồng/tháng. Phần vượt mức là 300.000 đồng được cộng vào thu nhập chịu thuế TNCN của người lao động trong tháng.

2.3. Nâng ngưỡng khấu trừ thuế TNCN 10% với lao động thời vụ lên 5 triệu đồng/lần

Theo khoản 2 Điều 50 Nghị định 253/2026/NĐ-CP, tổ chức, cá nhân trả tiền lương, tiền công, tiền thù lao hoặc khoản chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng phải khấu trừ thuế TNCN 10% nếu mức chi trả từ 5 triệu đồng/lần trở lên.

Quy định cũng áp dụng khi chi trả tiền lương hoặc thu nhập khác cho người lao động đã chấm dứt hợp đồng.

Cụ thể:

- Mức chi trả từ 5 triệu đồng/lần trở lên: bên chi trả phải khấu trừ 10% trước khi thanh toán.

- Mức chi trả dưới 5 triệu đồng/lần: không bắt buộc khấu trừ, trừ khi cá nhân đề nghị thực hiện.

Cá nhân có thể làm cam kết để tạm thời chưa bị khấu trừ nếu chỉ có loại thu nhập thuộc diện khấu trừ trên và ước tính tổng thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế. Cá nhân phải chịu trách nhiệm về tính chính xác của cam kết; tổ chức chi trả vẫn phải tổng hợp thông tin theo quy định khi kết thúc năm tính thuế.

2.4. Cá nhân cung cấp dịch vụ không đăng ký kinh doanh, thu nhập có thể bị tính theo tiền lương, tiền công

Theo điểm c khoản 1 Điều 8 Nghị định 253/2026/NĐ-CP, tiền thù lao mà cá nhân nhận được từ hoạt động cung cấp dịch vụ được xác định là thu nhập từ tiền lương, tiền công nếu cá nhân không đăng ký kinh doanh và không đăng ký thuế cho hoạt động kinh doanh, kể cả trường hợp hoạt động có hoặc không có giấy phép, chứng chỉ hành nghề.

Khi thuộc trường hợp này, thu nhập tính thuế của cá nhân cư trú được xác định theo quy định đối với thu nhập từ tiền lương, tiền công và áp dụng biểu thuế lũy tiến từng phần từ 5% đến 35%.

Tuy nhiên, không nên hiểu rằng mọi khoản thu nhập của cá nhân chưa thành lập hộ kinh doanh đều tự động bị tính thuế như tiền lương, tiền công. Việc phân loại còn phụ thuộc vào:

- Bản chất hoạt động và khoản thu nhập;

- Mức độ thường xuyên của hoạt động cung cấp dịch vụ;

- Hợp đồng và phương thức chi trả;

- Tình trạng đăng ký kinh doanh, đăng ký thuế;

- Quy định chuyên ngành có liên quan.

Để nắm rõ và so sánh cách tính thuế đối với hộ kinh doanh/ cá nhân kinh doanh, bạn có thể xem thêm bài viết:

Cách tính thuế đối với 4 nhóm hộ kinh doanh theo chính sách Thuế mới từ 01/01/2026

2.5. Bổ sung một số khoản thu nhập chịu thuế

Nghị định 253/2026/NĐ-CP bổ sung và làm rõ một số khoản thu nhập chịu thuế mà doanh nghiệp và cá nhân cần lưu ý, gồm:

- Thu nhập từ thương mại điện tử và nền tảng số: Chính thức được xếp vào nhóm thu nhập từ kinh doanh chịu thuế, áp dụng đối với các hoạt động như bán hàng online, livestream bán hàng, KOL/KOC và các mô hình kinh doanh số khác

- Lần đầu quy định thuế đối với thu nhập từ chuyển nhượng tài sản số (bao gồm tài sản ảo, tài sản mã hóa và các tài sản số khác theo quy định của pháp luật) được xếp vào nhóm thu nhập khác chịu thuế, với thuế suất 0,1% trên giá chuyển nhượng.

- Tiền thuê nhà do doanh nghiệp trả thay: Tính vào thu nhập chịu thuế theo số thực tế chi trả nhưng không vượt quá 15% tổng thu nhập chịu thuế tại đơn vị (không bao gồm tiền thuê nhà).

2.6. Hướng dẫn chi tiết các khoản thu nhập được miễn thuế

Ngoài việc hướng dẫn các trường hợp miễn thuế đã được quy định trong Luật, Nghị định còn làm rõ điều kiện áp dụng đối với nhiều khoản thu nhập như:

- Thu nhập từ chuyển nhượng bất động sản giữa các thành viên trong gia đình.

- Thu nhập từ hoạt động sản xuất nông nghiệp đáp ứng đủ điều kiện.

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng.

- Thu nhập từ kiều hối.

- Tiền lương làm thêm giờ, làm việc ban đêm trong phạm vi được miễn thuế theo quy định.

- …

Việc hướng dẫn chi tiết điều kiện miễn thuế giúp cá nhân và doanh nghiệp xác định chính xác quyền lợi của mình, đồng thời hạn chế các sai sót trong quá trình kê khai và quyết toán thuế.

2.7. Bổ sung trường hợp không phải quyết toán thuế TNCN

Theo Khoản 1, Điều 51, Nghị định 253/2026/NĐ-CP, cá nhân có thu nhập từ tiền lương, tiền công không phải quyết toán thuế trong các trường hợp sau:

- Số thuế phải nộp nhỏ hơn số thuế đã nộp trong kỳ tính thuế nhưng cá nhân không yêu cầu hoàn thuế hoặc bù trừ số thuế nộp thừa vào kỳ sau.

- Cá nhân có thêm thu nhập tại nơi khác và đáp ứng đồng thời các điều kiện:

- Phần thu nhập này bình quân tháng trong năm không quá 15 triệu đồng;

- Đã được tổ chức, cá nhân chi trả khấu trừ thuế TNCN theo tỷ lệ 10%.

Trong trường hợp thứ hai, cá nhân chỉ không phải quyết toán đối với phần thu nhập phát sinh thêm đã đáp ứng các điều kiện trên.

3. Nghị định 253/2026/NĐ-CP tác động đến những đối tượng nào?

| Đối tượng | Quy định cần nắm rõ | Tác động |

| Người lao động | Mức giảm trừ gia cảnh mới; giảm trừ chi phí y tế, giáo dục; quy định về tiền ăn giữa ca và các khoản phúc lợi | Có thể được giảm số thuế phải nộp hoặc không phát sinh thuế nếu đáp ứng điều kiện giảm trừ |

| Cá nhân kinh doanh nhưng chưa đăng ký thuế | Tiền thù lao từ cung cấp dịch vụ có thể được xác định là thu nhập từ tiền lương, tiền công | Thu nhập có thể áp dụng biểu thuế lũy tiến từng phần; cần xác định đúng bản chất hoạt động |

| Hộ kinh doanh/ Doanh nghiệp có thuê người lao động | Quy định về tiền ăn giữa ca, tiền thuê nhà, bảo hiểm, phúc lợi, khấu trừ và quyết toán thuế TNCN | Cần rà soát chính sách lương, phúc lợi, hồ sơ và quy trình khấu trừ thuế |

| Hộ kinh doanh/doanh nghiệp thuê cộng tác viên, lao động thời vụ | Khấu trừ 10% khi mức chi trả từ 5 triệu đồng/lần trở lên | Giảm số khoản chi phải khấu trừ so với ngưỡng 2 triệu đồng trước đây |

| Nhà đầu tư tài sản số | Thu nhập từ chuyển nhượng tài sản số thuộc phạm vi thu nhập chịu thuế TNCN | Cần lưu giữ dữ liệu giao dịch và theo dõi hướng dẫn kê khai, nộp thuế |

4. Doanh nghiệp, hộ kinh doanh có thuê người lao động cần lưu ý những gì?

Nghị định 253/2026/NĐ-CP tác động trực tiếp đến trách nhiệm của doanh nghiệp, hộ kinh doanh trong vai trò bên chi trả thu nhập. Để thực hiện đúng quy định, người sử dụng lao động cần:

- Rà soát các khoản tiền lương, tiền công, phụ cấp và phúc lợi của người lao động.

- Cập nhật chính sách tiền ăn giữa ca, bảo hiểm, tiền thuê nhà và các khoản chi trả thay.

- Chuẩn hóa hóa đơn, chứng từ và hồ sơ chứng minh các khoản được miễn thuế hoặc không tính vào thu nhập chịu thuế.

- Thực hiện đúng trách nhiệm khấu trừ, kê khai và quyết toán thuế TNCN.

- Kiểm tra hợp đồng và mức chi trả cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng.

- Theo dõi riêng thu nhập phát sinh từ hoạt động kinh doanh trên nền tảng số nếu có.

Việc quản lý đồng bộ bảng lương, hợp đồng, hồ sơ nhân sự và chứng từ chi trả giúp doanh nghiệp, hộ kinh doanh hạn chế sai sót khi khấu trừ, kê khai và quyết toán thuế. Người lao động cũng nên chủ động kiểm tra thông tin thu nhập, khoản giảm trừ và số thuế đã khấu trừ để bảo vệ quyền lợi của mình.