Khi doanh thu vượt mốc 3 tỷ đồng mỗi năm, hộ kinh doanh không còn vận hành theo cách đơn giản mà cần tuân thủ chặt chẽ hơn về thuế, hóa đơn và sổ sách kế toán. Đây cũng là giai đoạn nhiều chủ hộ bắt đầu gặp vướng mắc như cách tính thuế, quy định về hóa đơn điện tử hay việc quản lý tài chính sao cho đúng và hạn chế rủi ro khi cơ quan thuế kiểm tra. Trong bài viết này, Sapo sẽ giúp bạn nắm rõ toàn bộ quy định dành cho hộ kinh doanh nhóm 3 (doanh thu từ trên 3 tỷ đến 50 tỷ đồng/năm), từ phương pháp tính thuế, kê khai đến các nghĩa vụ quan trọng cần thực hiện để kinh doanh ổn định và tuân thủ đúng quy định.

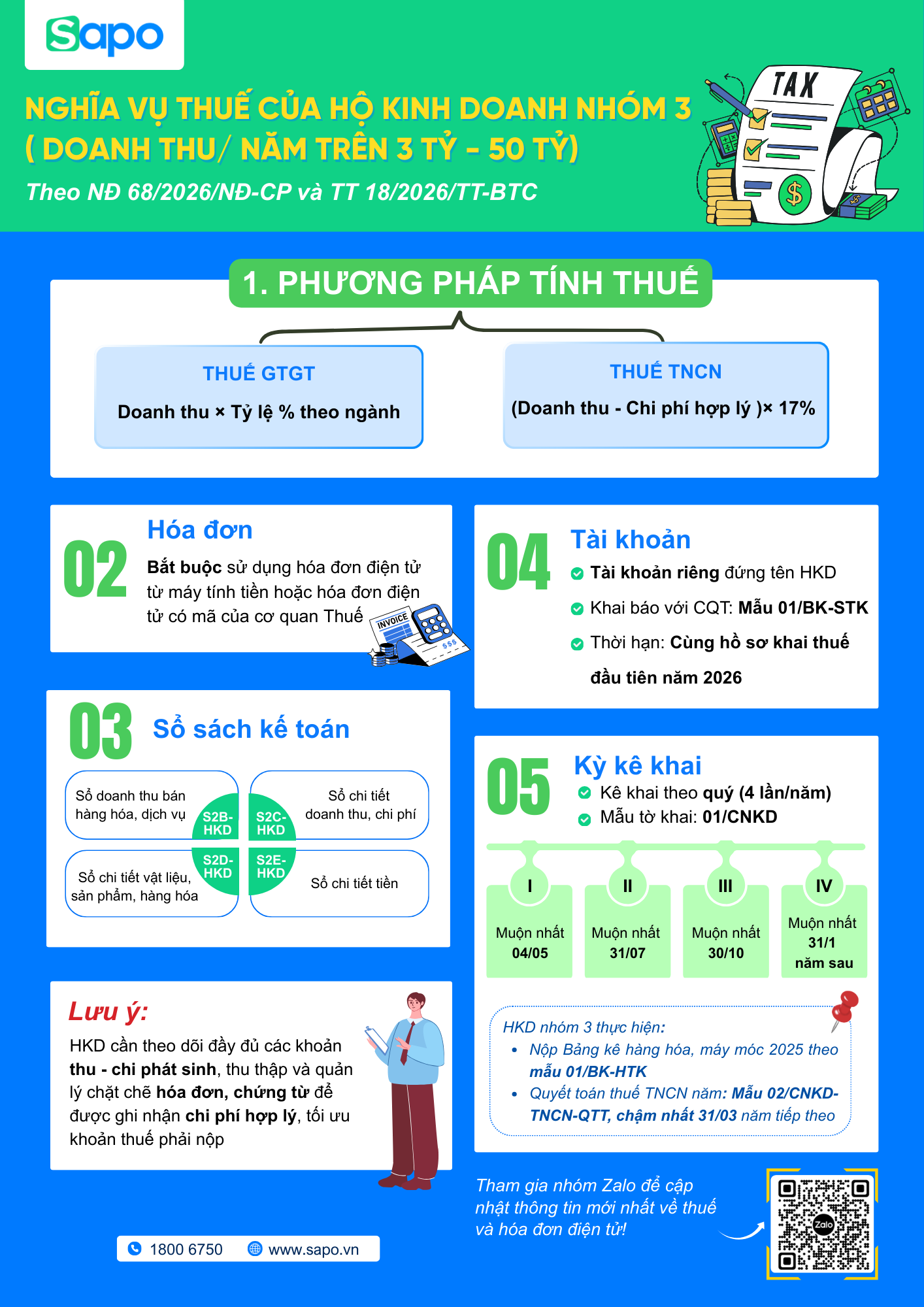

1. Phương pháp và cách tính thuế đối với hộ kinh doanh nhóm 3

Khác với hộ kinh doanh nhóm 2, hộ kinh doanh nhóm 3 áp dụng phương pháp kê khai, nghĩa là thuế được tính dựa trên doanh thu thực tế và chi phí phát sinh, thay vì tính theo tỷ lệ % cố định trên doanh thu. Cách hiểu đơn giản là: bạn kiếm được bao nhiêu, trừ đi chi phí hợp lý, phần còn lại sẽ dùng để tính thuế.

Cụ thể, hộ kinh doanh nhóm 3 cần nộp 2 loại thuế chính:

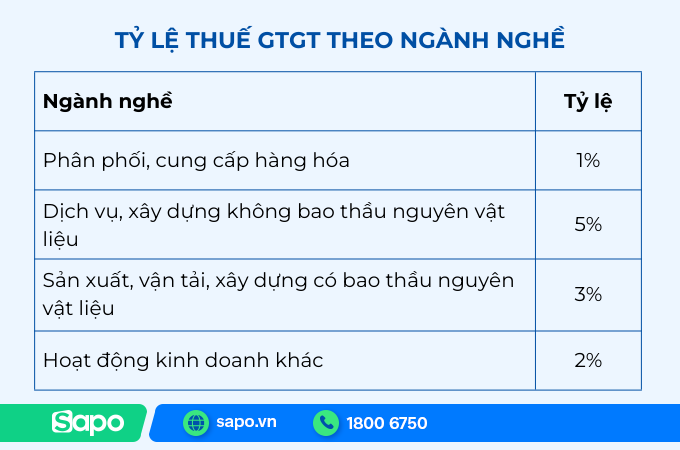

- Thuế GTGT = Doanh thu × Tỷ lệ % theo ngành nghề

- Thuế TNCN = (Doanh thu – Chi phí hợp lý) × 17%

Trong đó:

- Doanh thu là toàn bộ số tiền bán hàng hóa, cung cấp dịch vụ thực tế phát sinh trong kỳ, không phân biệt đã thu tiền hay chưa.

- Chi phí được trừ là các khoản chi thực tế phục vụ hoạt động kinh doanh, có đầy đủ hóa đơn, chứng từ hợp lệ theo quy định của pháp luật về thuế.

- 17% là mức thuế suất thuế TNCN áp dụng theo biểu thuế thu nhập cá nhân đối với HKD nhóm 3.

Xem thêm: Công cụ tính thuế HKD miễn phí

2. Nghĩa vụ xuất hóa đơn điện tử và ghi sổ kế toán

Với quy mô doanh thu lớn, hộ kinh doanh nhóm 3 bắt buộc phải thực hiện đầy đủ quy định về hóa đơn điện tử và sổ sách kế toán nhằm đảm bảo minh bạch doanh thu và phục vụ việc kê khai thuế theo phương pháp kê khai.

Về hóa đơn điện tử:

Hộ kinh doanh bắt buộc sử dụng hóa đơn điện tử khi bán hàng hóa hoặc cung cấp dịch vụ. Tùy theo hình thức kinh doanh, có thể áp dụng:

- Hóa đơn điện tử khởi tạo từ máy tính tiền: áp dụng với hộ bán lẻ trực tiếp đến người tiêu dùng

- Hóa đơn điện tử có mã của cơ quan thuế: áp dụng với hoạt động bán buôn, không trực tiếp đến người tiêu dùng

- Hóa đơn điện tử không có mã: áp dụng với một số lĩnh vực đặc thù, ít rủi ro về thuế theo quy định

Việc xuất hóa đơn đầy đủ giúp ghi nhận doanh thu chính xác, là căn cứ để kê khai thuế và hạn chế rủi ro khi cơ quan thuế kiểm tra.

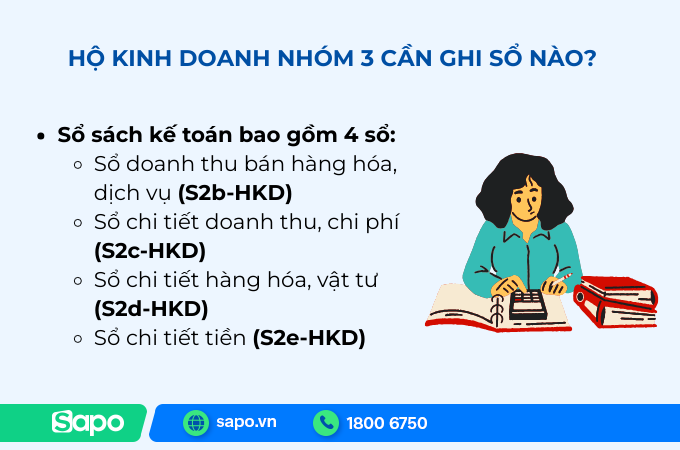

Về sổ sách kế toán:

Hộ kinh doanh nhóm 3 cần thực hiện ghi chép và lưu trữ đầy đủ chứng từ, sổ sách kế toán, bao gồm:

- Chứng từ kế toán: hóa đơn, phiếu thu – chi, chứng từ ngân hàng, chứng từ kho, hợp đồng mua bán,…

- Sổ sách kế toán bao gồm 4 sổ:

- Sổ doanh thu bán hàng hóa, dịch vụ (S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (S2c-HKD)

- Sổ chi tiết hàng hóa, vật tư (S2d-HKD)

- Sổ chi tiết tiền (S2e-HKD)

Các sổ sách này dùng để theo dõi doanh thu, chi phí, hàng tồn kho và dòng tiền, từ đó làm căn cứ xác định thu nhập tính thuế.

Lưu ý: Hộ kinh doanh có thể lưu trữ sổ sách dưới dạng bản giấy hoặc điện tử, nhưng phải đảm bảo đầy đủ, chính xác và lưu trữ tối thiểu 5 năm để phục vụ việc đối chiếu khi cần. Ngoài ra, chủ hộ có thể tự thực hiện kế toán, bố trí người phụ trách hoặc thuê dịch vụ kế toán tùy theo quy mô hoạt động.

Xem thêm: Hướng dẫn ghi sổ kế toán cho hộ kinh doanh theo thông tư 152/2025/TT-BTC

3. Các kỳ kê khai và quyết toán thuế hộ kinh doanh nhóm 3 cần nhớ

Đối với hộ kinh doanh nhóm 3, việc kê khai và nộp thuế được thực hiện theo phương pháp kê khai định kỳ, do đó cần đặc biệt lưu ý các mốc thời gian quan trọng để tránh bị xử phạt chậm nộp.

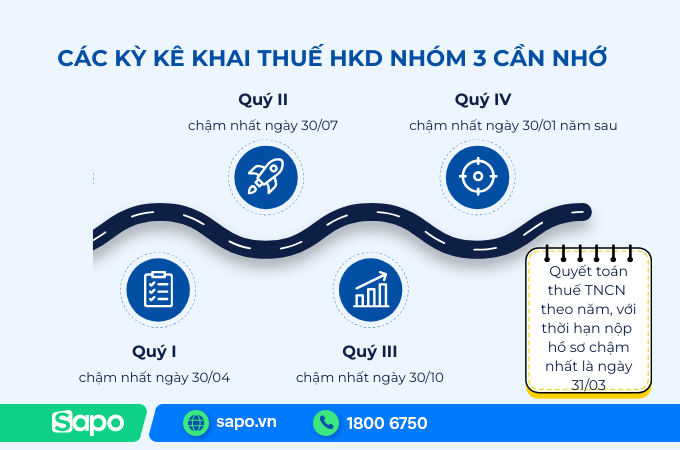

Kỳ kê khai thuế:

Hộ kinh doanh thực hiện kê khai thuế theo quý đối với cả thuế GTGT và thuế TNCN tạm nộp. Thời hạn nộp hồ sơ khai thuế là chậm nhất ngày cuối cùng của tháng đầu tiên của quý tiếp theo, cụ thể:

- Quý 1: chậm nhất ngày 30/04

- Quý 2: chậm nhất ngày 30/07

- Quý 3: chậm nhất ngày 30/10

- Quý 4: chậm nhất ngày 30/01 năm sau

Quyết toán thuế năm:

Ngoài kê khai theo quý, hộ kinh doanh cần thực hiện quyết toán thuế TNCN theo năm, với thời hạn nộp hồ sơ chậm nhất là ngày 31/03 của năm dương lịch tiếp theo.

Hồ sơ cần nộp:

- Tờ khai thuế theo mẫu 01/CNKD (kê khai theo quý)

- Tờ khai quyết toán thuế TNCN mẫu 02/CNKD-TNCN-QTT (cuối năm)

Lưu ý quan trọng: Hộ kinh doanh cần theo dõi sát doanh thu, chi phí và chuẩn bị hồ sơ đầy đủ ngay từ đầu năm để tránh sai sót khi quyết toán. Việc nộp đúng hạn không chỉ giúp hạn chế rủi ro bị phạt mà còn đảm bảo hoạt động kinh doanh diễn ra ổn định, minh bạch.

Với đặc thù phải kê khai theo quý và quyết toán cuối năm, hộ kinh doanh nhóm 3 dễ gặp áp lực trong việc tổng hợp doanh thu, chi phí và chuẩn bị hồ sơ đúng hạn. Chỉ cần sai lệch số liệu hoặc chậm một mốc thời gian, nguy cơ bị xử phạt là hoàn toàn có thể xảy ra.

Phần mềm quản lý bán hàng Sapo giúp tự động ghi nhận doanh thu, quản lý hoá đơn đầu và xuất báo cáo theo từng kỳ kê khai tự động. Nhờ đó, hộ kinh doanh có thể kiểm soát dữ liệu chính xác, giảm thiểu sai sót và luôn sẵn sàng khi đến kỳ quyết toán.

4. Nghĩa vụ khác của hộ kinh doanh nhóm 3

Ngoài các nghĩa vụ về thuế, hóa đơn và kế toán, hộ kinh doanh nhóm 3 còn cần lưu ý một số quy định quan trọng khác liên quan đến tài khoản ngân hàng và bảo hiểm xã hội.

Về tài khoản ngân hàng:

Từ 01/03/2026, hộ kinh doanh bắt buộc phải sử dụng tài khoản ngân hàng riêng đứng tên hộ kinh doanh theo giấy đăng ký kinh doanh để phục vụ cho các hoạt động như nhận tiền từ khách hàng, thanh toán cho đối tác. Việc tách bạch tài khoản giúp cơ quan thuế dễ dàng đối chiếu doanh thu, đồng thời hạn chế rủi ro khi kiểm tra.

Về bảo hiểm xã hội:

Từ 01/07/2025, theo quy định mới, chủ hộ kinh doanh bắt buộc phải tham gia bảo hiểm xã hội. Ngoài ra, nếu có người lao động làm việc theo hợp đồng từ 1 tháng trở lên, hộ kinh doanh cũng phải đăng ký và đóng BHXH đầy đủ cho người lao động.

Những nghĩa vụ này tuy không trực tiếp liên quan đến việc tính thuế nhưng lại ảnh hưởng lớn đến tính tuân thủ pháp lý và sự ổn định lâu dài của hộ kinh doanh. Việc thực hiện đúng và đầy đủ ngay từ đầu sẽ giúp hộ kinh doanh tránh được các rủi ro phát sinh trong quá trình hoạt động.

5. Hộ kinh doanh nhóm 3 cần lưu ý những gì

Để tránh sai sót và hạn chế rủi ro khi làm việc với cơ quan thuế, hộ kinh doanh nhóm 3 cần đặc biệt lưu ý một số điểm quan trọng sau:

- Tính thuế theo phương pháp kê khai: Thuế được xác định dựa trên doanh thu và chi phí thực tế, vì vậy cần theo dõi đầy đủ, chính xác các khoản thu – chi phát sinh.

- Quản lý hóa đơn chặt chẽ: Bắt buộc sử dụng hóa đơn điện tử khi bán hàng, đảm bảo xuất đúng, đủ và kịp thời để ghi nhận doanh thu.

- Ghi chép sổ sách đầy đủ: Duy trì tối thiểu 4 loại sổ kế toán cơ bản và lưu trữ chứng từ hợp lệ để làm căn cứ kê khai và quyết toán thuế.

- Kê khai và nộp thuế đúng hạn: Thực hiện kê khai theo quý và quyết toán năm đúng thời gian quy định để tránh bị xử phạt.

- Tách bạch tài chính cá nhân và kinh doanh: Sử dụng tài khoản ngân hàng riêng cho hoạt động kinh doanh để minh bạch dòng tiền.

- Chủ động tham gia BHXH: Thực hiện đầy đủ nghĩa vụ bảo hiểm xã hội cho chủ hộ và người lao động (nếu có).

Việc nắm rõ và tuân thủ các quy định trên không chỉ giúp hộ kinh doanh hoạt động ổn định mà còn tạo nền tảng để mở rộng quy mô trong tương lai một cách bền vững.

Hộ kinh doanh nhóm 3 với quy mô doanh thu lớn đòi hỏi sự tuân thủ chặt chẽ hơn về thuế, hóa đơn và kế toán so với các nhóm nhỏ hơn. Việc nắm rõ phương pháp tính thuế, thực hiện kê khai đúng hạn, quản lý sổ sách đầy đủ và tuân thủ các nghĩa vụ liên quan không chỉ giúp hộ kinh doanh tránh rủi ro pháp lý mà còn tạo nền tảng để vận hành minh bạch, chuyên nghiệp và phát triển bền vững. Nếu được chuẩn bị và triển khai đúng ngay từ đầu, đây sẽ là bước đệm quan trọng để hộ kinh doanh mở rộng quy mô trong tương lai