Doanh thu tính thuế là căn cứ quan trọng để xác định nghĩa vụ thuế của hộ kinh doanh. Tuy nhiên, nhiều chủ hộ vẫn nhầm lẫn giữa doanh thu tính thuế với lợi nhuận, doanh thu thực nhận hoặc doanh thu khoán, đặc biệt khi kinh doanh trên nhiều kênh như cửa hàng, Facebook, Shopee hay TikTok Shop. Vậy doanh thu tính thuế hộ kinh doanh là gì, bao gồm những khoản nào và được xác định ra sao? Cùng tìm hiểu chi tiết trong bài viết dưới đây.

Tóm tắt nhanh

Doanh thu tính thuế hộ kinh doanh là toàn bộ doanh thu phát sinh từ hoạt động bán hàng, cung cấp dịch vụ và các khoản thu khác theo quy định, được sử dụng làm căn cứ tính thuế GTGT và thuế TNCN. Theo Sapo, việc tổng hợp đầy đủ doanh thu từ mọi kênh bán hàng là điều kiện quan trọng để hộ kinh doanh kê khai thuế chính xác và hạn chế sai sót trong quá trình thực hiện nghĩa vụ thuế.

1. Doanh thu tính thuế hộ kinh doanh là gì?

Doanh thu tính thuế hộ kinh doanh là toàn bộ doanh thu phát sinh từ hoạt động bán hàng hóa, cung cấp dịch vụ và các khoản thu khác theo quy định của pháp luật thuế, được sử dụng làm căn cứ để xác định nghĩa vụ thuế của hộ kinh doanh.

Hiểu đơn giản, đây là số doanh thu mà cơ quan thuế sử dụng để tính các khoản thuế hộ kinh doanh phải nộp, thay vì dựa trên số tiền thực tế còn lại sau khi trừ chi phí.

Nhiều hộ kinh doanh thường nhầm lẫn giữa doanh thu tính thuế với lợi nhuận hoặc số tiền thực thu. Tuy nhiên, đây là những khái niệm hoàn toàn khác nhau. Chẳng hạn, một cửa hàng có doanh thu bán hàng 100 triệu đồng/tháng nhưng sau khi trừ chi phí nhập hàng, thuê mặt bằng và nhân công chỉ còn lãi 10 triệu đồng. Trong trường hợp này, doanh thu tính thuế được xác định dựa trên doanh thu phát sinh theo quy định, không phải phần lợi nhuận còn lại.

Việc hiểu đúng doanh thu tính thuế đặc biệt quan trọng bởi đây là cơ sở để xác định nghĩa vụ thuế của hộ kinh doanh. Nếu kê khai thiếu doanh thu hoặc xác định sai doanh thu tính thuế, hộ kinh doanh có thể bị truy thu thuế, tính tiền chậm nộp hoặc xử phạt vi phạm hành chính. Ngược lại, nếu đưa cả những khoản không thuộc diện tính thuế vào doanh thu, chủ hộ có thể phải nộp thuế cao hơn thực tế.

Ngoài việc đảm bảo tuân thủ quy định, xác định đúng doanh thu tính thuế còn giúp hộ kinh doanh chủ động dự kiến số thuế phải nộp, quản lý dòng tiền hiệu quả hơn, đối chiếu dữ liệu bán hàng với dữ liệu kê khai thuế và hạn chế sai sót trong quá trình chuyển đổi từ hình thức khoán sang kê khai.

2. Phân biệt doanh thu tính thuế với các khái niệm dễ nhầm

Trong quá trình kinh doanh, nhiều chủ hộ thường nhầm lẫn doanh thu tính thuế với doanh thu bán hàng, doanh thu khoán hoặc lợi nhuận. Việc hiểu sai các khái niệm này có thể dẫn đến xác định không đúng nghĩa vụ thuế.

Dưới đây là bảng phân biệt các khái niệm phổ biến:

Khái niệm | Ý nghĩa |

Doanh thu tính thuế | Doanh thu được sử dụng làm căn cứ xác định nghĩa vụ thuế của hộ kinh doanh theo quy định hiện hành. |

Doanh thu bán hàng | Tổng số tiền thu được từ hoạt động bán hàng hóa, cung cấp dịch vụ. |

Doanh thu khoán | Mức doanh thu do cơ quan thuế xác định đối với hộ kinh doanh nộp thuế theo phương pháp khoán. |

Lợi nhuận | Phần tiền còn lại sau khi lấy doanh thu trừ đi các chi phí kinh doanh. |

Ví dụ:

Một cửa hàng có doanh thu bán hàng 100 triệu đồng/tháng và tổng chi phí 80 triệu đồng.

- Doanh thu bán hàng: 100 triệu đồng

- Lợi nhuận: 20 triệu đồng

Trong trường hợp này, lợi nhuận không phải là doanh thu tính thuế. Vì vậy, hộ kinh doanh cần phân biệt rõ các khái niệm trên để tránh nhầm lẫn khi xác định nghĩa vụ thuế.

Xem thêm: Top 7 phần mềm quản lý doanh thu chính xác, hiệu quả nhất hiện nay

3. Những khoản nào được tính vào doanh thu tính thuế hộ kinh doanh?

Sau khi hiểu doanh thu tính thuế là gì và cách phân biệt với các khái niệm liên quan, câu hỏi tiếp theo mà nhiều hộ kinh doanh quan tâm là: Khoản tiền nào phải tính vào doanh thu tính thuế và khoản nào không phải tính?

Đây cũng là nguyên nhân dẫn đến nhiều sai sót trong quá trình kê khai thuế. Trên thực tế, không ít hộ kinh doanh chỉ tính tiền mặt, bỏ sót doanh thu chuyển khoản hoặc doanh thu từ các nền tảng trực tuyến. Ngược lại, cũng có trường hợp đưa cả những khoản không thuộc doanh thu tính thuế vào kê khai khiến số thuế phải nộp cao hơn thực tế.

3.1 Các khoản được tính vào doanh thu tính thuế

Theo quy định hiện hành, doanh thu tính thuế của hộ kinh doanh thường bao gồm toàn bộ tiền bán hàng, tiền cung ứng dịch vụ và các khoản thu phát sinh từ hoạt động kinh doanh mà hộ kinh doanh được hưởng.

Một số khoản phổ biến gồm:

- Tiền bán hàng hóa cho khách hàng.

- Tiền cung cấp dịch vụ.

- Doanh thu thu bằng tiền mặt.

- Doanh thu nhận qua chuyển khoản ngân hàng.

- Doanh thu nhận qua ví điện tử.

- Doanh thu từ các sàn thương mại điện tử.

- Doanh thu từ nền tảng giao đồ ăn hoặc giao hàng.

- Các khoản phụ thu, phụ phí được hưởng theo hợp đồng hoặc thỏa thuận với khách hàng.

Ví dụ thực tế: Một quán ăn có doanh thu trong tháng như sau:

Khoản thu | Số tiền |

Khách thanh toán tiền mặt | 80 triệu đồng |

Khách chuyển khoản | 50 triệu đồng |

Đơn hàng từ GrabFood | 20 triệu đồng |

Đơn hàng từ ShopeeFood | 10 triệu đồng |

Tổng doanh thu phát sinh là 160 triệu đồng.

Trong trường hợp này, chủ quán không được chỉ tính 80 triệu đồng tiền mặt mà phải tổng hợp đầy đủ doanh thu từ tất cả các kênh bán hàng để xác định doanh thu tính thuế.

Lưu ý: Hình thức nhận tiền không làm thay đổi bản chất doanh thu. Dù khách thanh toán bằng tiền mặt, chuyển khoản hay ví điện tử thì vẫn cần được xem xét khi xác định doanh thu tính thuế.

3.2 Các khoản thường gây nhầm lẫn khi xác định doanh thu tính thuế

Trong thực tế kinh doanh, có nhiều khoản tiền phát sinh khiến hộ kinh doanh không biết có phải cộng vào doanh thu tính thuế hay không.

Dưới đây là một số trường hợp thường gặp:

1. Tiền ship khách trả

Nếu hộ kinh doanh trực tiếp thu khoản phí vận chuyển từ khách hàng thì cần xem xét theo bản chất giao dịch và quy định áp dụng tại từng thời điểm.

2. Tiền đặt cọc

Khoản tiền đặt cọc có được tính vào doanh thu tính thuế hay không phụ thuộc vào bản chất của giao dịch và thời điểm ghi nhận doanh thu.

3. Tiền khuyến mại, giảm giá

Khoản giảm giá cho khách hàng có thể ảnh hưởng đến doanh thu thực tế phát sinh. Hộ kinh doanh cần xác định đúng giá trị doanh thu theo quy định để tránh kê khai sai.

4. Tiền hoàn hàng

Đối với hàng hóa bị trả lại hoặc giao dịch bị hủy, việc xác định doanh thu cần căn cứ vào hồ sơ và chứng từ liên quan.

5. Doanh thu từ nhiều kênh bán hàng

Nhiều hộ kinh doanh hiện nay vừa bán tại cửa hàng, vừa bán trên Facebook, TikTok Shop, Shopee hoặc các nền tảng giao đồ ăn.

Sai lầm phổ biến là chỉ theo dõi doanh thu tại cửa hàng mà bỏ sót doanh thu từ các kênh online. Điều này có thể dẫn đến chênh lệch dữ liệu giữa thực tế kinh doanh và hồ sơ thuế.

3.3 Những khoản không nên tự ý loại khỏi doanh thu

Một số chủ hộ kinh doanh thường cho rằng các khoản dưới đây không cần tính vào doanh thu:

- Doanh thu nhận qua chuyển khoản.

- Doanh thu từ sàn thương mại điện tử.

- Doanh thu từ nền tảng giao đồ ăn.

- Khoản tiền khách thanh toán qua QR Code.

- Doanh thu bán hàng livestream.

Đây là quan điểm chưa chính xác.

Về nguyên tắc, việc khách hàng thanh toán bằng hình thức nào không quyết định việc khoản tiền đó có phải là doanh thu hay không. Điều quan trọng là khoản tiền đó có phát sinh từ hoạt động bán hàng hoặc cung cấp dịch vụ của hộ kinh doanh hay không.

Do đó, hộ kinh doanh cần tổng hợp đầy đủ dữ liệu bán hàng từ tất cả các kênh để tránh bỏ sót doanh thu.

3.4 Checklist rà soát doanh thu trước khi kê khai thuế

Trước khi xác định doanh thu tính thuế, hộ kinh doanh có thể tự kiểm tra nhanh bằng các câu hỏi sau:

- Đã tổng hợp doanh thu tiền mặt chưa?

- Đã tổng hợp doanh thu chuyển khoản chưa?

- Đã cộng doanh thu từ Facebook, TikTok Shop, Shopee hoặc Lazada chưa?

- Đã cộng doanh thu từ GrabFood, ShopeeFood hoặc các ứng dụng giao đồ ăn chưa?

- Đã rà soát các khoản phụ thu, phụ phí phát sinh chưa?

- Đã đối chiếu doanh thu trên phần mềm bán hàng với doanh thu thực tế chưa?

- Đã lưu đầy đủ hóa đơn, chứng từ và dữ liệu bán hàng chưa?

Việc rà soát định kỳ sẽ giúp hộ kinh doanh hạn chế sai sót khi xác định doanh thu tính thuế và chủ động hơn trong quá trình làm việc với cơ quan thuế.

4. Cách xác định doanh thu tính thuế hộ kinh doanh

Sau khi xác định được các khoản doanh thu phát sinh từ hoạt động kinh doanh, hộ kinh doanh cần tổng hợp và xác định doanh thu tính thuế theo quy định hiện hành.

Trên thực tế, nhiều hộ kinh doanh thường gặp khó khăn ở bước này vì doanh thu đến từ nhiều nguồn khác nhau như cửa hàng, mạng xã hội, sàn thương mại điện tử, ứng dụng giao hàng hoặc thanh toán qua chuyển khoản.

Để hạn chế sai sót, chủ hộ có thể thực hiện theo quy trình dưới đây.

4.1 Quy trình xác định doanh thu tính thuế từng bước

Bước 1: Tổng hợp toàn bộ doanh thu phát sinh

Trước tiên, hộ kinh doanh cần tập hợp đầy đủ doanh thu từ tất cả các kênh bán hàng:

- Bán trực tiếp tại cửa hàng.

- Bán hàng qua Facebook, Zalo.

- Bán hàng trên sàn thương mại điện tử.

- Bán hàng qua website.

- Bán hàng qua TikTok Shop.

- Doanh thu từ GrabFood, ShopeeFood và các nền tảng giao đồ ăn.

- Doanh thu nhận bằng tiền mặt.

- Doanh thu nhận qua chuyển khoản hoặc ví điện tử.

Nguyên tắc quan trọng là không bỏ sót bất kỳ nguồn doanh thu nào phát sinh từ hoạt động kinh doanh.

Bước 2: Phân loại các khoản doanh thu

Sau khi tổng hợp, hộ kinh doanh cần rà soát từng khoản thu để xác định bản chất giao dịch.

Việc phân loại giúp nhận diện:

- Khoản doanh thu từ bán hàng hóa.

- Khoản doanh thu từ cung cấp dịch vụ.

- Khoản phụ thu, phụ phí phát sinh.

- Các khoản cần đối chiếu thêm theo quy định thuế hiện hành.

Bước 3: Đối chiếu dữ liệu bán hàng

Dữ liệu doanh thu nên được đối chiếu từ nhiều nguồn:

- Sổ ghi chép bán hàng.

- Sao kê ngân hàng.

- Báo cáo từ phần mềm bán hàng.

- Báo cáo từ sàn thương mại điện tử.

- Báo cáo từ ứng dụng giao đồ ăn.

Bước này giúp hạn chế tình trạng thiếu doanh thu hoặc ghi nhận trùng doanh thu.

Bước 4: Xác định doanh thu tính thuế

Sau khi hoàn tất việc rà soát và đối chiếu, hộ kinh doanh xác định doanh thu tính thuế theo quy định áp dụng đối với ngành nghề và phương pháp quản lý thuế tương ứng.

4.2 Cách xác định doanh thu tính thuế theo từng nhóm ngành nghề

Mặc dù nguyên tắc xác định doanh thu tính thuế tương đối giống nhau, nhưng tỷ lệ tính thuế có thể khác nhau tùy từng lĩnh vực kinh doanh.

Dưới đây là một số nhóm ngành phổ biến:

Nhóm ngành | Ví dụ |

Phân phối, cung cấp hàng hóa | Cửa hàng tạp hóa, shop thời trang, siêu thị mini |

Dịch vụ, xây dựng không bao thầu nguyên vật liệu | Salon tóc, spa, sửa chữa điện thoại |

Sản xuất, vận tải, dịch vụ gắn với hàng hóa | Xưởng sản xuất nhỏ, cơ sở gia công |

Dịch vụ ăn uống | Nhà hàng, quán ăn, quán cà phê, trà sữa |

Việc xác định đúng ngành nghề kinh doanh là cơ sở quan trọng để áp dụng đúng tỷ lệ thuế theo quy định.

Ví dụ xác định doanh thu tính thuế đối với quán ăn

Một quán ăn có doanh thu trong tháng như sau:

Nguồn doanh thu | Giá trị |

Bán trực tiếp tại quán | 120 triệu đồng |

Thanh toán chuyển khoản | 50 triệu đồng |

Đơn hàng GrabFood | 20 triệu đồng |

Đơn hàng ShopeeFood | 10 triệu đồng |

Tổng doanh thu phát sinh:

120 + 50 + 20 + 10 = 200 triệu đồng

Trong trường hợp này, chủ quán cần tổng hợp toàn bộ doanh thu từ các kênh để xác định doanh thu tính thuế thay vì chỉ dựa trên doanh thu tại cửa hàng.

Ví dụ xác định doanh thu tính thuế đối với hộ kinh doanh bán hàng online

Một shop thời trang bán hàng qua nhiều kênh:

Kênh bán hàng | Doanh thu |

80 triệu đồng | |

TikTok Shop | 60 triệu đồng |

Shopee | 40 triệu đồng |

Website | 20 triệu đồng |

Tổng doanh thu phát sinh: 80 + 60 + 40 + 20 = 200 triệu đồng

Nếu chủ shop chỉ theo dõi doanh thu Facebook mà bỏ sót doanh thu từ các sàn thương mại điện tử, số liệu doanh thu sẽ không phản ánh đúng thực tế kinh doanh.

Đây cũng là sai sót thường gặp ở các hộ kinh doanh bán hàng đa kênh hiện nay.

4.3 Những sai lầm phổ biến khi xác định doanh thu tính thuế

Trong quá trình kinh doanh, nhiều hộ kinh doanh vô tình xác định sai doanh thu tính thuế do những nguyên nhân sau:

Chỉ ghi nhận doanh thu tiền mặt

Nhiều chủ hộ cho rằng cơ quan thuế chỉ kiểm tra doanh thu tiền mặt và bỏ qua các khoản thanh toán chuyển khoản.

Đây là quan điểm không chính xác và có thể dẫn đến thiếu doanh thu khi kê khai.

Bỏ sót doanh thu từ sàn thương mại điện tử

Các kênh như Shopee, TikTok Shop, Lazada hay Tiki thường được quản lý riêng biệt với hoạt động bán hàng tại cửa hàng.

Nếu không tổng hợp đầy đủ dữ liệu, hộ kinh doanh rất dễ bỏ sót doanh thu.

Không đối chiếu dữ liệu định kỳ

Doanh thu ghi chép thủ công có thể khác với doanh thu thực tế nhận được qua ngân hàng hoặc nền tảng bán hàng.

Việc đối chiếu dữ liệu hàng tháng sẽ giúp hạn chế sai lệch.

Không lưu trữ dữ liệu bán hàng

Nhiều hộ kinh doanh chỉ lưu dữ liệu trong thời gian ngắn hoặc không lưu chứng từ điện tử.

Điều này gây khó khăn khi cần giải trình hoặc đối chiếu với cơ quan thuế.

5. Cách tính thuế GTGT và thuế TNCN dựa trên doanh thu tính thuế

Sau khi xác định được doanh thu tính thuế, hộ kinh doanh có thể sử dụng doanh thu này để tính các khoản thuế phải nộp theo quy định hiện hành.

Mức thuế thực tế phụ thuộc vào:

- Ngành nghề kinh doanh.

- Phương pháp quản lý thuế áp dụng.

- Doanh thu phát sinh trong năm.

- Các quy định pháp luật có hiệu lực tại từng thời điểm.

Do đó, hộ kinh doanh cần theo dõi các văn bản mới nhất từ cơ quan nhà nước để áp dụng chính xác.

5.1 Công thức tính thuế đối với hộ kinh doanh

Về nguyên tắc, số thuế phải nộp được xác định dựa trên doanh thu tính thuế và tỷ lệ thuế tương ứng của từng ngành nghề.

Công thức tổng quát:

Thuế phải nộp = Doanh thu tính thuế × Tỷ lệ thuế

Trong đó:

- Doanh thu tính thuế là doanh thu đã xác định theo quy định.

- Tỷ lệ thuế được áp dụng theo từng nhóm ngành nghề kinh doanh.

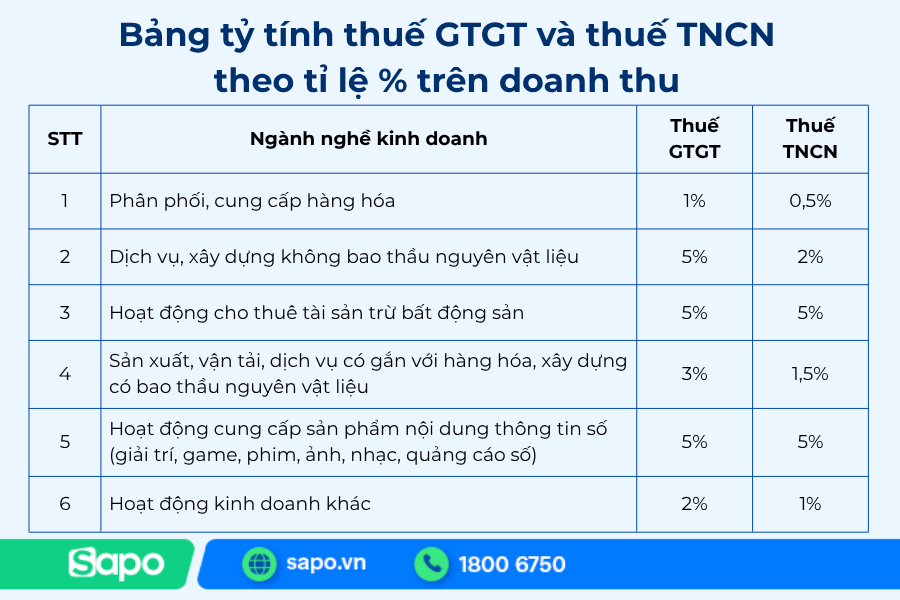

5.2 Tỷ lệ thuế thường áp dụng theo từng nhóm ngành nghề

Dưới đây là bảng tham khảo các nhóm ngành kinh doanh phổ biến và tỷ lệ thuế tương ứng theo quy định hiện hành tại thời điểm áp dụng.

Ví dụ tính thuế đối với hộ kinh doanh bán lẻ

Một cửa hàng tạp hóa có doanh thu tính thuế 800 triệu đồng/năm.

Ngành phân phối, cung cấp hàng hóa áp dụng:

- Thuế GTGT: 1%

- Thuế TNCN: 0,5%

Số thuế phải nộp:

- Thuế GTGT: 800 triệu × 1% = 8 triệu đồng

- Thuế TNCN: 800 triệu × 0,5% = 4 triệu đồng

Tổng thuế phải nộp: 12 triệu đồng/năm.

Ví dụ tính thuế đối với quán ăn

Một quán ăn có doanh thu tính thuế 1,2 tỷ đồng/năm.

Hoạt động ăn uống thuộc nhóm dịch vụ, áp dụng:

- Thuế GTGT: 5%

- Thuế TNCN: 2%

Số thuế phải nộp:

- Thuế GTGT: 1,2 tỷ × 5% = 60 triệu đồng

- Thuế TNCN: 1,2 tỷ × 2% = 24 triệu đồng

Tổng thuế phải nộp: 84 triệu đồng/năm.

5.3 Những lưu ý khi tính thuế từ doanh thu tính thuế

Để hạn chế sai sót, hộ kinh doanh nên lưu ý:

- Xác định đúng doanh thu tính thuế trước khi áp dụng tỷ lệ thuế.

- Xác định đúng ngành nghề kinh doanh chính.

- Theo dõi các thay đổi của chính sách thuế.

- Lưu trữ đầy đủ chứng từ, hóa đơn và dữ liệu bán hàng.

- Đối chiếu doanh thu định kỳ giữa các kênh bán hàng.

Việc xác định chính xác doanh thu tính thuế ngay từ đầu sẽ giúp quá trình tính thuế đơn giản hơn, đồng thời hạn chế rủi ro bị truy thu hoặc xử phạt do kê khai sai.

6. Những sai lầm thường gặp khi xác định doanh thu tính thuế hộ kinh doanh

Khi xác định doanh thu tính thuế, nhiều hộ kinh doanh thường mắc phải những sai lầm sau:

Nhầm doanh thu tính thuế với lợi nhuận

Nhiều người cho rằng doanh thu tính thuế là số tiền còn lại sau khi trừ chi phí. Thực tế, doanh thu tính thuế và lợi nhuận là hai khái niệm hoàn toàn khác nhau.

Bỏ sót doanh thu từ các kênh bán hàng

Doanh thu từ cửa hàng, Facebook, TikTok Shop, Shopee hay chuyển khoản ngân hàng đều cần được tổng hợp đầy đủ. Việc chỉ theo dõi một kênh bán hàng có thể khiến doanh thu kê khai không chính xác.

Không đối chiếu doanh thu định kỳ

Doanh thu ghi nhận trên sổ sách, phần mềm bán hàng hoặc sao kê ngân hàng có thể phát sinh chênh lệch. Đối chiếu dữ liệu thường xuyên giúp hạn chế sai sót khi kê khai thuế.

Không lưu trữ chứng từ bán hàng

Hóa đơn, chứng từ và dữ liệu bán hàng là cơ sở để đối chiếu doanh thu khi cần thiết. Việc lưu trữ đầy đủ giúp hộ kinh doanh thuận tiện hơn trong quá trình quản lý và giải trình số liệu.

Mẹo: Trước khi kê khai, hãy kiểm tra lại doanh thu từ tất cả các kênh bán hàng, đối chiếu với sao kê ngân hàng và lưu trữ đầy đủ chứng từ liên quan để hạn chế sai sót.

7. Câu hỏi thường gặp về doanh thu tính thuế hộ kinh doanh

Câu 1: Bán hàng trên Shopee và tại cửa hàng, nếu sàn đã kê khai doanh thu thì có phải kê khai lại không?

Có.

Doanh thu tính thuế của hộ kinh doanh được xác định trên toàn bộ doanh thu phát sinh từ hoạt động kinh doanh. Vì vậy, khi bán hàng trên nhiều kênh như Shopee và cửa hàng trực tiếp, hộ kinh doanh vẫn cần tổng hợp đầy đủ doanh thu từ tất cả các kênh để xác định doanh thu tính thuế.

Tuy nhiên, việc một phần doanh thu đã được sàn thương mại điện tử cung cấp hoặc kê khai cho cơ quan thuế không đồng nghĩa với việc hộ kinh doanh được tự động bỏ qua phần doanh thu đó khi thực hiện nghĩa vụ thuế. Chủ hộ cần đối chiếu dữ liệu từ sàn và doanh thu bán trực tiếp để kê khai chính xác, tránh thiếu hoặc trùng doanh thu.

Câu 2: Doanh thu tính thuế và doanh thu khoán có giống nhau không?

Không.

Doanh thu khoán là mức doanh thu do cơ quan thuế xác định để làm căn cứ tính thuế đối với hộ kinh doanh nộp thuế theo phương pháp khoán. Tuy nhiên, hiện nay chính sách thuế đối với hộ kinh doanh đang chuyển dần sang phương thức kê khai, do đó khái niệm doanh thu khoán không còn phổ biến như trước.

Trong khi đó, doanh thu tính thuế là doanh thu thực tế phát sinh từ hoạt động bán hàng, cung cấp dịch vụ và các khoản thu khác theo quy định, được sử dụng để xác định nghĩa vụ thuế của hộ kinh doanh.

Vì vậy, hộ kinh doanh hiện nay cần quan tâm nhiều hơn đến việc ghi nhận và quản lý doanh thu thực tế phát sinh thay vì doanh thu khoán như trước đây.

Câu 3: Bán hàng cả online và offline, làm sao để dễ dàng xác định doanh thu tính thuế?

Khi kinh doanh trên nhiều kênh như cửa hàng, Facebook, TikTok Shop, Shopee hay website, việc tổng hợp doanh thu thủ công rất dễ xảy ra sai sót hoặc bỏ sót dữ liệu. Để xác định doanh thu tính thuế chính xác, hộ kinh doanh nên sử dụng phần mềm quản lý bán hàng có khả năng đồng bộ doanh thu từ nhiều kênh, theo dõi doanh thu tiền mặt và chuyển khoản, đồng thời xuất báo cáo doanh thu tập trung. Điều này giúp việc đối chiếu số liệu và kê khai thuế trở nên nhanh chóng, chính xác hơn.

Nếu đang bán hàng đa kênh, bạn có thể tham khảo phần mềm quản lý bán hàng Sapo để tự động tổng hợp doanh thu từ cửa hàng, website, Facebook, TikTok Shop, Shopee và các sàn thương mại điện tử khác trên một hệ thống duy nhất. Nhờ đó, chủ hộ kinh doanh có thể dễ dàng theo dõi doanh thu thực tế, xuất báo cáo nhanh chóng và thuận tiện hơn khi xác định doanh thu tính thuế.

Trong bối cảnh hoạt động kinh doanh ngày càng diễn ra trên nhiều kênh khác nhau như cửa hàng, mạng xã hội, sàn thương mại điện tử và nền tảng giao hàng, việc theo dõi doanh thu thủ công trở nên khó khăn và dễ xảy ra sai lệch.

Sử dụng phần mềm quản lý bán hàng giúp hộ kinh doanh tập trung dữ liệu doanh thu từ nhiều kênh, đối chiếu giao dịch dễ dàng và hỗ trợ quản lý hoạt động kinh doanh hiệu quả hơn.

Hiểu đúng và xác định chính xác doanh thu tính thuế giúp hộ kinh doanh thực hiện đúng nghĩa vụ thuế, hạn chế sai sót trong quá trình kê khai và chủ động hơn trong việc quản lý tài chính. Đối với những hộ kinh doanh bán hàng trên nhiều kênh, việc sử dụng phần mềm quản lý bán hàng như Sapo có thể hỗ trợ tự động tổng hợp doanh thu, theo dõi số liệu tập trung và xuất báo cáo nhanh chóng, từ đó giúp việc xác định doanh thu tính thuế trở nên đơn giản và chính xác hơn