Năm 2025, chính sách giảm thuế giá trị gia tăng (VAT) tiếp tục là một trong những biện pháp quan trọng của Chính phủ nhằm hỗ trợ doanh nghiệp, hộ kinh doanh và kích cầu tiêu dùng. Theo quy định mới, mức thuế suất 10% được giảm 2% xuống còn 8% trong những giai đoạn và lĩnh vực cụ thể. Vậy chính sách giảm thuế VAT 2025 áp dụng cho những đối tượng nào, thời gian thực hiện ra sao và khi xuất hóa đơn cần lưu ý gì? Bài viết dưới đây sẽ cung cấp thông tin cập nhật mới nhất để bạn nắm rõ và áp dụng đúng quy định.

1. Giới thiệu chính sách giảm thuế VAT 2025

Năm 2025, chính sách giảm thuế giá trị gia tăng (VAT) tiếp tục được Quốc hội và Chính phủ gia hạn nhằm hỗ trợ doanh nghiệp và hộ kinh doanh vượt qua khó khăn, kích cầu tiêu dùng và thúc đẩy sản xuất. Theo các văn bản pháp lý mới nhất, mức thuế VAT đang áp dụng 10% sẽ được giảm 2%, còn 8% trong một số giai đoạn và nhóm ngành cụ thể. Đây là thông tin có ảnh hưởng trực tiếp đến chi phí, giá bán và lợi nhuận của nhiều ngành nghề, đặc biệt là nhóm kinh doanh dịch vụ, thương mại, sản xuất hàng tiêu dùng.

Chính sách này không chỉ giúp giảm gánh nặng thuế cho doanh nghiệp và hộ kinh doanh mà còn khuyến khích tiêu dùng xã hội, góp phần phục hồi tăng trưởng kinh tế. Để áp dụng đúng và tận dụng tối đa lợi ích, người làm kế toán, chủ cửa hàng, hộ kinh doanh nhỏ cần nắm rõ căn cứ pháp lý, thời gian áp dụng, đối tượng được hưởng cũng như cách lập hóa đơn theo quy định mới.

1.1. Vì sao có chính sách giảm 2% VAT?

Việc giảm thuế VAT thêm 2% trong năm 2025 không phải là lần đầu tiên được áp dụng mà nằm trong chuỗi chính sách hỗ trợ nền kinh tế sau dịch bệnh và trong bối cảnh kinh tế toàn cầu còn nhiều biến động. Quốc hội và Chính phủ đưa ra chính sách này nhằm:

- Kích cầu tiêu dùng trong nước: Khi thuế suất giảm, giá bán hàng hóa dịch vụ thấp hơn, từ đó khuyến khích người dân chi tiêu nhiều hơn, thúc đẩy lưu thông hàng hóa.

- Hỗ trợ doanh nghiệp và hộ kinh doanh: Giảm bớt gánh nặng chi phí thuế, giúp các đơn vị có thêm dòng tiền để tái đầu tư, duy trì hoạt động và tạo thêm việc làm.

- Ổn định kinh tế vĩ mô: Chính sách giảm thuế song song với các gói hỗ trợ khác giúp cân bằng giữa nguồn thu ngân sách và sự phát triển chung của nền kinh tế.

Tóm lại, giảm VAT 2% là một giải pháp ngắn hạn nhưng mang lại tác động lan tỏa: vừa trực tiếp giảm chi phí cho doanh nghiệp, vừa gián tiếp kích thích sức mua và hỗ trợ phục hồi tăng trưởng.

1.2. Căn cứ pháp lý mới nhất

Chính sách giảm thuế VAT 2% trong giai đoạn 2025–2026 được quy định cụ thể tại các văn bản pháp luật sau:

- Nghị quyết 174/2024/QH15 (ban hành cuối năm 2024): quy định tiếp tục giảm 2% thuế suất VAT cho 6 tháng đầu năm 2025 (01/01/2025 – 30/06/2025).

- Nghị định 180/2024/NĐ-CP: hướng dẫn chi tiết việc thực hiện giảm thuế theo Nghị quyết 174/2024/QH15, nêu rõ nhóm hàng hóa dịch vụ được giảm và không được giảm.

- Nghị quyết 204/2025/QH15 (ngày 17/06/2025): quyết định kéo dài chính sách giảm thuế VAT thêm=đến 31/12/2026.

- Nghị định 174/2025/NĐ-CP (ngày 30/06/2025): văn bản của Chính phủ hướng dẫn thi hành Nghị quyết 204/2025/QH15, làm rõ đối tượng áp dụng, thủ tục và mẫu biểu cần sử dụng. Nghị định này không chỉ làm rõ thủ tục mà còn mở rộng thêm đối tượng được giảm thuế so với giai đoạn trước, như: than, dầu mỏ tinh chế, hóa chất, sản phẩm kim loại đúc sẵn, xăng, dịch vụ CNTT. Riêng mặt hàng điều hòa nhiệt độ sẽ được áp dụng giảm từ 01/01/2026.

Việc nắm chắc các văn bản này sẽ giúp kế toán và hộ kinh doanh áp dụng chính sách đúng, tránh sai sót trong kê khai và xuất hóa đơn. Đồng thời, đây cũng là căn cứ để cơ quan thuế, hải quan và các doanh nghiệp thống nhất triển khai đồng bộ trên toàn quốc.

1.3. Lưu ý bắt buộc khi lập hóa đơn theo Nghị quyết 204/2025/QH15

- Doanh nghiệp tính theo phương pháp khấu trừ: Trên hóa đơn GTGT ghi mức thuế suất 8%.

- Hộ, cá nhân kinh doanh tính theo tỷ lệ % doanh thu: Trên hóa đơn phải ghi rõ: “Đã giảm ... (số tiền cụ thể) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15.”

Đây là ghi chú bắt buộc. Nếu thiếu nội dung này, hóa đơn có thể bị xem là không hợp lệ khi cơ quan thuế kiểm tra.

2. Thời gian áp dụng giảm thuế VAT 2025–2026

Chính sách giảm 2% thuế VAT được chia thành hai giai đoạn rõ ràng, gắn liền với từng Nghị quyết và Nghị định cụ thể:

Giai đoạn 1: Từ 01/01/2025 đến 30/06/2025

- Căn cứ Nghị quyết 174/2024/QH15 và Nghị định 180/2024/NĐ-CP.

- Trong 6 tháng đầu năm 2025, các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% sẽ được giảm xuống còn 8%, trừ những nhóm bị loại trừ theo phụ lục kèm theo Nghị định 180.

- Chính sách này chủ yếu mang tính nối tiếp giai đoạn giảm thuế trong năm 2024, nhằm tạo sự liền mạch cho doanh nghiệp và hộ kinh doanh khi bước sang năm mới.

Giai đoạn 2: Từ 01/07/2025 đến 31/12/2026

- Căn cứ Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP.

- Thời gian áp dụng kéo dài 18 tháng, bao gồm 6 tháng cuối năm 2025 và trọn vẹn năm 2026.

- Tiếp tục áp dụng giảm thuế suất từ 10% xuống 8% cho nhiều nhóm hàng hóa, dịch vụ. So với giai đoạn trước, phạm vi được giảm đã mở rộng thêm (than, dầu mỏ tinh chế, hóa chất, sản phẩm kim loại đúc sẵn, xăng, dịch vụ CNTT), đồng thời vẫn giữ nguyên loại trừ đối với viễn thông, ngân hàng, bảo hiểm, chứng khoán, bất động sản, dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Riêng mặt hàng điều hòa nhiệt độ sẽ được giảm từ 01/01/2026.

- Đây được coi là bước mở rộng quan trọng, giúp doanh nghiệp có đủ thời gian điều chỉnh kế hoạch kinh doanh và tài chính.

Xem thêm: Hoàn thuế VAT là gì? Hồ sơ, quy trình và thời gian giải quyết

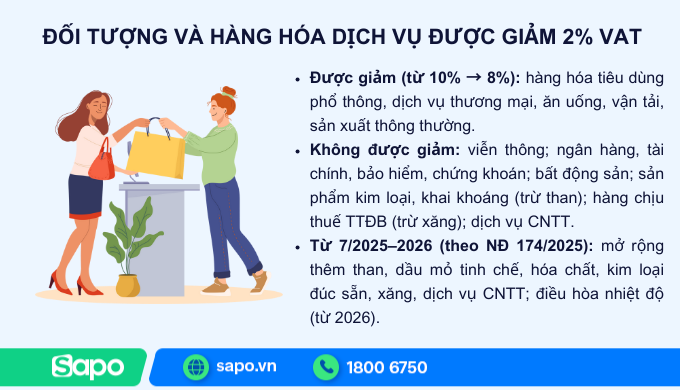

3. Đối tượng và hàng hóa dịch vụ được giảm thuế

Chính sách giảm 2% thuế VAT không áp dụng đồng loạt cho tất cả ngành nghề mà có phân loại cụ thể. Điều này giúp tập trung ưu đãi cho những lĩnh vực cần kích cầu tiêu dùng và hỗ trợ sản xuất.

3.1. Hàng hóa – dịch vụ được giảm thuế (từ 10% còn 8%)

- Nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10% theo Luật Thuế GTGT.

- Bao gồm phần lớn hàng hóa tiêu dùng phổ thông, dịch vụ thương mại, ăn uống, vận tải, sản xuất hàng hóa thông thường.

- Mục tiêu là giảm giá bán để khuyến khích tiêu dùng trong nước và giúp doanh nghiệp mở rộng sản xuất.

3.2. Hàng hóa – dịch vụ không được giảm thuế

Theo các phụ lục ban hành kèm Nghị định 180/2024 và Nghị định 174/2025, các nhóm sau bị loại trừ:

- Giai đoạn 01/01–30/06/2025 (Nghị định 180/2024): loại trừ viễn thông; ngân hàng, tài chính, chứng khoán, bảo hiểm; bất động sản; sản phẩm kim loại, khai khoáng (trừ than vẫn không được giảm); hàng chịu thuế TTĐB (trừ xăng); dịch vụ CNTT.

- Giai đoạn 01/07/2025–31/12/2026 (Nghị định 174/2025): mở rộng thêm đối tượng được giảm, trong đó than, dầu mỏ tinh chế, hóa chất, sản phẩm kim loại đúc sẵn, xăng, dịch vụ CNTT được hưởng giảm; điều hòa nhiệt độ được giảm từ 2026.

3.3. Điểm cần lưu ý

- Chính sách giảm thuế được áp dụng thống nhất ở tất cả các khâu: nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

- Với than khai thác bán ra, dù thuộc nhóm khoáng sản, vẫn được hưởng giảm 2% thuế VAT theo quy định đặc biệt.

- Nếu một mặt hàng vốn thuộc diện không chịu thuế hoặc đang áp 5% thì sẽ không áp dụng giảm 2%.

Xem thêm: Hướng dẫn kê khai thuế GTGT theo tờ khai mẫu 01/GTGT chính xác nhất

4. Mức giảm thuế cụ thể theo phương pháp tính

Không chỉ doanh nghiệp lớn mà cả hộ kinh doanh, cá nhân kinh doanh cũng được hưởng chính sách giảm thuế VAT, nhưng cách áp dụng sẽ khác nhau tùy theo cách tính thuế VAT.

4.1. Doanh nghiệp tính thuế theo phương pháp khấu trừ

- Ghi trực tiếp 8% trên hóa đơn GTGT.

- Khoản thuế đầu ra/đầu vào kê khai, khấu trừ theo mức đã giảm.

4.2. Hộ kinh doanh và cá nhân kinh doanh theo phương pháp trực tiếp (% trên doanh thu)

- Được giảm 20% mức tỷ lệ %.

- Ví dụ: 5% → 4%, 3% → 2,4%.

- Trên hóa đơn bán hàng bắt buộc phải ghi chú:

“Đã giảm ... tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15.”

4.3. Lưu ý chung

- Áp dụng thống nhất cho mọi khâu: nhập khẩu – sản xuất – thương mại.

- Nếu xuất sai thuế suất, phải điều chỉnh hóa đơn và kê khai bổ sung theo quy định.

5. Cách lập hóa đơn theo mức thuế mới

Kế toán, hộ kinh doanh cần đặc biệt chú ý khi xuất hóa đơn để đảm bảo đúng quy định và tránh sai sót. Tùy theo phương pháp tính thuế, cách ghi hóa đơn sẽ khác nhau.

5.1. Với doanh nghiệp theo phương pháp khấu trừ

- Trên hóa đơn giá trị gia tăng, tại dòng thuế suất VAT ghi rõ “8%”.

- Các cột “tiền thuế VAT” và “tổng số tiền thanh toán” được tính toán theo mức thuế suất 8%.

- Khi kê khai, số thuế VAT đầu ra và đầu vào sẽ căn cứ trên hóa đơn đã ghi giảm.

5.2. Với hộ kinh doanh, cá nhân kinh doanh theo phương pháp trực tiếp (% trên doanh thu)

- Tại cột “Thành tiền”: ghi đủ giá trị hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ”: ghi theo số đã giảm 20% tỷ lệ % tính thuế.

- Thêm ghi chú: “Đã giảm … (số tiền) tương ứng 20% mức tỷ lệ % tính thuế GTGT theo Nghị quyết 204/2025/QH15”.

5.3. Trường hợp áp dụng nhiều mức thuế suất

- Nếu cùng một hóa đơn có hàng hóa chịu 5%, 8% và 10%, thì phải ghi rõ mức thuế suất của từng mặt hàng.

- Tránh gộp chung dễ gây nhầm lẫn khi kê khai.

5.4. Xử lý hóa đơn sai hoặc đã kê khai theo mức cũ

- Nếu đã xuất hóa đơn theo mức thuế suất 10% (chưa giảm), cần lập hóa đơn điều chỉnh hoặc thay thế theo quy định về hóa đơn, chứng từ.

- Người bán kê khai điều chỉnh VAT đầu ra, người mua kê khai điều chỉnh VAT đầu vào tương ứng.

6. Câu hỏi thường gặp (FAQ)

1. Bán hàng online có được giảm 2% VAT không?

Có, nếu cửa hàng online hoặc sàn thương mại điện tử kinh doanh hàng hóa, dịch vụ thuộc diện áp thuế suất 10% thì sẽ được giảm xuống 8%. Tuy nhiên, cần kiểm tra kỹ danh mục loại trừ (ví dụ: dịch vụ tài chính, bất động sản, bảo hiểm… không được giảm).

2. Hộ kinh doanh nhỏ lẻ có được áp dụng giảm thuế không?

Có. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp trực tiếp (% trên doanh thu) sẽ được giảm 20% tỷ lệ % tính thuế. Điều này áp dụng cho cả hộ có cửa hàng truyền thống hoặc bán hàng online.

3. Có cần thủ tục đăng ký riêng để được hưởng giảm thuế không?

Không. Chính sách này được áp dụng tự động, khi lập hóa đơn chỉ cần ghi theo mức thuế suất mới (8% hoặc tỷ lệ % sau giảm). Doanh nghiệp, hộ kinh doanh không phải nộp thêm hồ sơ đăng ký.

4. Nếu áp sai thuế suất có bị phạt không?

Có. Trường hợp xuất hóa đơn sai mức thuế, doanh nghiệp/hộ kinh doanh phải lập hóa đơn điều chỉnh hoặc thay thế. Nếu không khắc phục, cơ quan thuế có thể xử phạt hành chính theo quy định về quản lý hóa đơn và thuế.

5. Có cần làm báo cáo riêng về phần thuế được giảm không?

Không cần báo cáo riêng, nhưng cần kê khai chính xác trong Tờ khai thuế GTGT định kỳ. Đồng thời, một số trường hợp sẽ phải nộp Phụ lục kê khai hàng hóa, dịch vụ được giảm thuế theo mẫu ban hành kèm Nghị định.

Chính sách giảm thuế VAT 2% năm 2025–2026 áp dụng cho hàng hóa, dịch vụ đang chịu thuế suất 10% (còn 8%), trừ một số ngành đặc thù. Doanh nghiệp theo phương pháp khấu trừ áp dụng trực tiếp 8%, hộ kinh doanh nộp thuế trực tiếp được giảm 20% tỷ lệ % tính thuế. Người kinh doanh cần nắm rõ thời gian, đối tượng áp dụng và cách lập hóa đơn để tận dụng đúng chính sách