Hoàn thuế GTGT là vấn đề được nhiều doanh nghiệp và hộ kinh doanh quan tâm, bởi đây không chỉ là quyền lợi chính đáng mà còn ảnh hưởng trực tiếp đến dòng tiền và kế hoạch tái đầu tư. Tuy nhiên, không phải ai cũng hiểu rõ hoàn thuế VAT là gì, áp dụng trong những trường hợp nào và thủ tục ra sao. Bài viết này sẽ giúp bạn nắm chắc khái niệm, căn cứ pháp lý, các trường hợp được hoàn thuế cũng như hướng dẫn chi tiết quy trình mới nhất từ 1/7/2025 để tránh sai sót và nhận tiền hoàn nhanh chóng.

1. Hoàn thuế VAT là gì?

Hoàn thuế VAT (hay còn gọi là thuế giá trị gia tăng – GTGT) là việc Nhà nước trả lại phần thuế GTGT mà người nộp thuế đã nộp vào ngân sách nhưng chưa được khấu trừ hết hoặc nộp thừa so với số phải nộp. Nói cách khác, đây là cơ chế để đảm bảo nguyên tắc thuế GTGT chỉ thu trên phần giá trị tăng thêm, tránh tình trạng đánh thuế hai lần hoặc gây thiệt thòi cho doanh nghiệp.

Ví dụ: Một doanh nghiệp sản xuất mua nguyên vật liệu với thuế GTGT đầu vào là 500 triệu đồng. Khi bán sản phẩm ra thị trường, doanh nghiệp phát sinh thuế GTGT đầu ra là 400 triệu đồng. Như vậy, phần thuế GTGT đầu vào chưa được khấu trừ hết là 100 triệu đồng, doanh nghiệp có quyền đề nghị cơ quan thuế hoàn lại khoản chênh lệch này.

Hoàn thuế VAT thường áp dụng trong các trường hợp như: doanh nghiệp xuất khẩu hàng hóa dịch vụ, dự án đầu tư mới, hoặc khi phát sinh thuế GTGT đầu vào lớn nhưng chưa khấu trừ hết. Chính sách này giúp doanh nghiệp có thêm vốn lưu động, duy trì sản xuất và tái đầu tư.

2. Căn cứ pháp lý về hoàn Thuế GTGT

Để xác định rõ các trường hợp và quy trình hoàn thuế, người nộp thuế cần dựa vào các văn bản pháp luật sau:

- Luật Thuế Giá Trị Gia Tăng 2008 (sửa đổi, bổ sung 2013, 2014, 2016) – quy định chung về đối tượng nộp thuế, căn cứ cách tính thuế VAT và nguyên tắc khấu trừ, hoàn thuế.

- Luật Thuế GTGT 2024 (có hiệu lực từ 01/7/2025) – cập nhật các thay đổi quan trọng liên quan đến đối tượng nộp thuế, mức thuế suất và trường hợp hoàn thuế.

- Nghị định 181/2025/NĐ-CP – văn bản hướng dẫn chi tiết Luật Thuế GTGT 2024, trong đó bổ sung quy định về ngưỡng thanh toán không dùng tiền mặt từ 5 triệu đồng trở lên để được khấu trừ và hoàn thuế.

- Thông tư 219/2013/TT-BTC và các văn bản hướng dẫn liên quan – hướng dẫn thi hành Luật Thuế GTGT, đặc biệt về phương pháp khấu trừ, hồ sơ và thủ tục hoàn thuế.

- Công văn, quyết định của Tổng cục Thuế và Bộ Tài chính – cập nhật cách xử lý tình huống thực tế, bổ sung hướng dẫn từng giai đoạn.

Việc nắm rõ căn cứ pháp lý không chỉ giúp doanh nghiệp và hộ kinh doanh áp dụng đúng quy định, mà còn tránh rủi ro bị cơ quan thuế từ chối hoàn hoặc kéo dài thời gian xử lý do hồ sơ sai sót.

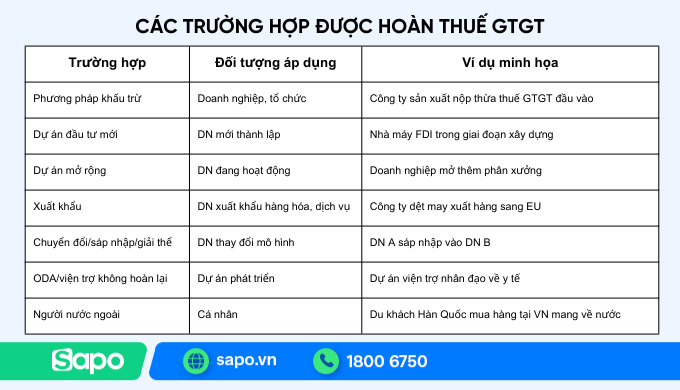

3. Các trường hợp được hoàn thuế GTGT

Không phải mọi trường hợp nộp thuế GTGT đều được hoàn. Theo Luật Thuế GTGT 2024 (hiệu lực từ 01/7/2025) và các văn bản hướng dẫn, chỉ một số tình huống cụ thể dưới đây mới được hoàn thuế.

Doanh nghiệp nộp thuế theo phương pháp khấu trừ

Nếu số thuế GTGT đầu vào lớn hơn số thuế GTGT đầu ra trong nhiều kỳ liên tiếp và không được khấu trừ hết, doanh nghiệp có quyền đề nghị hoàn phần chênh lệch.

Dự án đầu tư mới thành lập

Doanh nghiệp hoặc cơ sở kinh doanh có dự án đầu tư mới, trong giai đoạn chưa phát sinh doanh thu nhưng phát sinh thuế GTGT đầu vào lớn thì được hoàn để giảm áp lực vốn.

Dự án đầu tư mở rộng

Cơ sở kinh doanh đang hoạt động nhưng có dự án đầu tư mở rộng, phát sinh thuế GTGT đầu vào lớn và chưa được khấu trừ hết, có thể xin hoàn theo quy định.

Hàng hóa, dịch vụ xuất khẩu

Hoạt động xuất khẩu thường áp dụng thuế suất GTGT 0%. Do đó, doanh nghiệp sẽ được hoàn lại toàn bộ thuế GTGT đầu vào đã nộp liên quan đến hàng hóa, dịch vụ xuất khẩu.

Doanh nghiệp chuyển đổi hoặc chấm dứt hoạt động

Trường hợp doanh nghiệp sáp nhập, hợp nhất, chia tách, giải thể hoặc chấm dứt hoạt động, nếu có số thuế GTGT còn được khấu trừ thì được hoàn.

Dự án sử dụng vốn ODA, viện trợ không hoàn lại

Các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ nhân đạo được hoàn lại thuế GTGT đầu vào phát sinh.

Người nước ngoài và Việt kiều mua hàng tại Việt Nam

Người nước ngoài, người Việt Nam định cư ở nước ngoài khi mua hàng hóa tại Việt Nam và mang ra khỏi lãnh thổ có thể được hoàn lại thuế GTGT theo quy định.

Trường hợp khác

Các đối tượng được cơ quan có thẩm quyền ban hành quyết định xử lý hoàn thuế theo từng tình huống cụ thể.

4. Hồ sơ hoàn thuế GTGT gồm những gì?

Khi thực hiện thủ tục xin hoàn thuế, doanh nghiệp hoặc hộ kinh doanh cần chuẩn bị đầy đủ hồ sơ theo từng trường hợp cụ thể. Dưới đây là những thành phần cơ bản thường có trong bộ hồ sơ:

- Giấy đề nghị hoàn thuế GTGT theo mẫu do Bộ Tài chính ban hành.

- Bảng kê khai chi tiết số thuế GTGT đầu vào, đầu ra chưa được khấu trừ.

- Tờ khai thuế GTGT các kỳ liên quan, kèm theo phụ lục đi kèm.

- Hóa đơn giá trị gia tăng, chứng từ nộp thuế GTGT đầu vào (bản sao có chứng thực).

- Hợp đồng, chứng từ thanh toán qua ngân hàng (đối với khoản chi trên 5 triệu đồng theo quy định mới từ 1/7/2025).

- Giấy chứng nhận đăng ký doanh nghiệp, giấy phép đầu tư (nếu liên quan đến dự án).

- Các tài liệu khác theo yêu cầu cụ thể của cơ quan thuế.

Hồ sơ theo từng trường hợp

- Đối với dự án đầu tư mới: bổ sung giấy chứng nhận đăng ký đầu tư, quyết định phê duyệt dự án.

- Đối với hàng hóa, dịch vụ xuất khẩu: kèm tờ khai hải quan, hợp đồng xuất khẩu, chứng từ thanh toán quốc tế.

- Đối với dự án ODA hoặc viện trợ không hoàn lại: kèm văn bản phê duyệt viện trợ, hợp đồng và chứng từ giải ngân.

- Đối với trường hợp sáp nhập, giải thể, chấm dứt hoạt động: kèm quyết định của cơ quan có thẩm quyền.

Doanh nghiệp nên lập checklist kiểm tra toàn bộ hồ sơ trước khi nộp. Chỉ cần thiếu một tài liệu nhỏ cũng có thể khiến cơ quan thuế yêu cầu bổ sung hoặc kéo dài thời gian xử lý hoàn thuế.

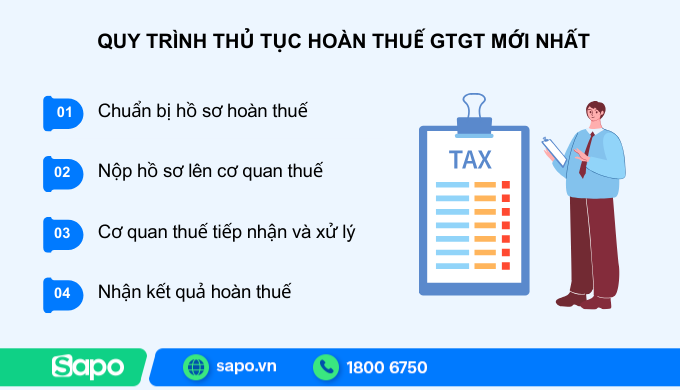

5. Quy trình thủ tục hoàn thuế GTGT mới nhất

Thủ tục hoàn thuế GTGT nhìn chung gồm 4 bước cơ bản. Doanh nghiệp hoặc hộ kinh doanh cần thực hiện tuần tự để hồ sơ được cơ quan thuế chấp nhận và xử lý nhanh chóng.

Bước 1: Chuẩn bị hồ sơ hoàn thuế

Người nộp thuế tập hợp đầy đủ hồ sơ theo quy định (giấy đề nghị hoàn thuế, bảng kê khai, chứng từ thanh toán, hóa đơn…). Cần lưu ý các khoản chi từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt theo quy định mới từ 1/7/2025.

Bước 2: Nộp hồ sơ lên cơ quan thuế

Hồ sơ có thể được nộp trực tiếp tại cơ quan thuế quản lý hoặc nộp qua cổng thông tin điện tử. Trong trường hợp hồ sơ chưa đầy đủ, cơ quan thuế sẽ có văn bản thông báo để người nộp thuế bổ sung.

Bước 3: Cơ quan thuế tiếp nhận và xử lý

Hồ sơ được phân loại theo hai diện: hoàn trước, kiểm tra sau (thường áp dụng với doanh nghiệp xuất khẩu, tuân thủ tốt nghĩa vụ thuế) và kiểm tra trước, hoàn sau (áp dụng khi cơ quan thuế đánh giá có rủi ro hoặc hồ sơ phức tạp).

- Nếu hồ sơ thuộc diện hoàn trước, kiểm tra sau: cơ quan thuế sẽ ra quyết định hoàn thuế trong vòng 6 ngày làm việc.

- Nếu hồ sơ thuộc diện kiểm tra trước, hoàn sau: cơ quan thuế sẽ kiểm tra chi tiết và ra quyết định hoàn thuế trong vòng 40 ngày.

- Trong quá trình này, cơ quan thuế có thể yêu cầu doanh nghiệp giải trình hoặc bổ sung tài liệu.

Thời hạn giải quyết hồ sơ hoàn thuế được quy định tại Luật Quản lý thuế 2019 và hướng dẫn chi tiết tại Nghị định 181/2025/NĐ-CP.

Bước 4: Nhận kết quả hoàn thuế

Sau khi được phê duyệt, cơ quan thuế sẽ ra quyết định và chuyển khoản số tiền hoàn trực tiếp vào tài khoản ngân hàng đã đăng ký của doanh nghiệp/hộ kinh doanh.

6. Thời gian giải quyết hoàn thuế GTGT

Theo Luật Quản lý thuế 2019 và hướng dẫn tại Nghị định 181/2025/NĐ-CP, thời gian giải quyết hồ sơ hoàn thuế được phân thành hai diện: ‘hoàn trước, kiểm tra sau’ và ‘kiểm tra trước, hoàn sau’

- Hoàn trước, kiểm tra sau: Thời hạn tối đa là 6 ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ hợp lệ. Đây thường là trường hợp doanh nghiệp xuất khẩu, dự án đầu tư có hồ sơ rõ ràng, ít rủi ro.

- Kiểm tra trước, hoàn sau: Thời hạn tối đa là 40 ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ hợp lệ. Trường hợp này áp dụng với những hồ sơ phức tạp, có dấu hiệu rủi ro cần xác minh chi tiết.

Trong quá trình giải quyết, nếu hồ sơ thiếu sót hoặc có vấn đề cần làm rõ, cơ quan thuế sẽ thông báo bằng văn bản để người nộp thuế bổ sung. Thời gian chờ bổ sung sẽ không tính vào thời hạn xử lý hồ sơ.

Để rút ngắn thời gian nhận tiền hoàn thuế, doanh nghiệp nên chuẩn bị hồ sơ đầy đủ ngay từ đầu và lưu ý các yêu cầu thanh toán không dùng tiền mặt cho các khoản chi từ 5 triệu đồng trở lên (áp dụng từ 1/7/2025).

7. Câu hỏi thường gặp (FAQ)

1. Hộ kinh doanh nhỏ có được hoàn thuế GTGT không?

Hộ kinh doanh nộp thuế theo phương pháp khoán thì không được hoàn thuế GTGT. Chỉ những hộ đăng ký nộp theo phương pháp khấu trừ, có hóa đơn chứng từ hợp lệ và đáp ứng điều kiện mới có thể đề nghị hoàn thuế. Ví dụ: một hộ kinh doanh mở cửa hàng ăn sáng theo phương pháp khoán sẽ không được hoàn, trong khi hộ kinh doanh online có doanh thu lớn, đăng ký khấu trừ thì có thể được xem xét.

2. Bao lâu thì nhận được tiền hoàn thuế?

Theo Luật Quản lý thuế 2019, thời gian giải quyết phụ thuộc vào diện hồ sơ:

- Hoàn trước, kiểm tra sau: tối đa 6 ngày làm việc.

- Kiểm tra trước, hoàn sau: tối đa 40 ngày làm việc.

Nếu hồ sơ thiếu hoặc sai sót, cơ quan thuế sẽ yêu cầu bổ sung và thời gian này không tính vào thời hạn xử lý.

3. Hồ sơ thiếu sót thì xử lý thế nào?

Cơ quan thuế sẽ thông báo bằng văn bản hoặc qua cổng thông tin điện tử. Người nộp thuế cần hoàn thiện trong thời gian quy định; nếu không, hồ sơ có thể bị từ chối.

4. Có cần kế toán chuyên trách để làm thủ tục hoàn thuế không?

Pháp luật không bắt buộc phải có kế toán mới được nộp hồ sơ hoàn thuế. Tuy nhiên, thủ tục khá phức tạp nên nhiều doanh nghiệp và hộ kinh doanh thường thuê kế toán chuyên trách hoặc dùng phần mềm hỗ trợ để tránh sai sót và rút ngắn thời gian xử lý. Nếu nắm chắc quy định, bạn vẫn có thể tự thực hiện.

5. Hộ kinh doanh bán hàng online có được hoàn thuế không?

Chỉ khi hộ kinh doanh online đăng ký kê khai theo phương pháp khấu trừ, có doanh thu rõ ràng và đầy đủ hóa đơn, chứng từ thanh toán không dùng tiền mặt thì mới được hoàn thuế. Ví dụ: hộ livestream bán quần áo doanh thu lớn có đăng ký khấu trừ sẽ được xét hoàn, trong khi hộ bán nhỏ lẻ nộp khoán thì không.

Hoàn thuế GTGT là việc Nhà nước hoàn trả số thuế nộp thừa hoặc chưa khấu trừ hết, thường áp dụng cho doanh nghiệp đầu tư, xuất khẩu hoặc chuyển đổi mô hình. Từ 1/7/2025, theo Luật thuế GTGT 2024 và Nghị định 181/2025, các khoản chi từ 5 triệu đồng trở lên phải thanh toán không dùng tiền mặt mới được hoàn thuế, vì vậy người nộp thuế cần chuẩn bị hồ sơ đầy đủ và tuân thủ đúng quy định để rút ngắn thời gian xử lý.