Nhiều doanh nghiệp và hộ kinh doanh thường tặng quà cho khách hàng, đối tác hoặc nhân viên vào dịp lễ, tết, sự kiện. Tuy nhiên, không ít người băn khoăn liệu có cần xuất hóa đơn quà tặng không, nếu không xuất thì có bị xử phạt hay ảnh hưởng gì đến chi phí thuế? Bài viết dưới đây sẽ giúp bạn nắm rõ quy định mới nhất theo nghị định 70/2025/NĐ-CP và các thông tư liên quan, từ đó yên tâm thực hiện đúng nghĩa vụ pháp lý mà vẫn tối ưu chi phí hợp lệ.

1. Xuất hóa đơn quà tặng có bắt buộc không?

Theo khoản 1 điều 4 nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 3 điều 1 nghị định 70/2025/NĐ-CP), khi bán hàng hóa hoặc cung cấp dịch vụ, người bán phải lập hóa đơn và giao cho người mua. Quy định này áp dụng cả trong các trường hợp doanh nghiệp dùng hàng hóa, dịch vụ để khuyến mại, quảng cáo, hàng mẫu, cũng như cho, biếu, tặng, trả thay lương hoặc tiêu dùng nội bộ (trừ trường hợp luân chuyển nội bộ phục vụ sản xuất).

Điều này có nghĩa là dù doanh nghiệp không thu tiền, nhưng khi tặng quà cho khách hàng, đối tác hay nhân viên, vẫn bắt buộc phải lập hóa đơn theo quy định. Trường hợp không xuất hóa đơn, doanh nghiệp có thể bị xử phạt theo nghị định 125/2020/NĐ-CP.

2. Các trường hợp phải xuất hóa đơn quà tặng

Doanh nghiệp, hộ kinh doanh khi phát sinh hoạt động cho, biếu, tặng đều phải lập hóa đơn theo đúng quy định. Cụ thể:

Cho khách hàng

- Bất kể giá trị quà tặng lớn hay nhỏ, khi tặng quà vẫn phải lập hóa đơn.

- Nếu khách hàng yêu cầu lấy hóa đơn riêng thì phải xuất riêng cho từng khách hàng.

- Nếu khách hàng không lấy hóa đơn, doanh nghiệp/hộ kinh doanh lập một hóa đơn cuối ngày kèm bảng kê danh sách khách hàng, theo Điều 19 Nghị định 123/2020/NĐ-CP.

Cho nhân viên

- Khi doanh nghiệp tặng quà cho cán bộ, nhân viên, cần lập hóa đơn kèm theo danh sách người nhận và chữ ký đầy đủ.

- Trường hợp khoản quà tặng được coi là thu nhập khác hoặc thu nhập chịu thuế tiền lương, tiền công thì phải kê khai thuế TNCN theo thông tư 111/2013/TT-BTC.

Tiêu dùng nội bộ

- Nếu doanh nghiệp xuất hàng để tiêu dùng nội bộ (ví dụ: dùng sản phẩm của mình cho nhân viên trong công ty), phải lập hóa đơn nhưng không phải tính thuế GTGT đầu ra.

- Nếu là luân chuyển nội bộ để tiếp tục quá trình sản xuất (ví dụ: xuất bán thành phẩm để đưa sang phân xưởng khác) thì không phải lập hóa đơn.

Khuyến mại, quảng cáo

- Trường hợp tặng hàng hóa, dịch vụ theo chương trình khuyến mại đã đăng ký theo luật thương mại, doanh nghiệp vẫn phải lập hóa đơn, nhưng giá tính thuế có thể bằng 0 nếu đủ điều kiện.

- Nếu chương trình khuyến mại không đăng ký theo quy định, hàng khuyến mại sẽ bị coi là hàng biếu tặng và phải tính thuế GTGT như xuất bán thông thường.

3. Thời điểm xuất hóa đơn quà tặng

Theo điểm a khoản 6 điều 1 nghị định 70/2025/NĐ-CP, thời điểm lập hóa đơn đối với hàng hóa là lúc chuyển giao quyền sở hữu hoặc quyền sử dụng cho người nhận, không phân biệt đã thu tiền hay chưa.

Điều này đồng nghĩa với việc khi doanh nghiệp tặng quà cho khách hàng, nhân viên hay đối tác, thời điểm xuất hóa đơn chính là lúc trao quà, không phải lúc doanh nghiệp mua hàng. Nếu quà tặng là hàng nhập khẩu thì chậm nhất không quá ngày làm việc tiếp theo kể từ khi hàng hóa được thông quan.

Ví dụ: Công ty S tặng hộp quà tết cho khách hàng vào ngày 20/01/2025 thì phải lập hóa đơn ngày 20/01/2025, dù đã mua hàng từ trước đó.

Xem thêm: Quy định về thời điểm xuất hóa đơn điện tử từ 01/06/2025 – Cập nhật chi tiết và dễ hiểu

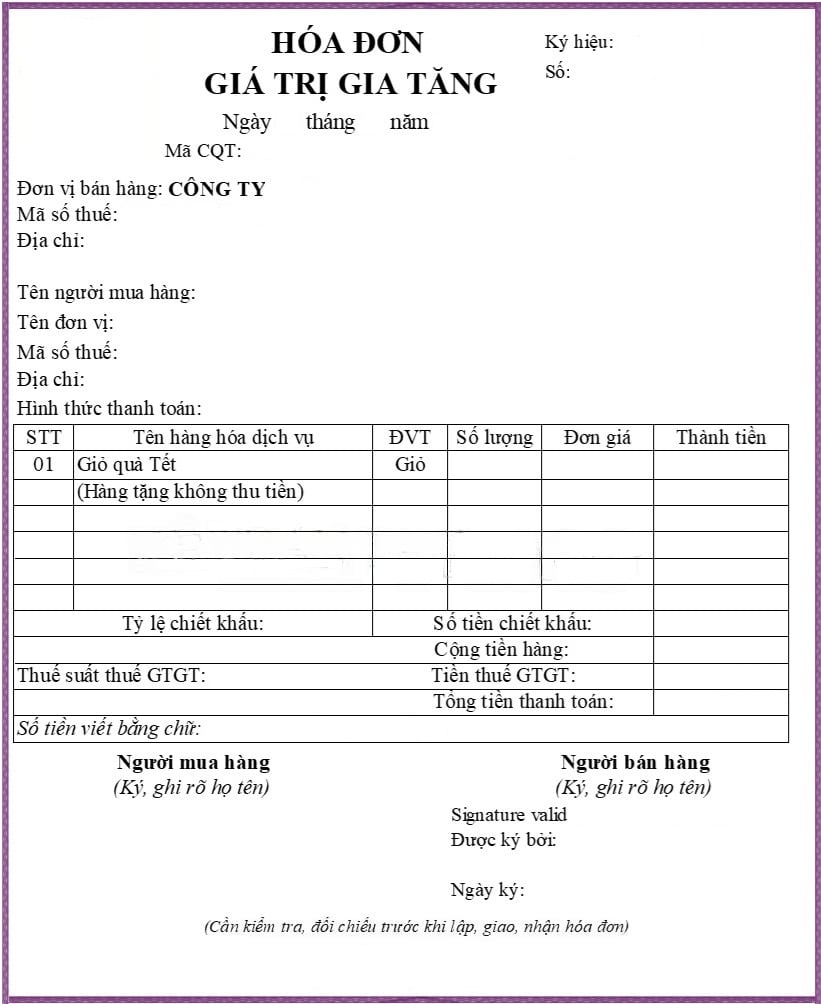

4. Cách ghi hóa đơn quà tặng

Khi lập hóa đơn quà tặng, doanh nghiệp cần ghi đầy đủ các chỉ tiêu theo điều 10 nghị định 123/2020/NĐ-CP (sửa đổi bởi nghị định 70/2025/NĐ-CP). Một số nội dung quan trọng gồm:

- Tên hàng hóa/dịch vụ: ghi rõ tên sản phẩm, model, xuất xứ (nếu có). Ví dụ: “Hộp quà Tết – Bánh kẹo nhập khẩu”.

- Số lượng, đơn giá, thành tiền: ghi theo giá bán của hàng hóa cùng loại hoặc tương đương tại thời điểm tặng.

- Thuế suất và tiền thuế GTGT: áp dụng theo mức thuế suất hiện hành của sản phẩm/dịch vụ đó.

- Tổng cộng thanh toán: là giá trị quà tặng đã bao gồm thuế GTGT.

- Ghi chú: có thể thêm dòng “Hàng biếu tặng không thu tiền”.

Bảng minh họa cách ghi hóa đơn quà tặng

Nội dung | Thông tin ghi trên hóa đơn |

Tên hàng hóa | Hộp quà Tết (Bánh kẹo nhập khẩu) |

Số lượng | 50 |

Đơn giá | 500.000 |

Thành tiền (chưa thuế) | 25.000.000 |

Thuế suất GTGT | 10% |

Tiền thuế GTGT | 2.500.000 |

Tổng cộng thanh toán | 27.500.000 |

Ghi chú | Hàng biếu tặng khách hàng nhân dịp Tết Nguyên đán 2025 |

Lưu ý: Trên hóa đơn quà tặng vẫn phải ghi đủ đơn giá và thành tiền theo giá bán cùng loại, không được bỏ trống, nếu không sẽ bị coi là thiếu chỉ tiêu bắt buộc.

4. Hạch toán hóa đơn quà tặng

Khi doanh nghiệp thực hiện biếu, tặng quà, việc hạch toán cần tuân theo chuẩn mực kế toán và quy định thuế hiện hành. Có thể chia thành hai phía:

Bên cho, biếu tặng

- Khi mua hàng để tặng ngay không nhập kho:

- Nợ TK 641, 642: Chi phí bán hàng hoặc chi phí quản lý doanh nghiệp

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331: Tiền mặt, tiền gửi ngân hàng hoặc phải trả người bán

- Khi mua hàng nhập kho rồi mới xuất tặng:

- Nợ TK 152, 153, 156: Giá trị hàng hóa nhập kho

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331

- Khi xuất hàng đi tặng:

- Nợ TK 641, 642: Chi phí bán hàng hoặc chi phí quản lý doanh nghiệp

- Có TK 152, 153, 156: Hàng tồn kho

- Có TK 3331: Thuế GTGT đầu ra phải nộp (nếu phát sinh)

Bên nhận quà

- Nếu nhận hàng tặng là hàng nội địa:

- Nợ TK 156, 242, 211…: Tổng giá trị quà tặng (bao gồm cả thuế GTGT)

- Có TK 711: Thu nhập khác

- Nếu nhận hàng tặng là hàng nhập khẩu phi mậu dịch:

- Nợ TK 152, 156, 211, 642: Giá trị hàng hóa, tài sản, chi phí

- Có TK 711: Thu nhập khác

- Đồng thời nộp các khoản thuế nhập khẩu, thuế GTGT khâu nhập khẩu theo quy định.

5. Thuế liên quan khi xuất hóa đơn quà tặng

Khi doanh nghiệp thực hiện biếu, tặng quà, các loại thuế phát sinh thường liên quan đến thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và trong một số trường hợp là thuế thu nhập cá nhân (TNCN).

Thuế GTGT

- Giá tính thuế: theo khoản 3 điều 7 thông tư 219/2013/TT-BTC, giá tính thuế của hàng biếu, tặng là giá bán của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh.

- Đầu vào: nếu hàng tặng phục vụ hoạt động kinh doanh chịu thuế GTGT và đáp ứng điều kiện về hóa đơn, chứng từ thì doanh nghiệp được khấu trừ thuế GTGT đầu vào.

- Đầu ra: khi lập hóa đơn biếu, tặng, doanh nghiệp vẫn phải kê khai và nộp thuế GTGT đầu ra như khi bán hàng thông thường.

Thuế TNDN

- Chi phí mua hàng hóa để biếu, tặng nếu có hóa đơn, chứng từ hợp lệ và phục vụ cho hoạt động sản xuất kinh doanh thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Nếu khoản chi không đủ hóa đơn, chứng từ hợp pháp hoặc không phục vụ cho sản xuất kinh doanh thì không được tính vào chi phí được trừ.

Thuế TNCN

- Trường hợp doanh nghiệp tặng quà cho nhân viên, nếu quà tặng mang tính chất phúc lợi thì có thể không tính vào thu nhập chịu thuế TNCN theo khoản 10 điều 2 thông tư 111/2013/TT-BTC.

- Nếu quà tặng mang tính chất tiền lương, tiền công hoặc khoản lợi ích khác thì phải tính vào thu nhập chịu thuế TNCN của người lao động.

6. Giải đáp câu hỏi thường gặp về hóa đơn quà tặng

1. Không xuất hóa đơn quà tặng có bị phạt không?

Có. Theo Điều 24 Nghị định 125/2020/NĐ-CP, nếu doanh nghiệp, hộ kinh doanh không lập hóa đơn khi biếu, tặng hàng hóa, dịch vụ thì bị xử phạt hành chính:

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn.

- Trường hợp lập hóa đơn nhưng không đúng thời điểm thì bị phạt nhẹ hơn, từ 500.000 đồng đến 1.500.000 đồng.

2. Hàng biếu tặng có phải ghi nhận doanh thu không?

Theo công văn 2785/TCT-CS ngày 23/7/2014 và các quy định hiện hành, hàng hóa biếu, tặng không phải ghi nhận doanh thu để tính thuế TNDN. Tuy nhiên, vẫn phải kê khai và tính thuế GTGT như bán hàng thông thường.

3. Hóa đơn quà tặng có được khấu trừ VAT đầu vào không?

Được, nếu đáp ứng điều kiện khấu trừ tại điều 15 thông tư 219/2013/TT-BTC (sửa đổi, bổ sung bởi thông tư 26/2015/TT-BTC). Trường hợp quà tặng phục vụ cho hoạt động kinh doanh hàng hóa, dịch vụ chịu thuế thì doanh nghiệp được khấu trừ VAT đầu vào.

4. Có cần tách riêng hóa đơn khuyến mãi và biếu tặng không?

- Nếu chương trình khuyến mại đã đăng ký theo quy định pháp luật thương mại: hóa đơn có thể ghi giá tính thuế bằng 0.

- Nếu không đăng ký khuyến mãi, hàng tặng được coi là hàng biếu tặng và phải kê khai như bán hàng hóa thông thường.

Xem thêm: [HỎI - ĐÁP] Tổng hợp câu hỏi thường gặp về NĐ 70/2025 – Phần 1: Hóa đơn điện tử

Xuất hóa đơn quà tặng là yêu cầu bắt buộc theo quy định pháp luật, dù doanh nghiệp có thu tiền hay không. Việc lập hóa đơn đúng thời điểm, ghi đủ chỉ tiêu và kê khai thuế chính xác không chỉ giúp tránh rủi ro xử phạt mà còn đảm bảo chi phí quà tặng được tính hợp lệ khi quyết toán thuế. Do đó, hộ kinh doanh và doanh nghiệp nên cập nhật thường xuyên các quy định mới nhất, đồng thời sử dụng phần mềm hóa đơn điện tử để đơn giản hóa quy trình, tuân thủ đúng pháp luật và quản lý minh bạch hơn.