Khi kinh doanh, nhiều người thường băn khoăn: liệu có trường hợp không phải xuất hóa đơn? Nếu không xuất thì có bị phạt không, mức phạt là bao nhiêu? Đây là những câu hỏi quan trọng mà hộ kinh doanh, chủ shop online và cả kế toán doanh nghiệp nhỏ đều muốn tìm lời giải đáp. Bài viết này sẽ giúp bạn nắm rõ các quy định mới nhất để yên tâm kinh doanh mà không lo vi phạm.

1. Quy định chung về xuất hóa đơn

Theo Nghị định 123/2020/NĐ-CP, nguyên tắc chung là khi bán hàng hóa hoặc cung cấp dịch vụ, người bán phải lập hóa đơn và giao cho người mua, không phân biệt giá trị lớn hay nhỏ. Hóa đơn được coi là chứng từ quan trọng để ghi nhận doanh thu, chi phí và nghĩa vụ thuế của hộ kinh doanh, doanh nghiệp.

Đặc biệt, từ ngày 01/6/2025, Nghị định 70/2025/NĐ-CP có hiệu lực đã bổ sung, siết chặt hơn việc lập hóa đơn, yêu cầu gần như mọi giao dịch đều phải xuất hóa đơn để đảm bảo minh bạch. Tuy vậy, vẫn tồn tại một số ngoại lệ nhất định được pháp luật quy định rõ, mà ở đó người bán không bắt buộc phải xuất hóa đơn, thay vào đó có thể sử dụng chứng từ khác như bảng kê mua hàng.

Xem thêm: Một số điểm mới tại Nghị định số 70/2025/NĐ-CP về hóa đơn, chứng từ

2. Các trường hợp không phải xuất hóa đơn

Mặc dù nguyên tắc chung là hầu hết mọi giao dịch đều phải lập hóa đơn, nhưng theo Nghị định 123/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP:

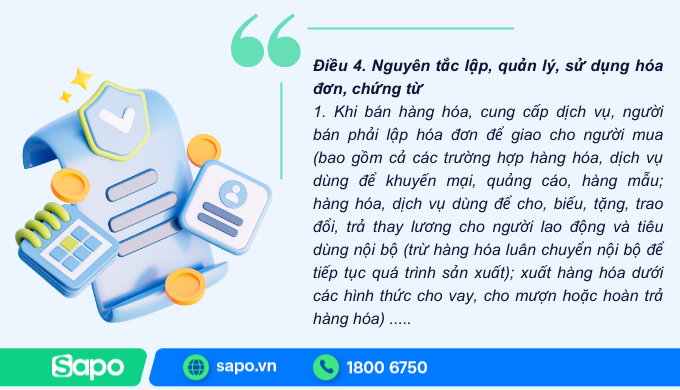

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức, cá nhân khấu trừ thuế, tổ chức thu thuế, phí, lệ phí phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng chứng từ điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một năm tính thuế khi cá nhân yêu cầu. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một năm tính thuế.

Như vậy vẫn có những ngoại lệ cụ thể::

- Hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất: đây là trường hợp điển hình được loại trừ, không phải lập hóa đơn vì không phát sinh doanh thu thực tế.

- Trường hợp được phép thay thế bằng bảng kê mua hàng: áp dụng khi mua nông sản từ người trực tiếp sản xuất, mua phế liệu, thủ công mỹ nghệ từ hộ gia đình, hoặc mua hàng hóa dịch vụ từ cá nhân có doanh thu dưới 100 triệu đồng/năm và không có hóa đơn.

- Một số tình huống đặc thù khác theo hướng dẫn của Bộ Tài chính và cơ quan thuế địa phương, thường gắn với hoạt động nhỏ lẻ, không thường xuyên.

Xem thêm: Hóa đơn khởi tạo từ máy tính tiền là gì? Ai bắt buộc dùng từ 1/6/2025?

3. Không xuất hóa đơn bị phạt bao nhiêu tiền

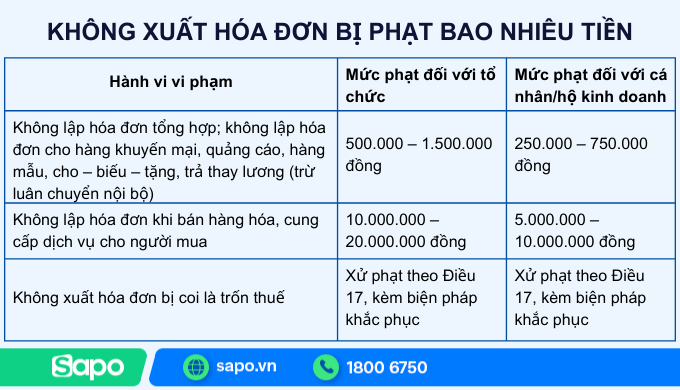

Theo Điều 24 Nghị định 125/2020/NĐ-CP về xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ, mức phạt cụ thể như sau:

- Khoản 2 Điều 24:

2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ.

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

→ Với hộ kinh doanh, cá nhân thì áp dụng mức phạt bằng 1/2 so với tổ chức (250.000 – 750.000 đồng).

- Khoản 5 Điều 24:

5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

→ Với hộ kinh doanh, cá nhân thì áp dụng mức phạt từ 5.000.000 – 10.000.000 đồng.

- Điều 17 Nghị định 125/2020/NĐ-CP cũng quy định: nếu hành vi không lập hóa đơn bị xem là trốn thuế, người vi phạm sẽ bị xử phạt nặng hơn, kèm các biện pháp khắc phục hậu quả.

4. Xử lý khi hệ thống cấp mã của cơ quan thuế bị lỗi

Theo Điều 20 Nghị định 123/2020/NĐ-CP, khi hệ thống cấp mã hóa đơn điện tử của cơ quan thuế gặp sự cố, sẽ áp dụng các biện pháp sau:

“Tổng cục Thuế thực hiện giải pháp kỹ thuật chuyển sang hệ thống dự phòng và có trách nhiệm thông báo công khai trên Cổng thông tin điện tử. Trường hợp chưa khắc phục được sự cố, cơ quan thuế sẽ ủy quyền cho một số tổ chức cung cấp dịch vụ hóa đơn điện tử cấp mã hoặc bán hóa đơn do cơ quan thuế đặt in để tổ chức, cá nhân tạm thời sử dụng.”

Điều này có nghĩa là:

- Trong thời gian hệ thống gặp sự cố, doanh nghiệp hoặc hộ kinh doanh có thể sử dụng hóa đơn giấy do cơ quan thuế phát hành hoặc hóa đơn điện tử được cấp mã bởi đơn vị được ủy quyền.

- Sau khi hệ thống của cơ quan thuế hoạt động trở lại, tổ chức, cá nhân phải chuyển sang sử dụng hóa đơn điện tử có mã theo quy định và báo cáo tình hình sử dụng hóa đơn giấy tạm thời.

Như vậy, người bán sẽ không bị xử phạt nếu thực hiện đúng hướng dẫn trong giai đoạn hệ thống gặp lỗi, miễn là báo cáo và đối chiếu đầy đủ với cơ quan thuế.

5. Câu hỏi thường gặp (FAQ)

1. Bán hàng dưới 200.000 đồng/lần có cần xuất hóa đơn không?

Trước đây, theo Thông tư 39/2014/TT-BTC (đã hết hiệu lực), giao dịch dưới 200.000 đồng/lần có thể không cần xuất hóa đơn. Tuy nhiên, từ khi áp dụng Nghị định 123/2020/NĐ-CP và bổ sung tại Nghị định 70/2025/NĐ-CP, quy định này đã bị bãi bỏ. Hiện nay, về nguyên tắc, mọi giao dịch bán hàng, cung cấp dịch vụ đều phải lập hóa đơn.

2. Khách không lấy hóa đơn thì có cần lập không?

Có. Người bán vẫn phải lập hóa đơn và lưu tại đơn vị, không phụ thuộc vào việc người mua có lấy hay không. Đây là chứng từ hợp lệ để ghi nhận doanh thu và kê khai thuế.

3. Hộ kinh doanh mua hàng hóa, dịch vụ không có hóa đơn thì xử lý sao?

Trong một số trường hợp đặc thù (như mua nông sản, phế liệu, sản phẩm thủ công từ hộ cá nhân doanh thu dưới 100 triệu/năm), hộ kinh doanh có thể lập bảng kê mua hàng thay thế hóa đơn theo quy định tại Điều 19 Nghị định 123/2020/NĐ-CP.

4. Không xuất hóa đơn thì bị phạt bao nhiêu? (Trường hợp chị Nga – Bình Thuận hỏi)

Mức phạt được quy định tại Điều 24 Nghị định 125/2020/NĐ-CP, dao động từ 250.000 đồng đến 10.000.000 đồng đối với cá nhân, hộ kinh doanh, tùy mức độ vi phạm. Trường hợp nặng hơn, có thể bị coi là trốn thuế và xử lý theo Điều 17.

Xem thêm: [HỎI - ĐÁP] Tổng hợp câu hỏi thường gặp về NĐ 70/2025 – Phần 1: Hóa đơn điện tử

Tóm lại, hầu hết các giao dịch hiện nay đều phải xuất hóa đơn, chỉ trừ một số ít trường hợp như hàng hóa luân chuyển nội bộ hoặc được phép thay thế bằng bảng kê mua hàng theo quy định. Nếu không thực hiện đúng, hộ kinh doanh và doanh nghiệp nhỏ có thể bị xử phạt từ vài trăm nghìn đến hàng chục triệu đồng. Vì vậy, việc nắm rõ quy định mới nhất và sử dụng giải pháp hóa đơn điện tử uy tín sẽ giúp bạn kinh doanh minh bạch, an toàn và tránh rủi ro pháp lý.