+230.000 khách hàng đã lựa chọn Sapo

Kỳ kê khai đầu tiên của năm 2026 là giai đoạn nhiều hộ kinh doanh bắt đầu làm quen với cách kê khai thuế mới. Không ít sai sót xảy ra không phải do thiếu trách nhiệm, mà vì chưa chuẩn bị đúng ngay từ đầu. Khi dữ liệu còn thiếu, doanh thu chưa được rà soát theo từng kênh hoặc hiểu chưa đúng quy định, tờ khai rất dễ sai lệch. Vì vậy, để kê khai đúng - đủ, điều quan trọng nhất là chuẩn bị nền tảng thông tin thật chính xác ngay từ đầu.

Bài viết dưới đây, Sapo sẽ giúp bạn checklist đầy đủ những việc cần làm để chuẩn bị cho kỳ kê khai đầu tiên chủ động và chính xác.

1. Rà soát doanh thu theo từng kênh bán

Để tránh sai lệch khi kê khai, doanh thu cần được tổng hợp theo từng kênh bán thay vì gom chung một con số. Việc rà soát kỹ ngay từ bước này sẽ giúp số liệu đầu vào nhất quán và hạn chế sai sót khi lên tờ khai.

- Rà soát đầy đủ theo từng kênh bán: Hộ kinh doanh tổng hợp toàn bộ nguồn thu từ bán trực tiếp (offline), chuyển khoản và COD, thay vì gom chung một con số để tránh sai lệch ngay từ đầu.

- Đối soát chi tiết theo từng hình thức thanh toán: Hộ kinh doanh bán tại cửa hàng đối chiếu giữa sổ bán hàng và tiền thực thu trong ngày. Với chuyển khoản, kiểm tra sao kê ngân hàng và khớp đúng từng đơn hàng. Riêng COD, cần đối soát kỹ báo cáo từ đơn vị vận chuyển, tách rõ tiền đã thu, tiền hoàn và các khoản phí liên quan.

- Tổng hợp riêng doanh thu từ sàn TMĐT: Nếu chủ shop có bán trên Shopee, TikTok Shop, Lazada…, cần lấy báo cáo từ từng nền tảng và hiểu đúng bản chất số liệu thay vì chỉ nhìn vào số tiền thực nhận.

Lưu ý: Doanh thu kê khai phải là tổng giá trị đơn hàng trước khi trừ các khoản phí sàn, chiết khấu hoặc hoàn trả, nhằm đảm bảo số liệu đầy đủ và chính xác.

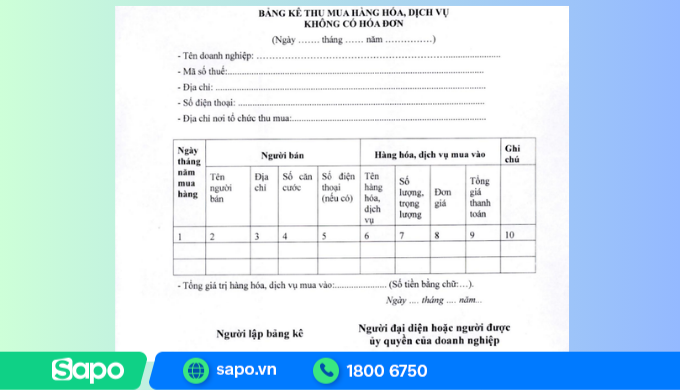

2. Kiểm tra đầy đủ chứng từ đầu vào và đầu ra

Bên cạnh doanh thu, hệ thống chứng từ là căn cứ quan trọng để đảm bảo tính hợp lệ của số liệu kê khai. Vì vậy, bạn cần kiểm tra và lưu trữ đầy đủ cả đầu vào - đầu ra - dữ liệu giao dịch, thay vì chỉ tập trung vào một phía.

- Chứng từ đầu vào - đầu ra: Cần lưu giữ đầy đủ hóa đơn mua hàng, nguyên vật liệu, phiếu nhập và hóa đơn bán ra cho khách. Toàn bộ chứng từ phải được quản lý thống nhất và đối chiếu khớp với doanh thu đã ghi nhận, nhằm đảm bảo tính hợp lệ của chi phí và nguồn gốc hàng hóa.

- Dữ liệu bán hàng: Bao gồm đơn hàng, lịch sử giao dịch và thông tin thanh toán cần được lưu trữ đầy đủ, nhất quán giữa các hệ thống, để dễ dàng đối soát và kiểm tra khi cần.

Đặc biệt, cần lưu ý rằng theo Luật Bảo vệ quyền lợi người tiêu dùng 2023, người bán có nghĩa vụ cung cấp thông tin trung thực và đầy đủ về hàng hóa, bao gồm cả nguồn gốc, xuất xứ. Vì vậy, việc lưu giữ chứng từ đầu vào không chỉ phục vụ kê khai thuế, mà còn là căn cứ quan trọng để chứng minh tính minh bạch và hợp pháp của hàng hóa trong quá trình kinh doanh.

3. Xác định đúng nhóm kinh doanh và nghĩa vụ thuế

Thực tế, mỗi ngành nghề sẽ áp dụng tỷ lệ thuế GTGT và thuế TNCN khác nhau, đồng nghĩa với việc mỗi nhóm doanh thu sẽ có nghĩa vụ thuế riêng. Nếu xác định sai ngay từ đầu, bạn rất dễ kê khai sai và phát sinh điều chỉnh về sau.

Vì vậy, cần rà soát đúng bản chất hoạt động kinh doanh và đối chiếu với quy định để phân loại chính xác. Trường hợp kinh doanh nhiều lĩnh vực, nên tách riêng doanh thu theo từng nhóm ngành tương ứng, thay vì gộp chung, để áp dụng đúng tỷ lệ thuế và đảm bảo kê khai đầy đủ, chính xác.

Xem chi tiết nghĩa vụ thuế của 4 nhóm hộ kinh doanh mới nhất năm 2026 để xác định đúng ngay từ đầu và tránh sai sót khi kê khai.

4. Tài khoản, sổ sách và hồ sơ khai thuế

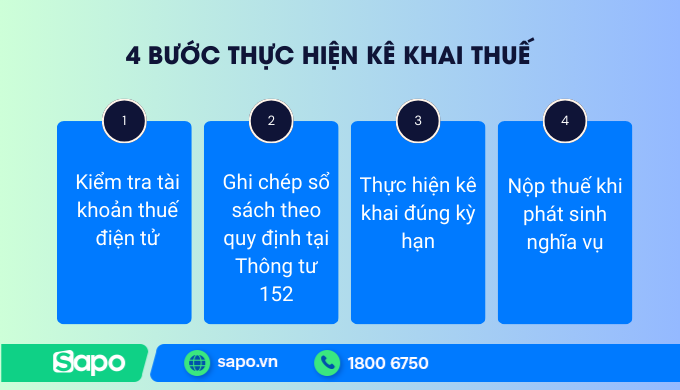

Tại hội thảo “Giải pháp giúp hộ kinh doanh kê khai thuế đúng, an tâm tuân thủ, phát triển bền vững”, ông Mai Sơn - Phó Cục trưởng Cục Thuế, đã chia sẻ nhiều lưu ý quan trọng trong việc chuẩn bị kê khai thuế. Dựa trên các định hướng này, dưới đây là quy trình 4 bước được tổng hợp và hệ thống lại, giúp hộ kinh doanh dễ dàng áp dụng và hạn chế sai sót khi thực hiện.

Bước 1: Kiểm tra tài khoản thuế điện tử

Đây là bước “khởi động” nhưng quyết định việc kê khai có diễn ra suôn sẻ hay không. Trước khi nhập liệu, cần đảm bảo tài khoản thuế điện tử luôn ở trạng thái sẵn sàng và thông tin chính xác.

- Rà soát lại thông tin đăng ký trên hệ thống eTax/ Dịch vụ công: Bao gồm các thông tin mã số thuế, địa chỉ kinh doanh, số điện thoại, email nhận thông báo. Những sai lệch nhỏ (ví dụ như chưa cập nhật địa điểm kinh doanh) có thể khiến bạn bỏ lỡ thông báo quan trọng hoặc gặp lỗi khi nộp tờ khai.

- Kiểm tra phương thức nộp thuế: Đảm bảo tài khoản ngân hàng đã liên kết vẫn hoạt động và đủ điều kiện thanh toán. Việc thiết lập sẵn nộp thuế điện tử sẽ giúp bạn chủ động hoàn thành nghĩa vụ mà không bị gián đoạn vào sát hạn.

- Kiểm tra kỹ thuật: Bạn nên kiểm tra chữ ký số còn hiệu lực, trình duyệt đã cấu hình đầy đủ để ký nộp hay chưa. Nên đăng nhập và thử thao tác trước tại cổng trải nghiệm để phát hiện sớm lỗi, tránh tình trạng bị động hoặc “tắc nghẽn” hệ thống vào những ngày cận hạn.

Bước 2 - Ghi chép sổ sách theo quy định tại Thông tư 152

Sau khi hoàn tất bước rà soát dữ liệu, việc tiếp theo là đưa toàn bộ thông tin vào sổ sách một cách có hệ thống. Đây không chỉ là yêu cầu bắt buộc, mà còn là nền tảng để đảm bảo số liệu kê khai chính xác và nhất quán về sau.

- Hệ thống hóa số liệu: Ghi nhận đầy đủ mọi nghiệp vụ phát sinh, ghi sổ kế toán (sổ theo dõi doanh thu, sổ chi tiết vật liệu, sổ chi tiết tiền…) theo đúng biểu mẫu quy định tại Thông tư 152, đảm bảo dữ liệu được tổng hợp nhất quán ngay từ đầu.

- Đảm bảo tính liên tục, trung thực: Số liệu trên sổ sách phải khớp với hóa đơn đầu vào và chứng từ bán ra đã rà soát trước đó. Đây là căn cứ quan trọng để xác định đúng nghĩa vụ thuế và hạn chế rủi ro khi đối chiếu.

Bước 3 - Thực hiện kê khai đúng kỳ hạn

Bên cạnh tính chính xác của số liệu, yếu tố thời hạn cũng là điểm hộ kinh doanh nên lưu tâm để tránh bị phạt khi nộp tờ khai thuế muộn.

- Lập tờ khai thuế: Dựa trên số liệu đã được hệ thống từ bước trước, hộ kinh doanh tiến hành lập tờ khai theo mẫu tương ứng được hướng dẫn tại Thông tư 18/2026/TT-BTC.

- Chủ động thời gian nộp: Thời hạn kê khai là mốc quan trọng cần theo dõi sát. Việc hoàn tất và nộp tờ khai sớm giúp bạn có thời gian kiểm tra, điều chỉnh nếu phát sinh sai sót.

Lưu ý: Trong quá trình thực hiện, hộ kinh doanh có thể chủ động liên hệ cơ quan thuế hoặc kênh hỗ trợ trực tuyến để được hướng dẫn kịp thời, tránh gián đoạn khi nộp tờ khai điện tử.

Bước 4 - Nộp thuế khi phát sinh nghĩa vụ

Sau khi tờ khai được chấp nhận, bước cuối cùng là hoàn thành nghĩa vụ tài chính. Hiện nay, việc nộp thuế đã được số hóa, giúp hộ kinh doanh thực hiện nhanh chóng và chủ động hơn mà không cần phụ thuộc vào thời gian làm việc của cơ quan hay ngân hàng.

Kê khai thuế sẽ không còn là áp lực nếu bạn chuẩn bị đúng ngay từ đầu. Khi dữ liệu được rà soát đầy đủ, sổ sách được ghi chép nhất quán và các bước thực hiện rõ ràng, việc kê khai không chỉ chính xác hơn mà còn trở nên chủ động và nhẹ nhàng hơn qua từng kỳ.

Để duy trì sự nhất quán đó trong thực tế vận hành hằng ngày, việc quản lý dữ liệu một cách tập trung và tự động là yếu tố rất quan trọng. Thay vì mất thời gian ghi chép và đối soát từ nhiều nguồn rời rạc, bạn có thể cân nhắc sử dụng các công cụ hỗ trợ như phần mềm quản lý bán hàng để tự động tổng hợp doanh thu, chi phí và sổ sách. Những giải pháp như Sapo sẽ giúp bạn chuẩn bị số liệu nhanh chóng, đồng nhất và sẵn sàng cho mỗi kỳ kê khai một cách chính xác, tiết kiệm thời gian hơn.