Thông tư 152/2025/TT-BTC vừa ban hành chính thức có hiệu lực, thay thế Thông tư 88/2021/TT-BTC mang theo nhiều điều chỉnh quan trọng liên quan đến sổ sách, chứng từ và cách thực hiện nghĩa vụ thuế.

Việc cập nhật sớm các quy định này sẽ giúp hộ kinh doanh chủ động hơn trong vận hành, hạn chế sai sót và thích ứng kịp thời với những thay đổi từ cơ quan quản lý. Hãy theo dõi bài viết dưới đây của Sapo Blog để nắm rõ các điểm mới đáng chú ý và chuẩn bị tốt hơn cho năm 2026.

1. Tổng quan về Thông tư 152/2025/TT-BTC

Thông tư 152/2025/TT-BTC không chỉ là một văn bản thay thế thông thường, mà là sự chuẩn hóa cần thiết để đồng bộ hệ thống kế toán với các thay đổi lớn của luật pháp về Thuế trong giai đoạn 2024 - 2025.

Dưới đây là những thông tin cốt lõi mà mọi chủ hộ kinh doanh cần nắm vững:

| Số ký hiệu | 152/2025/TT-BTC |

| Ngày ban hành | 31-12-2025 |

| Ngày có hiệu lực | 01-01-2026 |

| Loại văn bản | Thông tư |

| Cơ quan ban hành | Bộ Tài chính |

| Trích yếu | Hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh |

2. Phân loại chế độ kế toán theo nghĩa vụ thuế của Thông tư 152

Thay vì áp dụng một cách ghi chép giống nhau cho mọi hộ kinh doanh, Thông tư 152/2025/TT-BTC phân loại chế độ kế toán dựa trên nghĩa vụ thuế thực tế của từng hộ. Cách tiếp cận này giúp đơn giản hóa sổ sách, đặc biệt với các hộ có quy mô nhỏ hoặc chưa phát sinh nghĩa vụ thuế, từ đó tiết kiệm thời gian và công sức trong quá trình ghi chép.

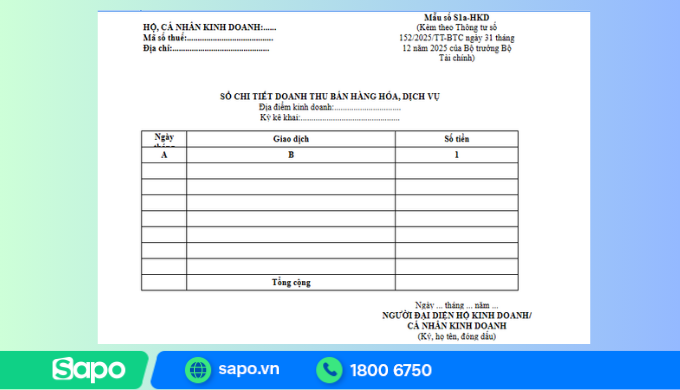

2.1. Trường hợp 1: Hộ kinh doanh không chịu thuế GTGT và không phải nộp thuế TNCN

Đây là nhóm hộ kinh doanh áp dụng chế độ kế toán đơn giản nhất, thường là các hộ có doanh thu chưa đạt ngưỡng chịu thuế theo quy định của pháp luật thuế hiện hành.

- Đối tượng áp dụng: Hộ có doanh thu từ 500 triệu trở xuống.

- Về chứng từ kế toán: Hộ kinh doanh sử dụng các chứng từ hợp pháp theo quy định chung để ghi nhận các nghiệp vụ kinh tế phát sinh. Không bắt buộc xây dựng hệ thống chứng từ kế toán phức tạp như doanh nghiệp.

- Về hệ thống sổ kế toán: Hộ kinh doanh thuộc nhóm này chỉ cần áp dụng sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD) theo quy định.

2.2. Trường hợp 2: Hộ kinh doanh chịu thuế GTGT và nộp thuế TNCN

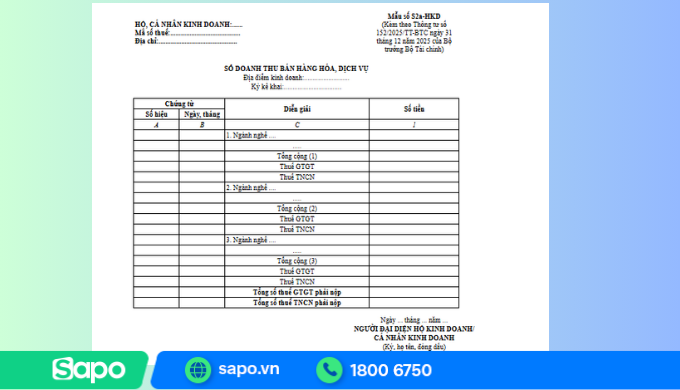

2.2.1. Với hộ kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu

- Đối tượng áp dụng: Hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng, lựa chọn phương pháp nộp thuế TNCN theo tỷ lệ % doanh thu.

- Về chứng từ kế toán: Hộ kinh doanh ghi nhận doanh thu trên cơ sở hóa đơn bán hàng hóa, cung cấp dịch vụ; Các chứng từ hợp pháp khác liên quan đến việc xác định doanh thu theo quy định của pháp luật thuế

- Về hệ thống sổ kế toán: Hộ kinh doanh thuộc nhóm này áp dụng sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2a-HKD) theo quy định.

2.2.2. Hộ kinh doanh nộp thuế GTGT theo tỷ lệ % và thuế TNCN trên thu nhập tính thuế

- Đối tượng áp dụng: Hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng, lựa chọn phương pháp nộp thuế TNCN trên thu nhập tính thuế và hộ kinh doanh có doanh thu trên 3 tỷ đồng/ năm.

- Về chứng từ kế toán: Ngoài hóa đơn bán hàng hóa, cung cấp dịch vụ, hộ kinh doanh cần lưu trữ đầy đủ các chứng từ hợp pháp liên quan đến chi phí đầu vào để làm căn cứ xác định thu nhập tính thuế theo quy định của pháp luật thuế.

- Về hệ thống sổ kế toán: Hộ kinh doanh thuộc nhóm này bắt buộc áp dụng hệ thống 04 sổ kế toán, bao gồm: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2b-HKD), sổ chi tiết doanh thu, chi phí (Mẫu S2c-HKD), sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2d-HKD và sổ chi tiết tiền (Mẫu S2e-HKD).

2.3. Trường hợp 3: Hộ kinh doanh có hoạt động thuộc diện chịu các loại thuế khác

Bên cạnh thuế GTGT và thuế TNCN, một số hộ kinh doanh hoạt động trong lĩnh vực đặc thù còn phát sinh thêm các loại thuế khác. Với nhóm này, Thông tư 152/2025/TT-BTC yêu cầu theo dõi riêng biệt nghĩa vụ thuế để đảm bảo minh bạch và dễ đối chiếu với cơ quan quản lý.

- Đối tượng áp dụng: Áp dụng cho các hộ kinh doanh phát sinh nghĩa vụ đối với các loại thuế như thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế BVMT, thuế sử dụng đất.

- Về chứng từ kế toán: Ngoài các chứng từ bán hàng thông thường, hộ kinh doanh cần lưu trữ đầy đủ các chứng từ hợp pháp liên quan đến việc xác định nghĩa vụ đối với từng loại thuế phát sinh theo quy định.

- Về hệ thống sổ kế toán: Ngoài các sổ kế toán áp dụng theo từng trường hợp cụ thể, hộ kinh doanh thuộc nhóm này sử dụng bổ sung sổ theo dõi nghĩa vụ thuế khác (Mẫu S3a-HKD) để theo dõi riêng các khoản thuế phát sinh ngoài thuế GTGT và thuế TNCN.

Xem chi tiết: Hướng dẫn ghi sổ kế toán cho HKD theo Thông tư 152/2025/TT-BTC

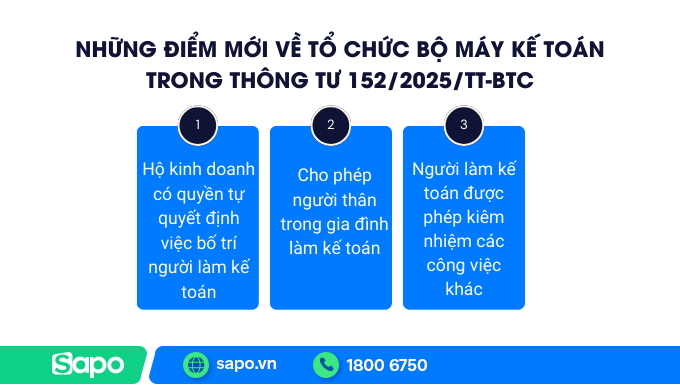

3. Những điểm mới “cởi trói” về tổ chức bộ máy kế toán

Một trong những điểm đáng chú ý nhất của Thông tư 152/2025/TT-BTC chính là tăng tính linh hoạt và tinh giản trong tổ chức bộ máy kế toán. Thay vì đặt nặng yêu cầu về nhân sự chuyên môn như mô hình doanh nghiệp, quy định mới giúp hộ kinh doanh giảm áp lực chi phí và dễ dàng sắp xếp nhân sự phù hợp với thực tế hoạt động.

- Chủ động trong việc tổ chức bộ máy kế toán: Hộ kinh doanh có quyền tự quyết định việc bố trí người làm kế toán. Bạn có thể tự ghi sổ, cử người thân làm hoặc thuê dịch vụ kế toán bên ngoài.

- Cho phép người thân trong gia đình làm kế toán: Khác với quy định khắt khe đối với doanh nghiệp, chủ hộ kinh doanh được phép bố trí bố, mẹ, vợ, chồng, con, anh chị em ruột đảm nhận công việc kế toán hoặc thủ quỹ, thủ kho.

- Cho phép kiêm nhiệm nhiều vị trí: Người làm kế toán được phép kiêm nhiệm các công việc khác như thủ quỹ, thủ kho hoặc người mua - bán tài sản. Điều này giúp hộ kinh doanh tối ưu nhân sự, giảm chi phí thuê ngoài và vận hành gọn nhẹ hơn.

4. Quy định về lưu trữ và hình thức sổ sách

Để phù hợp với xu hướng chuyển đổi số, Thông tư 152 cũng đưa ra các hướng dẫn hiện đại về việc lưu trữ tài liệu:

- Đa dạng hình thức: Hộ kinh doanh có thể lựa chọn ghi sổ bằng bản giấy truyền thống hoặc lưu trữ hoàn toàn trên các phương tiện điện tử.

- Thời gian lưu trữ: Tài liệu kế toán phải được lưu trữ tối thiểu 05 năm để phục vụ việc kiểm tra, đối chiếu của cơ quan chức năng.

- Kết nối hóa đơn điện tử: Nếu hộ kinh doanh đã sử dụng hóa đơn điện tử và hệ thống của cơ quan thuế hỗ trợ tính thuế tự động, các mẫu sổ này đóng vai trò là "gương phản chiếu" để chủ hộ kiểm soát và xác nhận lại tính chính xác của dữ liệu.

5. So sánh Thông tư 152/2025/TT-BTC và Thông tư 88/2021/TT-BTC

Thông tư 152/2025/TT-BTC được ban hành để thay thế Thông tư 88/2021/TT-BTC, với nhiều điều chỉnh liên quan đến phạm vi áp dụng và cách thức ghi chép kế toán. Bảng so sánh dưới đây sẽ giúp hộ kinh doanh hiểu rõ những thay đổi cần lưu ý từ năm 2026.

Tiêu chí | TT88/2021/TT-BTC (cũ) | TT152/2025/TT-BTC (mới) |

Phạm vi áp dụng | Hướng dẫn chế độ kế toán cho HKD, CNKD; tập trung lập chứng từ và ghi sổ kế toán. | Hướng dẫn ghi chép sổ kế toán cho HKD, CNKD theo hướng gắn với nghĩa vụ thuế. |

Đối tượng | HKD, CNKD nộp thuế theo phương pháp kê khai; các trường hợp khác được khuyến khích áp dụng. | HKD, CNKD nói chung |

Chứng từ kế toán | Quy định danh mục chứng từ kế toán kèm mẫu cụ thể (phiếu thu, chi, nhập – xuất kho...). | Không ban hành bộ mẫu chứng từ chi tiết; sử dụng hóa đơn, bảng kê hoặc chứng từ khác theo pháp luật thuế. |

Hệ thống sổ kế toán | 07 sổ kế toán cơ bản: doanh thu, chi phí, vật liệu, tiền, thuế, lương... | - Nhóm không chịu thuế: S1a-HKD - Nhóm chịu thuế GTGT & TNCN trực tiếp trên Doanh thu: S2a-HKD - Nhóm chịu thuế GTGT trực tiếp trên Doanh thu, TNCN tính trên thu nhập tính thuế dùng 4 sổ (Mẫu S2b, S2c, S2d, S2e). - Nhóm chịu các loại thuế khác ngoài GTGT, TNCN: Thêm sổ S3a-HKD |

Theo dõi nghĩa vụ thuế | Có sổ theo dõi nhưng cách tiếp cận còn tổng quát. | Tách bạch rõ theo từng loại nghĩa vụ thuế và từng nhóm hộ kinh doanh. |

Tiền mặt & ngân hàng | Theo dõi riêng sổ quỹ tiền mặt và sổ tiền gửi ngân hàng. | Theo dõi chung trong Sổ chi tiết tiền. |

Phương pháp tính giá xuất kho | - Bình quân gia quyền cả kỳ dự trữ - Nhập trước xuất trước | - Bình quân gia quyền |

Hiệu lực | Áp dụng từ 01/01/2022. | Áp dụng từ 01/01/2026 và thay thế TT88/2021. |

Để việc ghi sổ kế toán, theo dõi doanh thu - chi phí và quản lý nghĩa vụ thuế trở nên đơn giản và nhất quán hơn, chủ hộ kinh doanh có thể tham khảo phần mềm kế toán Sapo Accounting.

Giải pháp này hỗ trợ tự động ghi sổ theo đúng mẫu quy định, lưu trữ chứng từ điện tử, đồng bộ dữ liệu hóa đơn và hỗ trợ đối chiếu số liệu nhanh chóng khi làm việc với cơ quan thuế. Nhờ đó, hộ kinh doanh có thể giảm công việc thủ công, tiết kiệm thời gian và hạn chế sai sót trong quá trình theo dõi và kê khai thuế.

Thông tư 152/2025/TT-BTC mang đến nhiều thay đổi quan trọng trong kế toán hộ kinh doanh từ năm 2026, từ phân loại chế độ kế toán theo nghĩa vụ thuế đến sự linh hoạt trong tổ chức bộ máy. Việc nắm bắt đúng các quy định này sẽ giúp hộ kinh doanh tiết kiệm thời gian, giảm rủi ro sai sót và vận hành hiệu quả hơn.