Thuế GTGT là loại thuế phát sinh thường xuyên trong quá trình kinh doanh và có ảnh hưởng trực tiếp đến dòng tiền của hộ kinh doanh, cá nhân kinh doanh cũng như doanh nghiệp. Việc nộp thuế đúng hạn không chỉ là nghĩa vụ bắt buộc theo quy định pháp luật mà còn giúp người nộp thuế tránh các khoản tiền chậm nộp và xử phạt không đáng có. Tuy nhiên, trên thực tế, không ít trường hợp bị phạt do chưa nắm rõ thời hạn nộp thuế gtgt, thời hạn nộp tờ khai hoặc nhầm lẫn giữa các hình thức kê khai.

1. Thời hạn nộp thuế là gì?

Trong thực tế, rất nhiều doanh nghiệp, hộ kinh doanh vẫn bị phạt chậm nộp thuế dù đã nộp tờ khai đúng hạn. Nguyên nhân phổ biến nhất đến từ việc nhầm lẫn giữa các mốc thời hạn trong nghĩa vụ thuế.

1.1. Thời hạn nộp thuế không chỉ có “một mốc duy nhất”

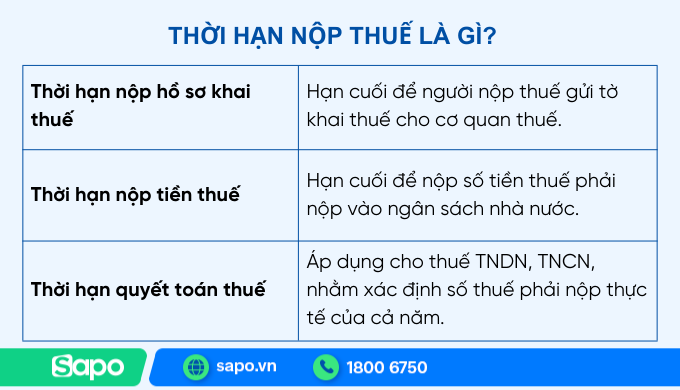

Khi nhắc đến thời hạn nộp thuế, cần phân biệt 3 khái niệm hoàn toàn khác nhau:

- Thời hạn nộp hồ sơ khai thuế

→ Là hạn cuối để người nộp thuế gửi tờ khai thuế cho cơ quan thuế. - Thời hạn nộp tiền thuế

→ Là hạn cuối để nộp số tiền thuế phải nộp vào ngân sách nhà nước. - Thời hạn quyết toán thuế

→ Áp dụng cho thuế TNDN, TNCN, nhằm xác định số thuế phải nộp thực tế của cả năm.

Trong nhiều trường hợp, thời hạn nộp hồ sơ khai thuế trùng với thời hạn nộp tiền thuế, nhưng không phải lúc nào cũng vậy. Đây chính là điểm khiến nhiều doanh nghiệp “chủ quan”.

1.2. Vì sao cần nắm rõ thời hạn nộp thuế năm 2025?

Năm 2025 tiếp tục có nhiều điểm kế thừa nhưng không ít nội dung cần lưu ý, đặc biệt:

- Một số trường hợp được gia hạn thời hạn nộp thuế

- Quy định rõ hơn về thời điểm tính tiền chậm nộp

- Sự khác biệt về thời hạn nộp thuế giữa:

- Doanh nghiệp

- Hộ kinh doanh

- Cá nhân kinh doanh

- Trường hợp phát sinh từng lần

Việc nắm rõ từng mốc thời hạn không chỉ giúp tránh bị xử phạt, mà còn giúp doanh nghiệp chủ động dòng tiền và kế hoạch tài chính.

Xem thêm: Cách tính thuế VAT (GTGT) - Cập nhật mới, có ví dụ, file mẫu

2. Thời hạn nộp thuế GTGT của doanh nghiệp

Thuế giá trị gia tăng (GTGT) là sắc thuế có tần suất kê khai và nộp cao, do đó doanh nghiệp rất dễ phát sinh tiền chậm nộp nếu không nắm rõ thời hạn.

Theo quy định của pháp luật về quản lý thuế, thời hạn nộp thuế GTGT trùng với thời hạn nộp hồ sơ khai thuế, trừ trường hợp cơ quan thuế có thông báo hoặc quyết định riêng.

2.1. Thời hạn nộp tiền thuế GTGT theo từng hình thức khai thuế

Căn cứ Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp tiền thuế GTGT được xác định như sau:

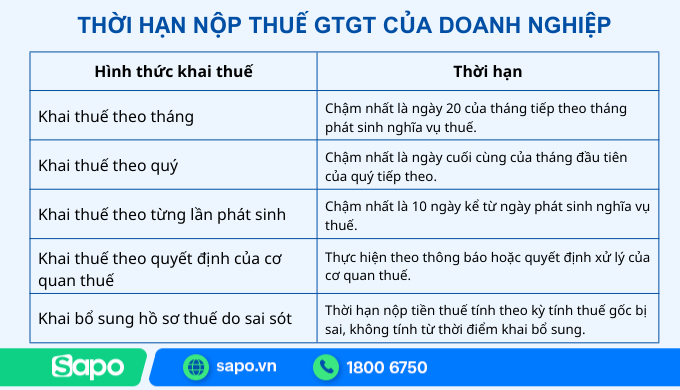

- Khai thuế theo tháng

→ Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. - Khai thuế theo quý

→ Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo. - Khai thuế theo từng lần phát sinh

→ Chậm nhất là 10 ngày kể từ ngày phát sinh nghĩa vụ thuế. - Khai thuế theo quyết định của cơ quan thuế

→ Thời hạn nộp thuế căn cứ theo thông báo hoặc quyết định xử lý của cơ quan thuế. - Khai bổ sung hồ sơ thuế do sai sót

→ Thời hạn nộp tiền thuế được tính theo kỳ tính thuế gốc bị sai, không tính từ thời điểm khai bổ sung.

Lưu ý: Nếu ngày đến hạn nộp thuế trùng với ngày nghỉ, ngày lễ thì thời hạn được lùi sang ngày làm việc tiếp theo theo quy định.

2.2. Thời hạn nộp tờ khai thuế GTGT

Bên cạnh việc nộp tiền thuế, doanh nghiệp cần đặc biệt lưu ý thời hạn nộp tờ khai thuế GTGT, vì nộp chậm tờ khai dù không phát sinh thuế vẫn có thể bị xử phạt.

Căn cứ quy định hiện hành, thời hạn nộp tờ khai thuế GTGT như sau:

- Khai theo tháng

→ Chậm nhất là ngày 20 của tháng tiếp theo. - Khai theo quý

→ Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo. - Khai theo từng lần phát sinh

→ Chậm nhất là 10 ngày kể từ ngày phát sinh nghĩa vụ thuế. - Quyết toán thuế năm (nếu thuộc diện quyết toán)

→ Chậm nhất là 90 ngày kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Trên thực tế, rất nhiều doanh nghiệp không phát sinh thuế GTGT phải nộp nhưng vẫn bị phạt do nộp chậm tờ khai. Vì vậy, việc theo dõi song song tờ khai và tiền thuế là bắt buộc.

2.3. Mức tính tiền chậm nộp thuế GTGT

Theo Điều 59 Luật Quản lý thuế 2019, nếu nộp thuế GTGT quá thời hạn, doanh nghiệp sẽ phải nộp tiền chậm nộp theo mức sau:

- Mức tính tiền chậm nộp:

→ 0,03%/ngày tính trên số tiền thuế chậm nộp. - Thời gian tính tiền chậm nộp:

→ Tính liên tục từ ngày liền kề sau ngày hết hạn nộp thuế đến ngày trước ngày thực nộp tiền vào ngân sách nhà nước. - Doanh nghiệp có trách nhiệm tự xác định và tự nộp tiền chậm nộp cùng với số tiền thuế còn thiếu.

Sau 30 ngày kể từ ngày hết hạn nộp thuế, nếu vẫn chưa hoàn thành nghĩa vụ, cơ quan thuế sẽ thông báo số tiền nợ và số ngày chậm nộp, đồng thời có thể áp dụng các biện pháp cưỡng chế theo quy định.

2.4. Một số trường hợp cần lưu ý khi kê khai thuế GTGT

Không phải mọi khoản thu hay giao dịch phát sinh đều phải kê khai, tính nộp thuế GTGT. Doanh nghiệp cần phân biệt rõ để tránh kê khai sai hoặc nộp thừa thuế.

2.4.1. Các khoản không phải kê khai, tính nộp thuế GTGT

Một số trường hợp phổ biến gồm:

- Các khoản bồi thường bằng tiền, tiền thưởng, tiền hỗ trợ, các khoản thu tài chính khác không gắn với hoạt động bán hàng hóa, cung ứng dịch vụ.

- Góp vốn bằng tài sản để thành lập doanh nghiệp (đáp ứng đủ hồ sơ góp vốn theo quy định).

- Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong cùng doanh nghiệp.

- Các khoản thu hộ, chi hộ không liên quan đến hoạt động bán hàng hóa, dịch vụ.

- Hoa hồng đại lý bán đúng giá đối với các lĩnh vực như bưu chính, viễn thông, vé máy bay, xổ số, bảo hiểm…

Trong các trường hợp này, doanh nghiệp không phải kê khai và nộp thuế GTGT, nhưng vẫn cần lập chứng từ kế toán hợp lệ để chứng minh bản chất giao dịch.

2.4.2. Trường hợp vẫn phải kê khai thuế GTGT dù dễ nhầm lẫn

Một số tình huống thường bị hiểu sai:

- Bồi thường bằng hàng hóa, dịch vụ → vẫn phải lập hóa đơn và kê khai thuế GTGT.

- Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ bán nông, lâm, thủy sản chưa chế biến cho hộ cá nhân, tổ chức khác → vẫn phải áp dụng thuế suất 5%.

- Điều chuyển tài sản giữa các đơn vị hạch toán độc lập → vẫn phải xuất hóa đơn và kê khai thuế GTGT.

Xem thêm: Bổ sung, điều chỉnh tờ khai thuế GTGT đúng cách, tránh sai sót và bị phạt

3. Thời hạn nộp thuế GTGT của hộ kinh doanh, cá nhân kinh doanh

Theo Thông tư 40/2021/TT-BTC, thời hạn nộp hồ sơ khai thuế và nộp tiền thuế của hộ kinh doanh, cá nhân kinh doanh được xác định tùy theo phương pháp tính thuế và loại hình hoạt động. Cụ thể:

3.1. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

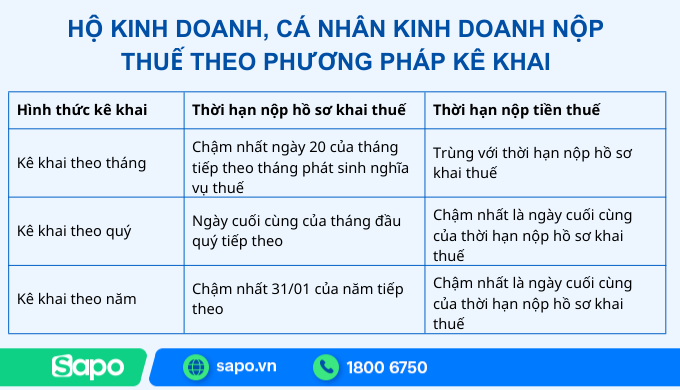

- Kê khai theo tháng

- Thời hạn nộp hồ sơ khai thuế: chậm nhất ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp tiền thuế: trùng với thời hạn nộp hồ sơ khai thuế.

- Kê khai theo quý

- Thời hạn nộp hồ sơ khai thuế: ngày cuối cùng của tháng đầu quý tiếp theo.

- Thời hạn nộp tiền thuế: chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

- Kê khai theo năm:

- Thời hạn nộp hồ sơ khai thuế: chậm nhất 31/1 của năm tiếp theo.

- Thời hạn nộp tiền thuế: chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Trường hợp có khai bổ sung hồ sơ, thời hạn nộp thuế được tính theo kỳ tính thuế có sai sót.

3.2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Thời hạn nộp hồ sơ khai thuế: chậm nhất 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

- Thời hạn nộp tiền thuế: trùng với thời hạn nộp hồ sơ khai thuế.

3.3. Cá nhân cho thuê tài sản trực tiếp khai thuế

- Khai thuế theo từng kỳ thanh toán: Chậm nhất 10 ngày kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

- Khai thuế một lần theo năm: Chậm nhất ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

- Thời hạn nộp tiền thuế: Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

3.4. Cá nhân làm đại lý (xổ số, bảo hiểm, bán hàng đa cấp…) và hoạt động kinh doanh khác

- Khai thuế theo tháng: Chậm nhất ngày 20 của tháng tiếp theo.

- Khai thuế theo quý: Chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

- Khai thuế theo năm: Chậm nhất ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

- Thời hạn nộp tiền thuế: Trùng với thời hạn nộp hồ sơ khai thuế tương ứng.

3.5. Tổ chức, cá nhân khai thuế thay – nộp thuế thay cho cá nhân

- Khai theo tháng: chậm nhất ngày 20 của tháng tiếp theo.

- Khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

- Khai theo từng lần phát sinh: chậm nhất 10 ngày kể từ ngày phát sinh nghĩa vụ.

- Khai theo năm: chậm nhất ngày cuối cùng của tháng đầu tiên sau khi kết thúc năm dương lịch.

4. Mức tính tiền chậm nộp thuế GTGT

Theo Điều 59 Luật Quản lý thuế 2019, trường hợp người nộp thuế nộp chậm thuế GTGT so với thời hạn quy định, thời hạn gia hạn, hoặc thời hạn ghi trên thông báo/quyết định của cơ quan thuế, sẽ phải nộp tiền chậm nộp theo mức sau:

- Mức tính tiền chậm nộp: 0,03%/ngày, tính trên số tiền thuế GTGT nộp chậm.

- Thời gian tính tiền chậm nộp: Được tính liên tục từ ngày liền kề sau ngày hết hạn nộp thuế đến ngày trước ngày người nộp thuế thực nộp đủ số tiền vào ngân sách nhà nước.

- Nguyên tắc thực hiện:

- Người nộp thuế tự xác định và tự nộp tiền chậm nộp theo đúng quy định.

- Trường hợp phát sinh nộp thừa tiền thuế, tiền chậm nộp hoặc tiền phạt, sẽ được xử lý theo quy định về bù trừ hoặc hoàn thuế.

Lưu ý: Nếu sau 30 ngày kể từ ngày hết hạn nộp thuế mà vẫn chưa nộp đủ tiền thuế, tiền chậm nộp hoặc tiền phạt, cơ quan thuế sẽ gửi thông báo cho người nộp thuế, trong đó nêu rõ:

- Số tiền thuế còn nợ

- Số tiền phạt, tiền chậm nộp

- Số ngày chậm nộp tương ứng

Việc để phát sinh tiền chậm nộp không chỉ làm tăng chi phí thuế, mà còn ảnh hưởng đến quá trình đối soát, quyết toán và làm việc với cơ quan thuế sau này.

Xem thêm: [Chi tiết] Mức phạt chậm nộp tờ khai thuế GTGT, TNCN, TNDN

Nắm rõ thời hạn nộp thuế GTGT, thời hạn nộp tờ khai và mức tính tiền chậm nộp là yếu tố quan trọng giúp hộ kinh doanh và doanh nghiệp chủ động trong công tác tài chính – thuế. Việc theo dõi sát sao các mốc thời gian, thực hiện kê khai và nộp thuế đúng hạn sẽ giúp hạn chế rủi ro pháp lý, tránh phát sinh chi phí phạt và đảm bảo hoạt động kinh doanh diễn ra ổn định, bền vững trong dài hạn.