+230.000 khách hàng đã lựa chọn Sapo

Khi chuyển hộ kinh doanh sang doanh nghiệp, nhiều chủ hộ bối rối không biết xử lý tồn kho và tài sản cũ thế nào cho đúng quy định. Nếu bỏ sót bước này, doanh nghiệp mới có thể gặp rắc rối về sổ sách, thuế và chi phí được trừ. Bài viết dưới đây sẽ giúp bạn hiểu rõ quy trình xử lý, hạch toán hàng tồn kho và tài sản cũ để chuyển đổi suôn sẻ, đúng luật.

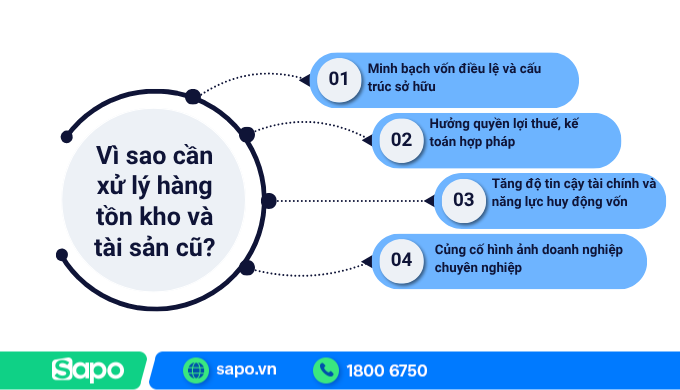

1. Vì sao cần xử lý hàng tồn kho và tài sản cũ khi chuyển từ hộ kinh doanh sang doanh nghiệp?

Xử lý, định giá và ghi nhận lại hàng tồn kho, tài sản cũ là bước bắt buộc để đảm bảo hợp lệ về pháp lý và minh bạch khi sang mô hình doanh nghiệp. Khi hộ kinh doanh chuyển đổi lên doanh nghiệp, doanh nghiệp mới được kế thừa toàn bộ tài sản, công nợ, quyền và nghĩa vụ của hộ kinh doanh.

Tuy nhiên, việc kế thừa này phải tuân thủ quy định về kế toán và thuế, đặc biệt với các hộ kinh doanh trước đây nộp thuế theo phương pháp khoán, nay chuyển sang doanh nghiệp nộp thuế theo phương pháp kê khai.

Xử lý tồn kho và tài sản cũ rõ ràng trước khi chuyển lên doanh nghiệp đảm bảo:

1.1. Minh bạch vốn điều lệ và cấu trúc sở hữu

Khi tài sản và hàng hóa được kiểm kê, định giá rõ ràng, hồ sơ đăng ký doanh nghiệp dễ được cơ quan đăng ký kinh doanh phê duyệt, giảm nguy cơ bị yêu cầu bổ sung. Giá trị tài sản được ghi nhận minh bạch giúp thể hiện nguồn vốn điều lệ thực, tránh tình trạng “vốn ảo”.

1.2. Hưởng quyền lợi thuế, kế toán hợp pháp

- Theo Điều 4 Thông tư 96/2015/TT-BTC, tài sản đủ điều kiện khấu hao được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

- Với hàng tồn kho còn lại, nếu có chứng từ hợp lệ, doanh nghiệp mới được kế thừa và khấu trừ thuế GTGT đầu vào chưa sử dụng, không bị mất quyền lợi thuế.

- Trường hợp phải kê khai, có thể thực hiện theo mẫu 01/TB-HĐ hoặc đề nghị cấp hóa đơn điện tử lẻ theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

1.3. Tăng độ tin cậy tài chính và năng lực huy động vốn

Khi doanh nghiệp có hồ sơ tài sản, hàng tồn kho minh bạch, ngân hàng và đối tác dễ thẩm định hơn, tăng khả năng vay vốn hoặc ký hợp đồng hợp tác. Đây cũng là cơ sở giúp doanh nghiệp mới nâng cao mức tín nhiệm trong quá trình gọi vốn, mở rộng quy mô kinh doanh.

1.4. Củng cố hình ảnh doanh nghiệp chuyên nghiệp

Việc xử lý, ghi nhận tài sản rõ ràng thể hiện năng lực quản trị và tuân thủ pháp luật, giúp doanh nghiệp mới tạo thiện cảm với nhân viên, nhà đầu tư và cơ quan quản lý. Một hệ thống sổ sách sạch, rõ ràng là nền tảng cho doanh nghiệp phát triển bền vững và thuận lợi khi kiểm toán, quyết toán thuế sau này.

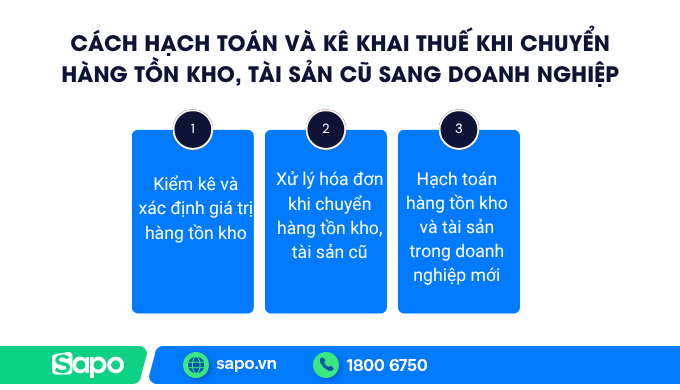

2. Cách hạch toán và kê khai thuế khi chuyển hàng tồn kho, tài sản cũ sang doanh nghiệp

Sau khi hoàn tất việc chuyển giao hàng hóa và tài sản, doanh nghiệp mới cần thực hiện bước quan trọng là hạch toán và kê khai thuế đúng quy định. Việc này giúp đảm bảo tính minh bạch, tránh bị loại chi phí khi tính thuế TNDN hoặc bị truy thu do sai sót trong chứng từ.

Quy trình xử lý gồm 3 phần chính: Kiểm kê - hóa đơn - hạch toán kế toán.

2.1. Kiểm kê và xác định giá trị hàng tồn kho

Trước khi chuyển đổi, hộ kinh doanh phải kiểm kê toàn bộ hàng tồn kho, tài sản cố định, công cụ dụng cụ, xác định rõ số lượng, chủng loại và giá trị thực tế. Kết quả kiểm kê là căn cứ để doanh nghiệp mới ghi nhận vào sổ sách kế toán sau này.

- Trường hợp 1: Hàng tồn kho có đầy đủ hóa đơn, chứng từ hợp pháp

Doanh nghiệp được ghi nhận theo giá gốc (bao gồm giá mua, chi phí vận chuyển, bốc dỡ, bảo quản...).

Phần giá trị này được hạch toán vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN).

- Trường hợp 2: Hàng tồn kho không có hóa đơn, chứng từ hợp pháp

Hộ kinh doanh cần lập Bảng kê mua hàng không có hóa đơn theo mẫu 01-TNDN dành cho những hàng hoá, dịch vụ mua vào không có hoá đơn, nêu rõ: Ngày tháng mua hàng, tên người bán, địa chỉ, số CMT/CCCD, tên mặt hàng, số lượng, đơn giá, tổng giá trị và có chữ ký xác nhận.

Cơ quan thuế sẽ căn cứ bảng kê này để xem xét chấp thuận giá trị hàng hóa được chuyển giao.

2.2. Xử lý hóa đơn khi chuyển hàng tồn kho, tài sản cũ

Theo Công văn 3612/TCT-DNNCN, việc hộ kinh doanh chuyển hàng tồn kho sang doanh nghiệp không được xem là hoạt động bán hàng nên không bắt buộc phải xuất hóa đơn GTGT. Tuy nhiên, doanh nghiệp mới vẫn phải ghi nhận đầy đủ trong hồ sơ kế toán, bao gồm:

- Biên bản kiểm kê hàng tồn kho (ghi rõ số lượng, chủng loại, giá trị hàng hóa).

- Chứng từ nhập kho, phiếu kế toán thể hiện việc tiếp nhận tài sản, hàng hóa.

- Chuyển số dư hàng tồn kho vào sổ kế toán doanh nghiệp làm số dư đầu kỳ.

Trong một số trường hợp, cơ quan thuế địa phương có thể yêu cầu xuất hóa đơn, khi đó hộ kinh doanh có thể đề nghị cấp hóa đơn điện tử lẻ theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Cần lưu ý rằng, nếu phải xuất hóa đơn, sẽ phát sinh nghĩa vụ thuế GTGT, nên cần trao đổi trực tiếp với cơ quan thuế để được hướng dẫn cụ thể.

2.3. Hạch toán hàng tồn kho và tài sản trong doanh nghiệp mới

Doanh nghiệp sau khi thành lập phải lựa chọn phương pháp kế toán hàng tồn kho phù hợp theo Chuẩn mực kế toán số 02 (VAS 02):

- Phương pháp kê khai thường xuyên: Phù hợp với hầu hết các doanh nghiệp, đặc biệt các doanh nghiệp sản xuất như doanh nghiệp công nghiệp, xây lắp, kinh doanh các mặt hàng, thiết bị giá trị cao hay hàng kỹ thuật cao, chất lượng tốt…

- Phương pháp kiểm kê định kỳ: Doanh nghiệp kinh doanh nhiều chủng loại và vật tư, các mẫu mã, hàng hóa có quy cách khác nhau. Những mặt hàng sản xuất thường xuyên hay giá trị thấp.

Giá trị hàng tồn kho và tài sản cũ được ghi nhận vào các tài khoản kế toán tương ứng (TK 152, 153, 155, 156) theo giá trị thực tế từ biên bản kiểm kê và phải áp dụng nhất quán trong cả niên độ kế toán.

3. Những lưu ý quan trọng cho hộ khi xử lý tồn kho và tài sản cũ

Trước khi hoàn tất việc chuyển đổi lên doanh nghiệp, hộ kinh doanh cần đặc biệt lưu ý một số vấn đề quan trọng để tránh rủi ro về thuế, kế toán và hồ sơ pháp lý.

3.1. Rà soát và hoàn thành nghĩa vụ thuế trước khi chuyển đổi

Trước khi tiến hành chuyển đổi, hộ kinh doanh nên kiểm tra toàn bộ nghĩa vụ thuế còn tồn, bao gồm:

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

- Các khoản phí, bảo hiểm xã hội (nếu có nhân viên)

Theo Nghị định 70/2025/NĐ-CP, từ 01/6/2025, hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Do đó, khi xử lý hàng tồn kho, cần đảm bảo toàn bộ hàng hóa đều có hóa đơn hợp lệ, tuân thủ quy định về hóa đơn điện tử để tránh vi phạm pháp luật thuế hoặc bị loại chi phí khi chuyển sang doanh nghiệp.

Bạn có thể đối chiếu dữ liệu hóa đơn điện tử với sổ ghi chép bán hàng thực tế để phát hiện kịp thời sai lệch trước khi làm hồ sơ chuyển đổi.

3.2. Lưu trữ chứng từ và sổ sách kế toán đầy đủ

Việc lưu trữ đầy đủ chứng từ và sổ sách kế toán giúp hộ kinh doanh có cơ sở đối chiếu, giải trình khi cơ quan thuế kiểm tra hoặc khi quyết toán thuế sau chuyển đổi. Thời gian lưu trữ chứng từ kế toán 5 hoặc 10 năm, tùy loại.

Các loại chứng từ cần lưu gồm:

- Hóa đơn mua hàng, phiếu nhập kho.

- Bảng kê hàng hóa, dịch vụ (đặc biệt đối với hàng không có hóa đơn).

- Biên bản kiểm kê hàng tồn kho, tài sản cố định khi bàn giao sang doanh nghiệp.

Ngoài ra có thể lưu trữ thêm 1 số tài liệu kế toán như hợp đồng mua bán, chứng từ thanh toán, biên bản nghiệm thu, giao nhận hàng hoá, chứng nhận nguồn gốc xuất xứ, Chứng nhận chất lượng hàng hóa, biên bản sửa chữa và bảo dưỡng...

3.3. Chủ động tham vấn cơ quan thuế địa phương

Để hạn chế tình trạng bị yêu cầu bổ sung hồ sơ hoặc phát sinh truy thu thuế sau khi doanh nghiệp mới đã thành lập, hộ kinh doanh nên chủ động liên hệ Chi cục Thuế quản lý trực tiếp để được hướng dẫn chi tiết thủ tục nếu chưa rõ về các hành động tiếp theo.

Xử lý đúng hàng tồn kho và tài sản cũ là bước then chốt giúp hộ kinh doanh chuyển lên doanh nghiệp thuận lợi, tránh rủi ro về thuế và sổ sách kế toán.

Đồng hành cùng nhà bán hàng trong giai đoạn chuyển đổi số, Sapo miễn phí phần mềm kế toán Sapo Accounting với đầy đủ nghiệp vụ theo chế độ kế toán hiện hành cho 230.000 khách hàng đang sử dụng phần mềm quản lý bán hàng Sapo và ký mới phần mềm.

Trải nghiệm phần mềm ngay hôm nay để ghi chép, xử lý, hạch toán và quản lý các nghiệp vụ tài chính - kế toán. Mọi báo cáo được thể hiện rõ ràng, minh bạch trên cùng một nền tảng.