Lịch sử hình thành và sứ mệnh của chúng tôi

Tính nhanh khoản thuế phải nộp kèm theo các nghĩa vụ thuế liên quan. Nhận tư vấn nhanh 24/7 với trợ lý Thuế

Nơi cập nhật và giải đáp mọi thắc mắc về thuế & hóa đơn điện tử cho hộ kinh doanh - dễ hiểu, dễ áp dụng

Chuyên gia cảnh báo, nhiều hộ kinh doanh có doanh thu dao động quanh 200 triệu đồng/năm dễ bị chuyển nhóm thuế nếu không theo dõi sát doanh thu

Hộ kinh doanh có doanh thu quanh ngưỡng 200 triệu đồng/năm đối mặt với rủi ro nhảy nhóm thuế mà không kịp nhận ra.

Theo dõi sát doanh thu để tránh rủi ro chuyển nhóm

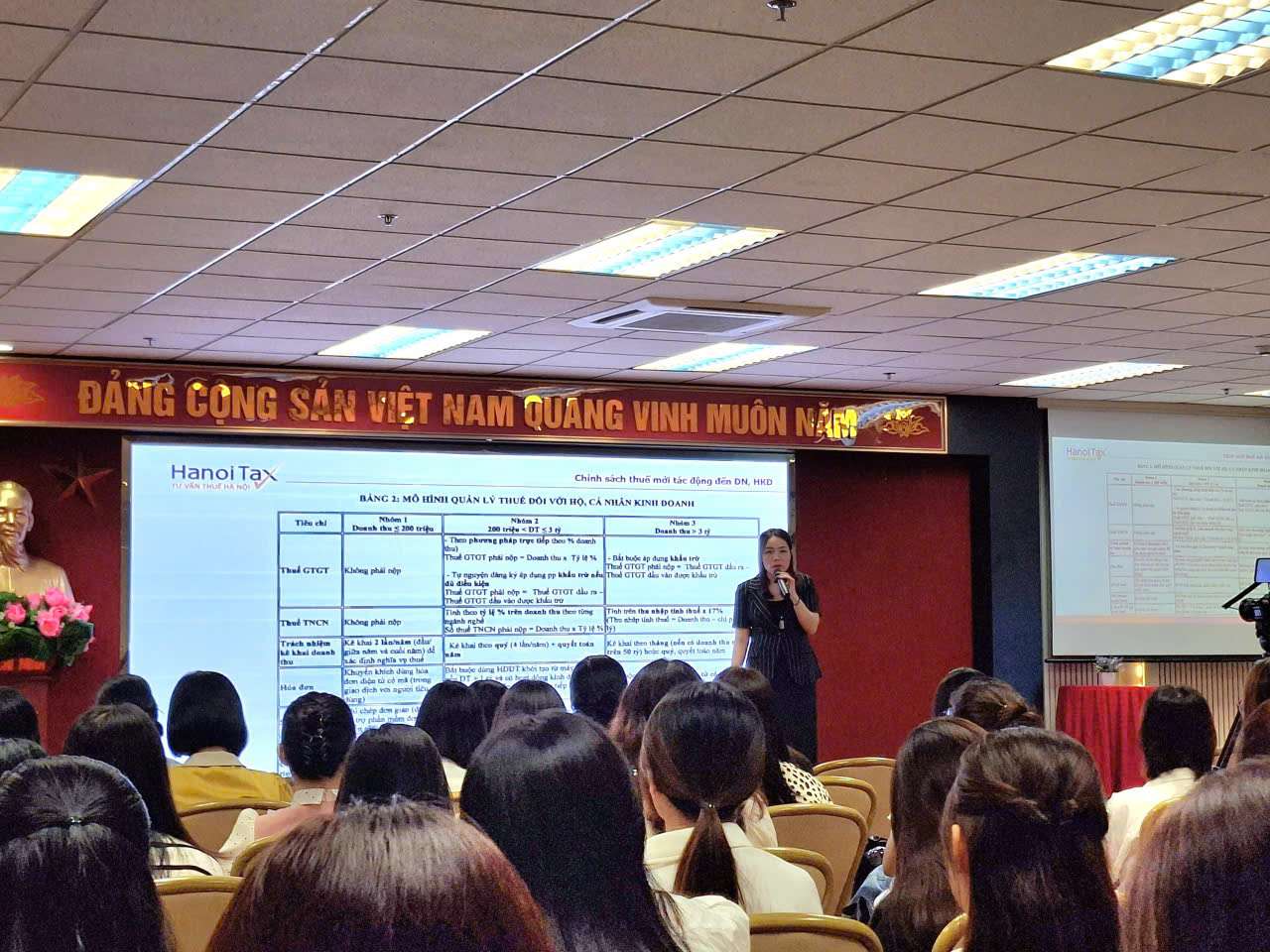

Tại Hội thảo chuyên sâu: “Cập nhật diễn biến mới nhất về thuế dành cho hộ kinh doanh” diễn ra ngày 18.10 tại Hà Nội, bà Lê Yến, Giám đốc Công ty Tư vấn thuế Hà Nội (Hanoi Tax) cho biết, Quyết định số 3389 về việc phê duyệt Đề án chuyển đổi mô hình và phương pháp quản lý thuế với hộ kinh doanh khi xóa bỏ thuế khoán đã quy định rõ 3 nhóm hộ kinh doanh, kèm cơ chế kê khai và nộp thuế khác nhau.

Nhóm 1 là các hộ kinh doanh có doanh thu dưới 200 triệu đồng một năm. Nhóm này được miễn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân. Họ cũng không cần áp dụng sổ sách kế toán phức tạp nhưng vẫn phải thực hiện kê khai định kỳ. Bà Lê Yến cho rằng, đây là nhóm hộ sinh kế nhỏ được miễn hoàn toàn nghĩa vụ thuế, song việc kê khai vẫn phải phản ánh đúng dòng tiền thực tế.

Tuy nhiên, rủi ro lớn nhất hiện nay là nhiều hộ có doanh thu “chênh vênh” quanh ngưỡng này, dễ bị chuyển nhóm mà không kịp nhận ra. Khi doanh thu vượt qua mức 200 triệu đồng/năm, hộ sẽ tự động chuyển sang nhóm hai và bắt buộc phải sử dụng hóa đơn điện tử từ máy tính tiền, đồng thời phải ghi chép sổ sách kế toán đầy đủ theo quy định.

“Không ít trường hợp vẫn đăng ký thuộc nhóm một nhưng doanh thu thực tế đã tăng sang nhóm hai, khiến hộ kinh doanh vi phạm mà không hay biết. Chỉ cần vượt ngưỡng doanh thu, quy định bắt buộc sẽ được kích hoạt ngay lập tức,” bà Lê Yến lưu ý.

Bà Lê Yến, Giám đốc Công ty Tư vấn thuế Hà Nội (Hanoi Tax) khuyến cáo hộ kinh doanh theo dõi sát doanh thu, để tránh rủi ro nhảy nhóm thuế.

Vì vậy, bà Lê Yến nhấn mạnh, hộ kinh doanh cần duy trì việc ghi chép, theo dõi thường xuyên để biết thời điểm vượt ngưỡng 200 triệu đồng/năm nhằm điều chỉnh kịp thời phương pháp tính thuế. “Việc không theo dõi sát doanh thu có thể khiến hộ rơi vào tình trạng bị chuyển nhóm mà không kịp chuẩn bị" - bà cảnh báo.

Với nhóm 2 - có doanh thu từ 200 triệu đến 3 tỉ đồng/năm kê khai theo quý, tức bốn lần trong năm. Điểm đáng chú ý là hộ kinh doanh được quyền lựa chọn phương pháp tính thuế. Nếu có đầy đủ chứng từ, hóa đơn đầu vào, phương pháp khấu trừ sẽ giúp tiết kiệm hơn so với cách tính trực tiếp trên doanh thu. Theo bà Lê Yến, để có quyết định chính xác, các hộ nên lập bảng so sánh giữa hai phương án nộp thuế, tính toán trong giai đoạn đủ dài, từ 12 đến 36 tháng, để thấy rõ sự chênh lệch.

Ở nhóm 3 - có doanh thu trên 3 tỉ đồng/năm, hộ kinh doanh về bản chất phải áp dụng chế độ như doanh nghiệp và không còn quyền lựa chọn phương pháp đơn giản. Trường hợp có doanh thu vượt 50 tỉ đồng, việc kê khai thuế được thực hiện hàng tháng tương tự doanh nghiệp.

Bài toán chi phí hợp lý

Về chi phí, bà Lê Yến cho rằng, rủi ro thường phát sinh ở những hộ mua hàng từ cá nhân hoặc hộ khác không có hóa đơn. Khi đầu vào không hợp lệ, đầu ra có thể bị tính thuế theo phương pháp trực tiếp ở mức 8–10%, khiến chi phí thuế tăng đáng kể.

Bà Lê Yến nhấn mạnh, việc xác định chi phí hợp lý là yếu tố then chốt để giảm rủi ro thuế. Một khoản chi chỉ được công nhận khi phục vụ cho hoạt động kinh doanh, có hóa đơn chứng từ hợp pháp,... Nếu không đáp ứng các điều kiện theo quy định, chi phí sẽ bị loại khi quyết toán, làm tăng số thuế phải nộp. Đặc biệt, tiền lương của chủ hộ kinh doanh không được tính vào chi phí hợp lý do hộ không có tư cách pháp nhân độc lập. Đây là lỗi phổ biến khiến nhiều hộ bị truy thu khi cơ quan thuế kiểm tra.

Từ kinh nghiệm thực tế, bà Lê Yến cũng chỉ ra nhiều lỗi khiến hộ kinh doanh đối diện với rủi ro như: Không mở tài khoản ngân hàng riêng, thanh toán tiền mặt, lẫn lộn chi phí cá nhân và chi phí hộ, hoặc bán hàng qua mạng xã hội mà không kê khai doanh thu. Bà khuyến cáo, hộ cần chuẩn hóa quy trình kế toán, minh bạch hóa dòng tiền và tuân thủ quy định chứng từ để tránh rủi ro trong giai đoạn chuyển đổi.

Ứng dụng công nghệ để tuân thủ và quản lý hiệu quả

Trong bối cảnh hộ kinh doanh phải thích ứng với các quy định mới về thuế và hóa đơn điện tử, nhiều doanh nghiệp công nghệ đang tham gia hỗ trợ quá trình này.

Ông Trịnh Tiến Bình - Giám đốc Trung tâm Kinh doanh Retail Hà Nội - Công ty cổ phần công nghệ Sapo.

Ông Trịnh Tiến Bình - Giám đốc Trung tâm Kinh doanh Retail Hà Nội - Công ty cổ phần công nghệ Sapo cho biết: “Khi khảo sát tại nhiều địa phương, chúng tôi nhận thấy ba vướng mắc lớn của hộ kinh doanh là hạn chế về công nghệ, chi phí đầu tư ban đầu và thiếu nhân lực thực hiện quy trình xuất hóa đơn điện tử. Từ đó, Sapo đã phát triển phần mềm Sapo 6870, cho phép hộ kinh doanh xuất hóa đơn điện tử ngay trên điện thoại hoặc thiết bị POS. Ứng dụng này tích hợp các chức năng quản lý đơn hàng, kho, thanh toán điện tử và kết nối trực tiếp với cơ quan thuế, giúp hộ kinh doanh tuân thủ quy định nhanh chóng và thuận tiện”.

Sapo cũng cho biết, đơn vị đã ứng dụng công nghệ AI để giải đáp thắc mắc, hướng dẫn sử dụng và kết nối người dùng với chuyên gia tư vấn thuế,… được thiết kế linh hoạt theo quy mô hộ, dễ tiếp cận và không tốn chi phí lớn ban đầu.

Đơn vị cũng đã phối hợp cùng cơ quan thuế địa phương tổ chức tập huấn, hướng dẫn trực tiếp cách sử dụng phần mềm, xuất hóa đơn từ máy tính tiền và cập nhật quy định mới. Theo đại diện Sapo, việc ứng dụng công nghệ sẽ giúp hộ kinh doanh tuân thủ quy định thuế, tăng hiệu quả quản lý, minh bạch hoạt động kinh doanh và sẵn sàng chuyển đổi lên doanh nghiệp khi đủ điều kiện.

Giải pháp hóa đơn điện tử đáp ứng đầy đủ nghiệp vụ của cơ quan Thuế

Tìm hiểu thêm

Nhiều hộ kinh doanh đã trực tiếp nêu các tình huống thực tế liên quan đến hóa đơn điện tử, doanh thu tính thuế và bán hàng trên sàn thương mại điện tử... tại hội thảo "Thực hiện thuế kê khai, hộ kinh doanh cần lưu ý gì?" chiều 15-1, với các giải pháp của Sapo hỗ trợ hộ kinh doanh theo dõi dữ liệu, kê khai thuế và thực hiện nghĩa vụ thuế đúng quy định.

Từ ngày 01/01/2026, thực hiện quản lý thuế theo phương pháp kê khai, với nhóm hộ kinh doanh online, bán hàng qua nhiều kênh đòi hỏi phải chủ động nắm bắt quy định để tránh rủi ro pháp lý trong quá trình thực hiện nghĩa vụ thuế, đồng thời chủ động theo dõi dữ liệu bán hàng, doanh thu tập trung trên các nền tảng quản lý như Sapo.

và vai trò của Sapo trong việc đơn giản hóa thủ tục, giảm chi phí tuân thủ cho hộ kinh doanh.")

Điểm mới của Luật Thuế thu nhập cá nhân mới được Quốc hội thông qua ngày 10/12/2025: Miễn thuế cho hộ kinh doanh có doanh thu dưới 500 triệu – được xem là bước cải cách mạnh mẽ nhằm giảm gánh nặng thủ tục và chi phí tuân thủ cho khu vực kinh tế cá thể. Trong bối cảnh đó, các nền tảng như Sapo đóng vai trò hỗ trợ hộ kinh doanh theo dõi doanh thu, quản lý số liệu và tuân thủ thuế minh bạch, thuận tiện hơn.

Công ty cổ phần Công nghệ Sapo là một trong những đơn vị triển khai tích cực các gói hỗ trợ phù hợp với hộ kinh doanh trong lĩnh vực ăn uống, bán lẻ, tạp hóa, siêu thị mini.

Sapo triển khai chương trình miễn phí phần mềm, hóa đơn điện tử, chữ ký số và đào tạo trực tuyến cho hộ kinh doanh trên toàn quốc. Hoạt động này nhằm hỗ trợ hộ, cá nhân kinh doanh chuyển đổi từ thuế khoán sang kê khai từ ngày 1/1/2026.

Sapo đã và đang triển khai gói hỗ trợ lớn trong 60 ngày cao điểm, giúp hộ kinh doanh cập nhật chính sách, quản lý doanh thu - chi phí và kê khai thuế theo quy định mới

Công ty cổ phần công nghệ Sapo (Sapo Technology JSC)

Trụ sở Tầng 6, tòa nhà Ladeco, 266 Đội Cấn, phường Ngọc Hà, TP Hà Nội

Chi nhánh Tầng 5, Số 70 Lữ Gia , phường Phú Thọ, TP. HCM

Số 83 Xô Viết Nghệ Tĩnh, phường Cẩm Lệ, TP Đà Nẵng

Copyright © 2026 Sapo.vn - Nền tảng Quản lý bán hàng hợp kênh được sử dụng nhiều nhất Việt Nam

Sản phẩm đạt giải:

Sao Khuê 2023, 2025

![]()

© Copyright 2008 - 2026