Trong quá trình vận hành kinh doanh, không ít hộ kinh doanh và kế toán doanh nghiệp gặp phải tình huống mất hóa đơn đầu vào – có thể do sơ suất lưu trữ, lỗi phần mềm, hay đơn giản là quên sao lưu file. Nếu không xử lý đúng cách, việc này có thể dẫn đến mất quyền khấu trừ thuế, bị loại chi phí hoặc bị xử phạt hành chính. Bài viết dưới đây sẽ giúp bạn hiểu rõ các mức phạt, cách xử lý theo đúng quy định mới nhất năm 2025, đồng thời gợi ý giải pháp phòng ngừa hiệu quả, hỗ trợ quản lý hóa đơn tự động, đồng bộ với đơn hàng và lưu trữ an toàn.

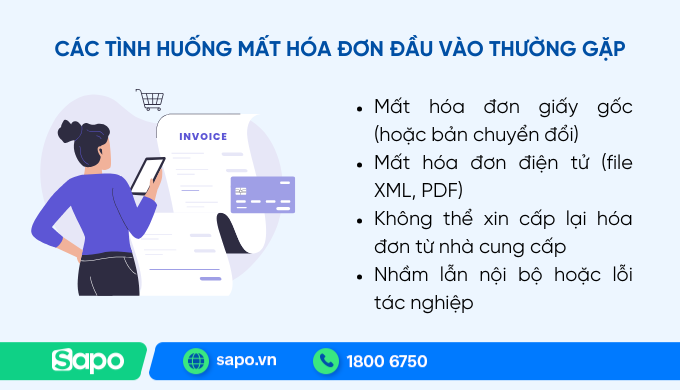

1. Mất hóa đơn đầu vào là gì? Các tình huống thường gặp

Hóa đơn đầu vào là chứng từ do nhà cung cấp phát hành khi bạn mua hàng hóa, dịch vụ. Đây là căn cứ quan trọng để doanh nghiệp, hộ kinh doanh ghi nhận chi phí hợp lý, kê khai thuế và hạch toán đầy đủ. Tuy nhiên, trong thực tế vận hành, nhiều người rơi vào tình huống mất hóa đơn đầu vào mà không biết xử lý thế nào cho đúng.

Dưới đây là những tình huống mất hóa đơn đầu vào thường gặp:

1.1. Mất hóa đơn giấy gốc (hoặc bản chuyển đổi)

- Xảy ra khi lưu trữ hóa đơn giấy không cẩn thận, thất lạc trong quá trình vận chuyển, bàn giao hồ sơ, hoặc do hỏa hoạn, ngập nước.

- Nhiều trường hợp bên mua chỉ có bản photo, không còn bản gốc để đối chiếu hoặc kê khai thuế.

1.2. Mất hóa đơn điện tử (file XML, PDF)

- Không sao lưu đúng cách, mất file khi máy tính hỏng hoặc virus xóa dữ liệu.

- Tình huống phổ biến với hộ kinh doanh không dùng phần mềm lưu trữ chuyên dụng, chỉ lưu tạm trên email hoặc ổ cứng cá nhân.

1.3. Không thể xin cấp lại hóa đơn từ nhà cung cấp

- Nhà cung cấp ngừng hoạt động, phá sản, hoặc không hỗ trợ cấp lại hóa đơn.

- Trường hợp bên bán đã xuất hóa đơn điện tử nhưng không gửi đủ file XML gốc, khiến bên mua không thể lưu trữ đúng quy định.

1.4. Nhầm lẫn nội bộ hoặc lỗi tác nghiệp

- Hóa đơn bị kê sai mã số thuế, ngày tháng, hoặc bị kê khai nhầm ở đơn vị khác.

- Kế toán mới chưa nắm quy trình lưu trữ nên xóa nhầm hoặc thất lạc chứng từ.

2. Mức phạt khi làm mất hóa đơn đầu vào

Mất hóa đơn đầu vào không chỉ ảnh hưởng đến việc kê khai thuế, mà còn có thể bị xử phạt vi phạm hành chính. Tùy theo thời điểm mất và mức độ thiệt hại, doanh nghiệp hoặc hộ kinh doanh sẽ chịu các mức phạt khác nhau.

Dưới đây là các trường hợp cụ thể cần lưu ý:

1. Trường hợp chỉ bị cảnh cáo

Bị phạt cảnh cáo nếu thuộc một trong các trường hợp sau và có tình tiết giảm nhẹ:

- Làm mất, cháy, hỏng hóa đơn đã lập (không phải liên giao cho khách), đã kê khai và nộp thuế đầy đủ, có chứng từ chứng minh giao dịch

- Làm mất, cháy, hỏng hóa đơn lập sai đã xóa bỏ, và người bán đã lập hóa đơn khác thay thế

2. Phạt từ 3.000.000 – 5.000.000 đồng

Áp dụng khi:

- Làm mất, cháy, hỏng liên hóa đơn đã giao cho khách hàng

- Hóa đơn đã được kê khai, nộp thuế, có hồ sơ chứng minh giao dịch và có tình tiết giảm nhẹ

Nếu người mua làm mất hóa đơn, phải có biên bản xác nhận giữa người bán và người mua.

3. Phạt từ 4.000.000 – 8.000.000 đồng

Áp dụng với các trường hợp:

- Làm mất, cháy, hỏng hóa đơn đã phát hành hoặc đã mua của cơ quan thuế nhưng chưa lập

- Làm mất, cháy, hỏng liên hóa đơn giao cho khách hàng, dù đã kê khai và nộp thuế đầy đủ

Nếu người mua làm mất hóa đơn, bắt buộc lập biên bản giữa hai bên.

4. Phạt từ 5.000.000 – 10.000.000 đồng

Áp dụng khi:

- Làm mất, cháy, hỏng hóa đơn đã lập, đã kê khai và nộp thuế trong quá trình sử dụng hoặc lưu trữ

- Trừ các trường hợp đã được xử lý ở các mức nhẹ hơn nêu trên

5. Trách nhiệm khi mất hóa đơn do bên thứ ba

- Nếu bên thứ ba làm mất hóa đơn khi giao dịch với người bán → người bán bị xử phạt

- Nếu bên thứ ba làm mất hóa đơn khi giao dịch với người mua → người mua bị xử phạt

Các bên phải lập biên bản ghi nhận sự việc làm căn cứ xử lý

3. Hướng dẫn xử lý mất hóa đơn đầu vào đúng quy định

Khi mất hóa đơn đầu vào, điều quan trọng nhất là bình tĩnh, rà soát tình huống và xử lý theo đúng trình tự để tránh bị phạt nặng hoặc không được khấu trừ thuế. Dưới đây là hướng dẫn cụ thể cho từng trường hợp:

3.1. Đối với hóa đơn giấy (hóa đơn GTGT hoặc bản chuyển đổi)

Bước 1: Lập biên bản ghi nhận sự việc

Người mua và người bán cùng lập biên bản ghi nhận sự việc mất hoá đơn.

Biên bản phải có các nội dung chính: ghi rõ việc bên mua làm mất hóa đơn đầu vào (liên 2), thông tin về hóa đơn đã mất và thông tin liên 1 của người bán (đã khai nộp thuế vào thời gian nào), họ tên, chữ ký của người đại diện pháp luật (hoặc người được ủy quyền) và đóng dấu xác thực của cả hai bên.

Bước 2: Báo cáo với cơ quan thuế

Doanh nghiệp lập báo cáo về việc mất, cháy, hỏng hóa đơn theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP gửi cơ quan thuế quản lý trực tiếp trong thời hạn 05 ngày kể từ ngày phát hiện

Thời hạn nộp báo cáo là trong vòng 05 ngày kể từ ngày phát hiện mất hóa đơn.

Bước 3: Sử dụng bản sao hóa đơn

Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao để giao cho người mua.

Người mua được phép sử dụng bản sao hóa đơn này kèm theo biên bản ghi nhận sự việc để làm chứng từ kế toán và kê khai thuế hợp lệ.

Lưu ý: Cả người bán và người mua đều phải chịu trách nhiệm về tính chính xác của việc khai báo mất hóa đơn

3.2. Đối với hóa đơn điện tử (mất file XML, PDF)

Bước 1: Kiểm tra lại dữ liệu nội bộ

Tìm lại hóa đơn trong hệ thống email, phần mềm kế toán, phần mềm hóa đơn điện tử nếu đang dùng.

Bước 2: Liên hệ nhà cung cấp

- Yêu cầu gửi lại hóa đơn điện tử đầy đủ định dạng XML và PDF.

- Nếu đã kê khai thuế, cần đối chiếu dữ liệu khớp với hệ thống thuế (TCT).

Bước 3: Lập biên bản mất file hóa đơn

Biên bản cần nêu rõ lý do mất, biện pháp khắc phục và có xác nhận từ bên mua hoặc người đại diện doanh nghiệp.

Bước 4: Lưu trữ lại bản gốc

Sau khi được cấp lại, lưu hóa đơn vào nơi lưu trữ an toàn, có sao lưu để tránh rủi ro lần sau.

3.3. Trường hợp không thể xin cấp lại từ nhà cung cấp

Đây là trường hợp khó xử lý nhất, thường gặp khi nhà cung cấp đã ngừng hoạt động hoặc từ chối hợp tác.

Giải pháp đề xuất:

- Thu thập các chứng từ liên quan: phiếu chi, phiếu nhập kho, chứng từ thanh toán, hợp đồng hoặc bảng kê.

- Lập biên bản nội bộ xác nhận mất hóa đơn, đính kèm toàn bộ hồ sơ để chứng minh giao dịch là có thật.

- Gửi văn bản giải trình tới cơ quan thuế kèm đề nghị xử lý theo hướng chấp nhận chi phí nếu đủ chứng từ chứng minh.

Lưu ý bổ sung:

- Không nên tự ý tạo lại hóa đơn hoặc sử dụng bản sao mà không có biên bản đối chiếu → dễ bị coi là gian lận thuế.

- Luôn lưu hồ sơ tối thiểu 10 năm theo quy định về lưu trữ hóa đơn.

4. Cách hạn chế mất hóa đơn đầu vào – Ứng dụng công nghệ hiệu quả

Việc mất hóa đơn đầu vào không chỉ gây phiền toái khi kê khai, mà còn tiềm ẩn rủi ro bị loại chi phí hợp lệ, không được khấu trừ thuế hoặc bị xử phạt hành chính. Vì vậy, bên cạnh việc xử lý đúng cách khi sự cố xảy ra, các doanh nghiệp – đặc biệt là hộ kinh doanh – nên chủ động phòng ngừa bằng công nghệ.

Dưới đây là một số giải pháp hiệu quả:

4.1. Sử dụng phần mềm hóa đơn điện tử có lưu trữ tập trung

Các phần mềm hóa đơn điện tử như Sapo Invoice không chỉ hỗ trợ phát hành hóa đơn điện tử mà còn:

- Tự động lưu trữ file XML, PDF theo chuẩn quy định

- Cho phép tra cứu hóa đơn theo mã số thuế, mã đơn hàng, dễ dàng kiểm tra khi cần

- Giảm rủi ro mất hóa đơn do lỗi cá nhân hoặc thiết bị

4.2. Tích hợp phần mềm bán hàng – kế toán – hóa đơn

Với hệ sinh thái phần mềm tích hợp (ví dụ: Sapo + Sapo Invoice), bạn có thể:

- Xuất hóa đơn ngay sau khi bán hàng, tránh thất lạc

- Đồng bộ dữ liệu mua vào – bán ra với sổ sách kế toán

- Quản lý toàn bộ chứng từ mua bán trên một nền tảng duy nhất, tiết kiệm thời gian và giảm sai sót

4.3. Thiết lập quy trình lưu trữ và sao lưu định kỳ

- Đặt ra quy định nội bộ về tên file, thư mục, thời gian lưu trữ

- Sao lưu định kỳ dữ liệu lên Google Drive, OneDrive hoặc server riêng

- Cử người phụ trách quản lý hóa đơn, hạn chế thao tác sai do phân tán công việc

4.4. Thiết lập cảnh báo khi hóa đơn bị thiếu hoặc trùng

Một số phần mềm hỗ trợ cảnh báo khi hệ thống ghi nhận đơn hàng nhưng chưa có hóa đơn tương ứng. Tính năng này giúp:

- Kịp thời phát hiện thiếu hóa đơn

- Nhắc nhở lập hóa đơn đúng thời điểm theo quy định

- Tránh sai sót khi lưu trữ hoặc quên phát hành hóa đơn

4.5. Đào tạo kế toán và người phụ trách hóa đơn

Cuối cùng, đừng quên đào tạo định kỳ cho nhân viên kế toán, thu ngân, thủ kho về:

- Quy trình xử lý hóa đơn điện tử

- Cách lưu trữ đúng chuẩn

- Cách phát hiện – xử lý rủi ro mất hóa đơn kịp thời

Gợi ý giải pháp hoàn chỉnh:

Nếu bạn là hộ kinh doanh, cửa hàng nhỏ hoặc shop online, có thể lựa chọn các combo phần mềm tích hợp như: Sapo tích hợp sẵn giải pháp hoá đơn điện tử Sapo Invoice: Kết nối đơn hàng – hóa đơn – kế toán một cách liền mạch, tránh thất lạc chứng từ ngay từ khâu đầu.

Mất hóa đơn đầu vào nếu không xử lý đúng có thể gây mất quyền khấu trừ thuế và bị phạt. Khi gặp sự cố, bạn cần nhanh chóng lập biên bản, bổ sung hồ sơ, gửi thông báo cho cơ quan thuế và tránh tự ý tạo lại hóa đơn. Để hạn chế rủi ro, nên dùng phần mềm có lưu trữ hóa đơn tự động, tra cứu nhanh và tích hợp với đơn hàng, giúp quản lý an toàn, đúng chuẩn.