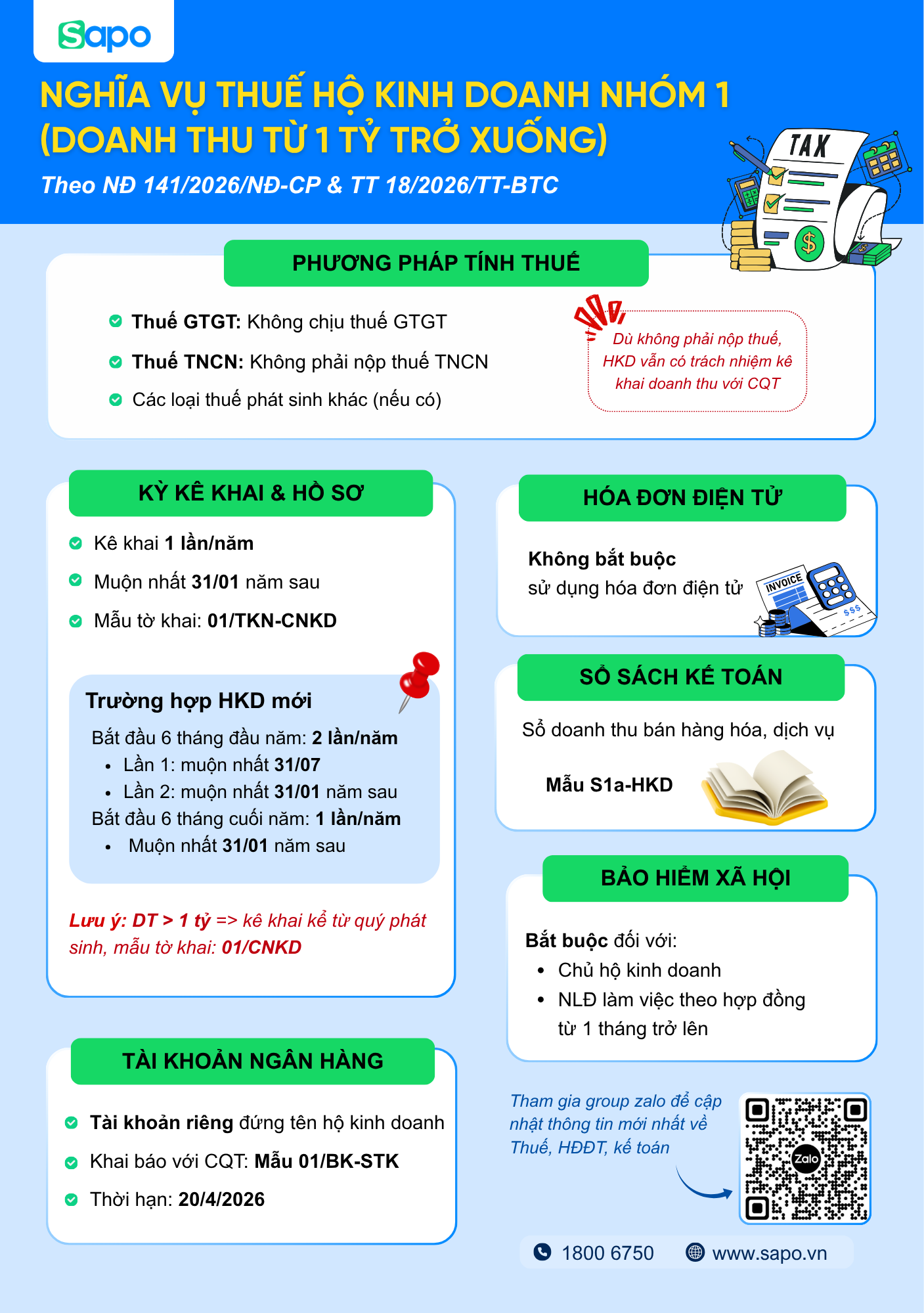

Hộ kinh doanh nhóm 1 là những hộ có doanh thu từ 1 tỷ đồng/năm trở xuống, thuộc nhóm kinh doanh nhỏ với chính sách quản lý khá đơn giản. Các hộ thuộc nhóm này thường không phải nộp thuế GTGT và thuế TNCN từ hoạt động kinh doanh nếu doanh thu không vượt ngưỡng quy định. Tuy nhiên, hộ kinh doanh vẫn cần thực hiện một số nghĩa vụ như ghi chép sổ doanh thu, kê khai thông tin với cơ quan thuế và thông báo tài khoản ngân hàng phục vụ hoạt động kinh doanh. Vậy hộ kinh doanh nhóm 1 cần tuân thủ những quy định cụ thể nào về thuế, hóa đơn và kế toán? Nội dung dưới đây sẽ giúp bạn hiểu rõ.

1. Hộ kinh doanh nhóm 1 có phải nộp thuế không?

Đối với hộ kinh doanh có doanh thu từ 1 tỷđồng/năm trở xuống, chính sách thuế được áp dụng khá đơn giản. Theo quy định hiện hành, hộ kinh doanh nhóm 1 không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) từ hoạt động kinh doanh nếu doanh thu trong năm không vượt quá ngưỡng quy định.

Điều này có nghĩa là khi tổng doanh thu phát sinh trong năm nằm trong mức cho phép, hộ kinh doanh không phát sinh nghĩa vụ nộp hai loại thuế chính thường áp dụng đối với hoạt động kinh doanh. Tuy nhiên, hộ kinh doanh vẫn cần theo dõi và ghi chép doanh thu thực tế để làm căn cứ xác định đúng nghĩa vụ thuế khi cơ quan thuế kiểm tra hoặc khi doanh thu thay đổi.

Ngoài thuế GTGT và thuế TNCN, trong một số trường hợp đặc thù, hộ kinh doanh vẫn có thể phải thực hiện nghĩa vụ đối với các loại thuế hoặc phí khác theo quy định của pháp luật. Ví dụ như thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc phí bảo vệ môi trường nếu hoạt động kinh doanh thuộc lĩnh vực chịu các loại thuế này.

Trong trường hợp doanh thu thực tế phát sinh trong năm vượt 1 tỷ đồng, hộ kinh doanh sẽ không còn thuộc nhóm 1. Khi đó, hộ kinh doanh phải chuyển sang thực hiện khai và nộp thuế theo quy định kể từ quý phát sinh doanh thu vượt ngưỡng, đồng thời áp dụng phương thức quản lý thuế chặt chẽ hơn.

2. Quy định về hóa đơn của hộ kinh doanh nhóm 1

Theo quy định hiện hành, đối với hộ kinh doanh có doanh thu dưới 1 tỷ đồng/năm, Nghị định 141/2026/NĐ-CP không bắt buộc nhưng có thể đăng ký sử dụng nếu đủ điều kiện.

Với trường hợp anh/chị bán hàng cho doanh nghiệp hoặc tổ chức khác và bên mua cần chứng từ để hạch toán chi phí, bên mua có thể lập bảng kê để ghi nhận chi phí hợp lý theo quy định. Bảng kê cần ghi rõ các thông tin cơ bản như: Tên người bán; Địa chỉ; Số căn cước công dân hoặc thông tin định danh của người bán; Tên hàng hóa, số lượng, giá trị hàng hóa mua; Hình thức thanh toán.

Lưu ý: Nếu trong năm kinh doanh HKD vượt ngưỡng: HKD Phải đăng ký sử dụng HĐĐT trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế trên 01 tỷ đồng.

3. Nghĩa vụ kế toán của hộ kinh doanh nhóm 1

Mặc dù hộ kinh doanh nhóm 1 có quy mô nhỏ và không phát sinh nghĩa vụ nộp thuế GTGT, thuế TNCN từ hoạt động kinh doanh, nhưng vẫn cần thực hiện một số yêu cầu cơ bản về kế toán nhằm phục vụ việc quản lý doanh thu và đối chiếu khi cần thiết.

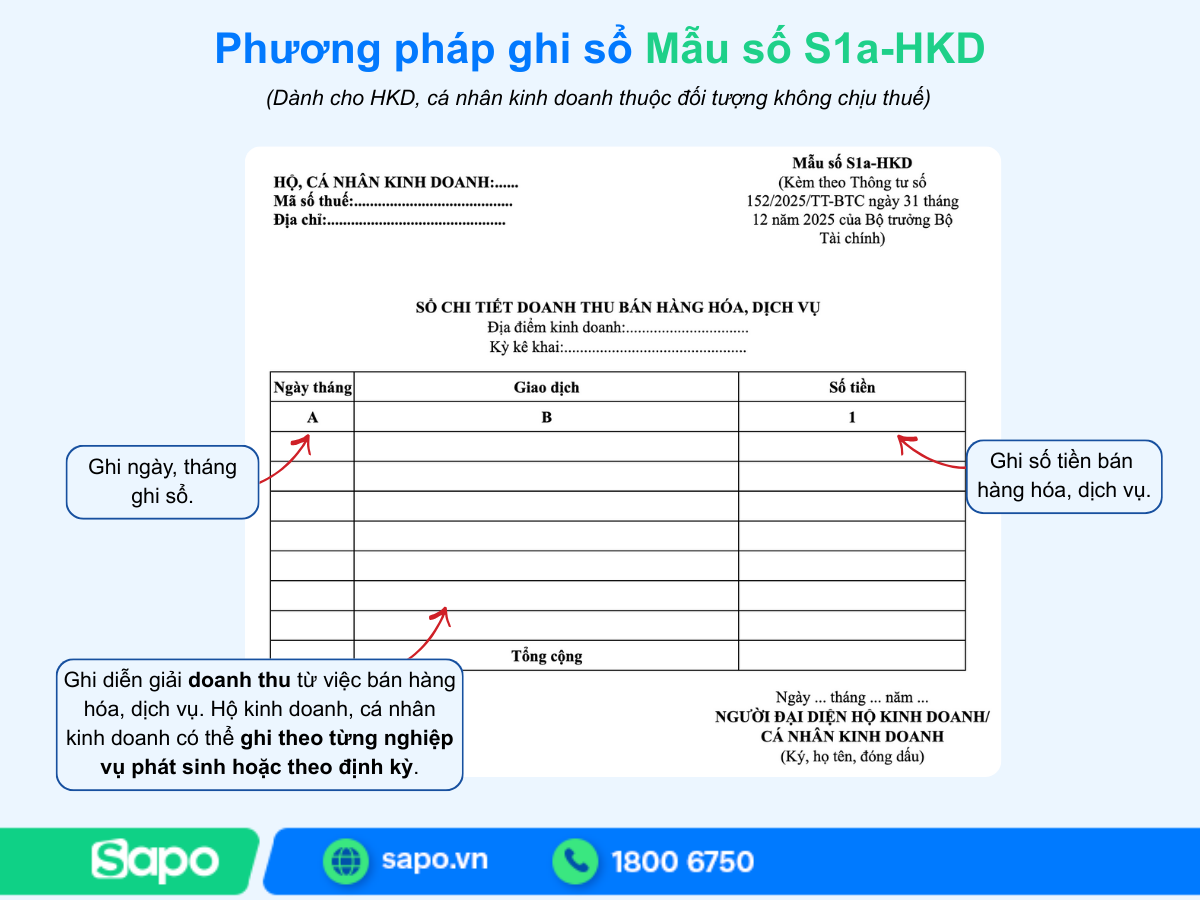

Hộ kinh doanh nhóm 1 thực hiện ghi chép sổ sách kế toán theo Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S1a-HKD. Sổ này dùng để theo dõi:

- Doanh thu bán hàng hóa

- Doanh thu cung cấp dịch vụ

- Tổng doanh thu phát sinh trong kỳ

Việc ghi chép sổ doanh thu giúp hộ kinh doanh quản lý hoạt động kinh doanh rõ ràng hơn, đồng thời là căn cứ để xác định nghĩa vụ thuế nếu doanh thu thay đổi trong các năm tiếp theo.

Xem thêm: Hướng dẫn ghi sổ kế toán cho hộ kinh doanh theo thông tư 152/2025/TT-BTC

4. Nghĩa vụ khác hộ kinh doanh nhóm 1 cần thực hiện

Ngoài các quy định về thuế và kế toán, hộ kinh doanh nhóm 1 vẫn cần thực hiện một số nghĩa vụ quản lý khác theo quy định của pháp luật.

4.1. Tài khoản ngân hàng của hộ kinh doanh

Từ ngày 01/03/2026, tài khoản ngân hàng sử dụng cho hoạt động kinh doanh của hộ kinh doanh phải đứng tên hộ kinh doanh theo giấy đăng ký kinh doanh, thay vì sử dụng tài khoản cá nhân của chủ hộ như trước đây.

Tài khoản này được sử dụng để:

- Nhận tiền thanh toán từ khách hàng

- Thanh toán cho đối tác, nhà cung cấp

- Làm căn cứ để cơ quan thuế đối chiếu và xác định doanh thu thực tế

Hộ kinh doanh cần thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế theo mẫu số 01/BK-STK. Đối với hộ kinh doanh đang hoạt động, thời hạn thông báo chậm nhất là ngày 20/04/2026 và cần thông báo lại khi có thay đổi.

4.2. Nghĩa vụ bảo hiểm xã hội

Theo luật bảo hiểm xã hội 2024, từ ngày 01/07/2025, chủ hộ kinh doanh có đăng ký kinh doanh bắt buộc phải tham gia bảo hiểm xã hội (BHXH) cho chính mình.

Ngoài ra, hộ kinh doanh cũng phải tham gia BHXH cho người lao động làm việc theo hợp đồng từ 1 tháng trở lên. Việc tham gia BHXH giúp đảm bảo quyền lợi về an sinh xã hội cho người lao động cũng như cho chính chủ hộ kinh doanh trong quá trình hoạt động lâu dài.

5. Kỳ kê khai thuế và thời hạn nộp hồ sơ

Đối với hộ kinh doanh nhóm 1, nghĩa vụ kê khai thuế được thực hiện theo hình thức thông báo doanh thu phát sinh trong năm. Tùy theo thời điểm bắt đầu kinh doanh và tình trạng hoạt động, kỳ kê khai và thời hạn nộp hồ sơ sẽ có sự khác nhau.

5.1. Hộ kinh doanh mới bắt đầu hoạt động

Trường hợp hộ kinh doanh mới ra kinh doanh trong năm, việc thông báo doanh thu được thực hiện như sau:

Ra kinh doanh trong 6 tháng đầu năm

- Lần 1: thông báo doanh thu thực tế phát sinh đến hết ngày 30/6, thời hạn nộp chậm nhất là 31/7 cùng năm.

- Lần 2: thông báo doanh thu thực tế phát sinh trong 6 tháng cuối năm, thời hạn nộp chậm nhất là 31/01 năm dương lịch tiếp theo.

Ra kinh doanh trong 6 tháng cuối năm

- Thực hiện thông báo doanh thu thực tế phát sinh một lần duy nhất.

- Thời hạn nộp hồ sơ chậm nhất là 31/01 năm dương lịch tiếp theo.

Khi thực hiện thông báo doanh thu lần đầu, hộ kinh doanh cần kèm theo thông tin số tài khoản ngân hàng hoặc số hiệu ví điện tử và phải thông báo lại cho cơ quan thuế khi có thay đổi.

5.2. Hộ kinh doanh hoạt động ổn định

Đối với hộ kinh doanh đã hoạt động ổn định, nghĩa vụ kê khai chủ yếu là thông báo doanh thu thực tế phát sinh trong năm. Thời hạn nộp hồ sơ chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

Ngoài ra, hộ kinh doanh cũng cần thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế chậm nhất vào ngày 20/04/2026, đồng thời cập nhật lại thông tin nếu có sự thay đổi trong quá trình hoạt động kinh doanh.

Thực tế, không ít hộ kinh doanh gặp khó khăn trong việc tổng hợp doanh thu, theo dõi số liệu và đảm bảo nộp hồ sơ đúng thời hạn – đặc biệt khi phải thực hiện nhiều mốc kê khai khác nhau trong năm. Để đơn giản hóa quy trình này, Sapo 6870 giúp tự động ghi nhận doanh thu theo thời gian thực, xuất báo cáo nhanh chóng và kê khai thuế ngay trên điện thoại. Nhờ đó, hộ kinh doanh có thể chủ động kiểm soát số liệu, tránh tình trạng thiếu – sai – trễ hồ sơ.

6. Hồ sơ khai thuế của hộ kinh doanh nhóm 1

Để thực hiện nghĩa vụ kê khai theo quy định, hộ kinh doanh nhóm 1 cần chuẩn bị đầy đủ hồ sơ khai thuế và thực hiện nộp hồ sơ đúng phương thức quy định.

6.1. Hồ sơ khai thuế

Hồ sơ khai thuế của hộ kinh doanh nhóm 1 bao gồm các biểu mẫu sau:

- Thông báo doanh thu theo Mẫu số 01/TKN-CNKD.

- Bảng kê số tài khoản ngân hàng hoặc số hiệu ví điện tử theo Mẫu số 01/BK-STK.

Các biểu mẫu này được sử dụng để hộ kinh doanh thông báo doanh thu phát sinh trong năm và cung cấp thông tin tài khoản thanh toán phục vụ hoạt động kinh doanh cho cơ quan thuế quản lý trực tiếp.

Xem chi tiết: Hướng dẫn điền tờ khai 01/TKN-CNKD: Dành cho HKD nhóm 1

6.2. Phương thức nộp hồ sơ

Hiện nay, hộ kinh doanh được khuyến khích thực hiện nộp hồ sơ khai thuế bằng phương thức điện tử thông qua hệ thống của cơ quan thuế như: Etax mobile, Cổng dịch vụ công,.... Hình thức này giúp tiết kiệm thời gian, đồng thời thuận tiện trong việc theo dõi và lưu trữ hồ sơ.

Trong một số trường hợp đặc biệt như người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội hoặc cư trú tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, nếu không thể thực hiện giao dịch điện tử thì có thể lựa chọn một trong các phương thức sau:

- Nộp hồ sơ trực tiếp tại cơ quan thuế hoặc trung tâm phục vụ hành chính công cấp xã

- Gửi hồ sơ qua dịch vụ bưu chính

Việc lựa chọn phương thức phù hợp sẽ giúp hộ kinh doanh thực hiện nghĩa vụ kê khai đúng quy định và tránh phát sinh chậm trễ trong quá trình nộp hồ sơ.

7. Những việc hộ kinh doanh nhóm 1 cần lưu ý

Mặc dù được áp dụng cơ chế quản lý đơn giản và không phải nộp thuế GTGT, thuế TNCN nếu doanh thu không vượt quá 1tỷ đồng/năm, hộ kinh doanh nhóm 1 vẫn cần thực hiện một số yêu cầu quản lý theo quy định. Việc tuân thủ đầy đủ các nghĩa vụ này giúp hộ kinh doanh hoạt động minh bạch và tránh rủi ro khi cơ quan thuế kiểm tra.

Một số nội dung quan trọng hộ kinh doanh cần lưu ý gồm:

- Theo dõi và ghi chép doanh thu vào Sổ doanh thu bán hàng hóa, dịch vụ (mẫu S1a-HKD).

- Lưu trữ chứng từ, sổ sách kế toán tối thiểu 05 năm để phục vụ việc đối chiếu khi cần thiết.

- Thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế theo mẫu 01/BK-STK và cập nhật lại khi có thay đổi.

- Thực hiện thông báo doanh thu thực tế phát sinh trong năm chậm nhất vào 31/01 năm dương lịch tiếp theo.

- Tham gia bảo hiểm xã hội theo quy định đối với chủ hộ kinh doanh và người lao động có hợp đồng từ 1 tháng trở lên.

- Trong trường hợp doanh thu phát sinh vượt 1 tỷ đồng/năm, hộ kinh doanh cần chuyển sang thực hiện khai và nộp thuế theo quy định kể từ quý phát sinh doanh thu vượt ngưỡng.

Việc nắm rõ các yêu cầu trên sẽ giúp hộ kinh doanh nhóm 1 chủ động trong việc quản lý hoạt động kinh doanh, đồng thời đảm bảo tuân thủ đúng quy định của pháp luật về thuế và kế toán.

Xem thêm: Cách điền và nộp mẫu 01/BK-STK: Thông báo STK / số hiệu ví điện tử Hộ kinh doanh

Hộ kinh doanh nhóm 1 là những hộ có doanh thu không vượt quá 1 tỷ đồng/năm nên được áp dụng cơ chế quản lý thuế khá đơn giản và không phải nộp thuế GTGT, thuế TNCN từ hoạt động kinh doanh. Tuy vậy, hộ kinh doanh vẫn cần thực hiện các nghĩa vụ cơ bản như ghi chép sổ doanh thu, lưu trữ chứng từ kế toán, thông báo tài khoản ngân hàng và kê khai thông tin doanh thu theo quy định. Việc tuân thủ đầy đủ các yêu cầu này sẽ giúp hộ kinh doanh hoạt động minh bạch và hạn chế rủi ro khi cơ quan thuế kiểm tra