Chi phí hợp lý hộ kinh doanh theo NĐ 68/2026/NĐ-CP là căn cứ để xác định thu nhập tính thuế TNCN theo công thức: Thu nhập tính thuế = Doanh thu – Chi phí hợp lý. Áp dụng cho hộ kinh doanh nộp thuế theo phương pháp kê khai từ năm 2026.

Nguồn: Điều 6, Nghị định 68/2026/NĐ-CP về quản lý thuế đối với hộ, cá nhân kinh doanh.

Chi phí hợp lý hộ kinh doanh là căn cứ quan trọng để xác định thu nhập chịu thuế và đảm bảo việc kê khai thuế đúng quy định. Tuy nhiên, trên thực tế nhiều hộ kinh doanh vẫn chưa phân biệt rõ khoản chi nào được trừ và khoản nào không được trừ. Điều này dễ dẫn đến sai sót khi tính thuế hoặc bị loại chi phí khi cơ quan thuế kiểm tra. Bài viết dưới đây của Sapo sẽ giúp bạn hiểu rõ cách xác định chi phí hợp lý và các khoản chi được chấp nhận theo quy định mới nhất.

1. Chi phí hợp lý của hộ kinh doanh là gì?

Chi phí hợp lý (hay chi phí được trừ) của hộ kinh doanh là những khoản chi thực tế phát sinh, liên quan trực tiếp đến hoạt động sản xuất, kinh doanh và đáp ứng đầy đủ các điều kiện về hóa đơn, chứng từ theo quy định của pháp luật thuế.

Trong phiên hỏi đáp Hội thảo "Giải pháp giúp Hộ kinh doanh kê khai thuế đúng: An tâm tuân thủ, phát triển bền vững", Bà Nguyễn Thị Cúc - Chủ tịch Hội Tư vấn Thuế Việt Nam (VTCA) đã có những giải đáp liên quan đến nội dung này. Theo bà, đối với các hộ kinh doanh nộp thuế theo phương pháp kê khai (đặc biệt là hộ có doanh thu trên 3 tỷ đồng/năm), việc xác định thu nhập tính thuế sẽ áp dụng công thức: Lấy Doanh thu trừ đi Chi phí.

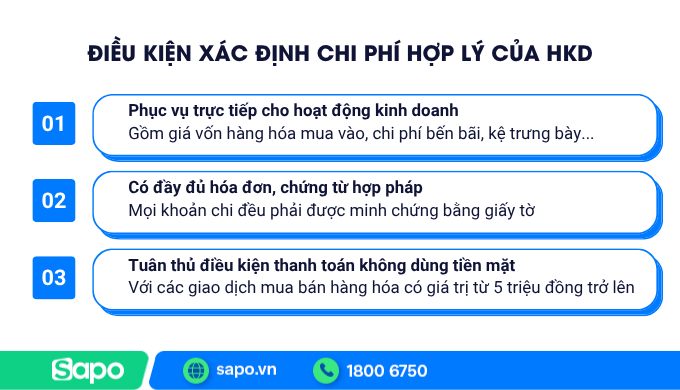

Dưới góc nhìn của chuyên gia, điều kiện một khoản chi phí chỉ được cơ quan thuế chấp nhận là "hợp lý, hợp lệ" khi đảm bảo 3 nguyên tắc cốt lõi sau:

- Phục vụ trực tiếp cho hoạt động kinh doanh: Các khoản chi này rất đa dạng, bao gồm giá vốn hàng hóa mua vào, chi phí bến bãi, kệ trưng bày, vật tư, tiền lương trả cho nhân viên hay thậm chí là chi phí chạy quảng cáo...

- Phải có đầy đủ hóa đơn, chứng từ hợp pháp: Mọi khoản chi đều phải được minh chứng bằng giấy tờ. Ví dụ, nếu bạn nhập mặt hàng túi xách để bán, bắt buộc phải có hóa đơn đầu vào. Riêng đối với trường hợp thu mua hàng nông, lâm, thủy sản trực tiếp từ người nông dân không có hóa đơn, cơ sở kinh doanh phải lập bảng kê thu mua theo đúng quy định.

- Tuân thủ điều kiện thanh toán không dùng tiền mặt: Đây là điểm mới mà nhiều hộ kinh doanh hay bỏ sót. Chuyên gia nhấn mạnh, mọi giao dịch mua bán hàng hóa có giá trị từ 5 triệu đồng trở lên bắt buộc phải thanh toán không dùng tiền mặt (chuyển khoản ngân hàng). Quy định này giờ đây áp dụng chặt chẽ cho cả việc thu mua các mặt hàng nông, lâm, thủy sản.

2. Các khoản chi phí được trừ phổ biến của hộ kinh doanh

Điều 6, NĐ 68/2026/NĐ-CP đã quy định rất rõ các khoản được trừ (chi phí hợp lý của hộ kinh doanh), bao gồm:

2.1. Chi phí nguyên, nhiên vật liệu và hàng hóa đầu vào

Đây thường là khoản chi chiếm tỷ trọng lớn nhất. Nó bao gồm toàn bộ số tiền bỏ ra để mua nguyên liệu, vật liệu, nhiên liệu, năng lượng và các loại hàng hóa phục vụ trực tiếp cho việc sản xuất hoặc bán ra của cơ sở kinh doanh.

2.2. Chi phí nhân sự (Tiền lương, tiền công và các khoản theo lương)

Tất cả các khoản chi trả cho người lao động đều được tính là chi phí hợp lý, bao gồm:

- Tiền lương, tiền công, tiền thưởng và các khoản phụ cấp.

- Các khoản đóng bảo hiểm bắt buộc theo quy định cho người lao động.

Lưu ý: Quy định này áp dụng hợp lệ cho cả những lao động dưới 01 tháng.

2.3. Chi phí dịch vụ mua ngoài phục vụ kinh doanh

Bao gồm các hóa đơn tiện ích và dịch vụ vận hành hàng ngày của cửa hàng, xưởng sản xuất như:

- Tiền điện, tiền nước, cước điện thoại, cước internet.

- Chi phí thuê mặt bằng, thuê tài sản.

- Chi phí vận chuyển hàng hóa, sửa chữa, bảo dưỡng thiết bị.

Điều kiện bắt buộc: Tất cả các khoản này phải có hóa đơn, chứng từ hợp pháp theo quy định (hóa đơn GTGT, hóa đơn bán hàng, biên lai thu tiền...).

2.4. Chi phí khấu hao tài sản cố định

Nếu hộ kinh doanh có mua sắm tài sản cố định (như máy móc lớn, xe tải chở hàng, hệ thống máy tính...), chi phí này không được trừ một lần mà sẽ được trích khấu hao dần theo thời gian sử dụng.

- Mức trích khấu hao được tính vào chi phí hợp lý theo đúng quy định áp dụng cho doanh nghiệp.

- Trường hợp tài sản cố định đã khấu hao hết giá trị nhưng vẫn còn hoạt động tốt và tiếp tục được sử dụng thì sẽ không được trích khấu hao thêm vào chi phí nữa.

2.5. Chi phí trả lãi tiền vay vốn kinh doanh

Khi hộ kinh doanh đi vay vốn để đầu tư sản xuất, tiền lãi vay sẽ được tính vào chi phí được trừ với các điều kiện cụ thể:

- Vay từ tổ chức tín dụng (Ngân hàng, công ty tài chính): Được trừ theo mức lãi suất thực tế ghi trên hợp đồng tín dụng.

- Vay từ các đối tượng khác (Cá nhân, tổ chức không phải tổ chức tín dụng): Mức chi phí lãi vay được trừ không được vượt quá mức trích tối đa do Bộ luật Dân sự quy định.

3. Các khoản chi phí không được trừ khi tính thuế

Biết được khoản nào được trừ là chưa đủ, các chủ kinh doanh cần phải đặc biệt lưu ý những khoản chi không được phép đưa vào chi phí hợp lý. Việc vô tình hay cố ý hạch toán sai các khoản này có thể dẫn đến rủi ro bị loại chi phí cũng như truy thu thuế.

Khoản 2, Điều 6 NĐ 68/2026/NĐ-CP đã quy định cụ thể, cơ quan thuế sẽ không chấp nhận các khoản chi sau đây:

- Các khoản chi không có đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương của cá nhân kinh doanh, nhóm cá nhân kinh doanh, các thành viên trong hộ kinh doanh trừ các khoản đóng góp BH bắt buộc; khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương đã tính vào chi phí nhưng thực tế không chi trả hoặc không có chứng từ thanh toán.

- Chi khấu hao tài sản vượt mức quy định hoặc khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh.

- Đất ở và công trình phục vụ sinh hoạt trên đất, xe ô tô và các tài sản đăng ký sở hữu hoặc đăng ký sử dụng mang tên cá nhân, trừ xe ô tô và tài sản đăng ký sở hữu hoặc đăng ký sử dụng với mục đích kinh doanh vận tải du lịch.

- Các khoản chi phí phục vụ nhu cầu cá nhân, gia đình. Cá nhân kinh doanh có trách nhiệm theo dõi riêng chi phí phục vụ hoạt động kinh doanh và chi phí phục vụ nhu cầu cá nhân, gia đình.

Bảng tổng hợp nhanh: Được trừ hay không được trừ?

| Khoản chi | Được trừ? | Điều kiện / Lý do |

|---|---|---|

| Hàng hóa, nguyên vật liệu mua vào có hóa đơn | ✓ Có | Có hóa đơn; chuyển khoản nếu từ 5 triệu đồng trở lên |

| Tiền lương, thưởng, phụ cấp nhân viên | ✓ Có | Có hợp đồng lao động, bảng lương, phiếu chi |

| Tiền thuê mặt bằng, tài sản kinh doanh | ✓ Có | Có hợp đồng thuê, chứng từ thanh toán |

| Điện, nước, internet, điện thoại | ✓ Có | Có hóa đơn GTGT đứng tên cơ sở kinh doanh |

| Lãi vay vốn kinh doanh từ ngân hàng | ✓ Có | Theo lãi suất thực tế ghi trên hợp đồng tín dụng |

| Hàng hóa nhập không có hóa đơn | ✗ Không | Thiếu chứng từ hợp pháp |

| Lương của chủ hộ kinh doanh, thành viên hộ | ✗ Không | Theo Khoản 2, Điều 6 NĐ 68/2026 |

| Xe, tài sản đăng ký mang tên cá nhân | ✗ Không | Trừ xe đăng ký mục đích kinh doanh vận tải, du lịch |

| Chi phí ăn uống, sinh hoạt gia đình | ✗ Không | Chi phí cá nhân, không phục vụ hoạt động kinh doanh |

4. Ví dụ cách xác định chi phí hợp lý cho hộ kinh doanh

Giả sử Chị A là chủ một cửa hàng kinh doanh thời trang (bán tại cửa hàng và bán online đa kênh). Năm 2026, cửa hàng của chị A có tổng doanh thu là 4 tỷ đồng, thuộc hộ kinh doanh nhóm 3 (Trên 3 tỷ - 50 tỷ). Trong năm, cửa hàng phát sinh các khoản chi sau:

Các khoản chi phục vụ kinh doanh:

- Tiền nhập quần áo từ xưởng may (có đầy đủ hóa đơn, thanh toán chuyển khoản): 2 tỷ

- Tiền thuê mặt bằng cửa hàng (có hợp đồng, chứng từ thanh toán): 240 triệu

- Tiền lương trả cho nhân viên bán hàng, chốt đơn (có hợp đồng lao động, bảng lương, phiếu chi): 300 triệu

- Chi phí mua phần mềm quản lý bán hàng (có hóa đơn GTGT): 6 triệu

Các khoản chi khác:

- Nhập thêm một lô phụ kiện (túi xách, thắt lưng) từ chợ đầu mối nhưng không lấy hóa đơn: 50 triệu đồng.

- Mua xe máy mới đứng tên cá nhân chị A để đi lại: 60 triệu

- Chi phí ăn uống, sinh hoạt hàng tháng của gia đình chị A (lấy tiền từ két sắt cửa hàng): 120 triệu đồng.

Cách xác định chi phí hợp lý để tính thuế cho cửa hàng chị A:

Tổng chi phí hợp lý (được trừ): 2 tỷ + 240 triệu + 300 triệu + 6 triệu = 2 tỷ 546 triệu đồng.

Các khoản chi bị loại (không được trừ):

- 50 triệu nhập phụ kiện: Bị loại vì không có hóa đơn chứng từ hợp pháp.

- 60 triệu mua xe máy: Bị loại vì tài sản mang tên cá nhân, không phục vụ trực tiếp và không đăng ký vào mục đích kinh doanh của cửa hàng.

- 120 triệu sinh hoạt phí: Bị loại vì đây là chi tiêu gia đình, không phục vụ sản xuất kinh doanh.

Kết quả: Khi quyết toán thuế, lợi nhuận (thu nhập tính thuế) của cửa hàng chị A sẽ được tính dựa trên phần chi phí hợp lý: Lợi nhuận = 4 tỷ (Doanh thu) - 2 tỷ 546 triệu (Chi phí hợp lý) = 1 tỷ 454 triệu đồng.

5. Một số lưu ý quan trọng khi kê khai chi phí hộ kinh doanh

Để các khoản chi được cơ quan thuế chấp nhận khi tính thuế, hộ kinh doanh cần chú ý quản lý và ghi nhận chi phí đúng cách. Dưới đây là một số lưu ý quan trọng giúp việc kê khai chi phí minh bạch và hạn chế rủi ro khi kiểm tra thuế.

- Luôn lưu chứng từ chi phí: Mỗi khoản chi nên có hóa đơn hoặc chứng từ thanh toán hợp lệ để chứng minh khi cơ quan thuế kiểm tra. Nếu thiếu chứng từ, chi phí đó có thể bị loại khỏi chi phí được trừ. Theo quy định hiện hành, chứng từ kế toán cần được lưu trữ tối thiểu 5 năm kể từ thời điểm phát sinh.

- Tách chi phí kinh doanh và chi phí cá nhân: Chỉ những khoản chi phục vụ trực tiếp cho hoạt động kinh doanh mới được tính là chi phí hợp lý. Các khoản chi tiêu cá nhân hoặc gia đình thường không được chấp nhận khi tính thuế.

- Quản lý chi phí thường xuyên: Hộ kinh doanh nên ghi nhận và theo dõi chi phí định kỳ thay vì tổng hợp vào cuối kỳ. Điều này giúp tránh thất lạc chứng từ và dễ dàng kê khai thuế chính xác hơn.

Việc xác định đúng chi phí hợp lý hộ kinh doanh không chỉ giúp tính toán thu nhập chịu thuế chính xác mà còn hạn chế rủi ro khi cơ quan thuế kiểm tra. Hộ kinh doanh cần đảm bảo các khoản chi phát sinh phục vụ hoạt động kinh doanh, có đầy đủ hóa đơn chứng từ và được quản lý minh bạch.

Chủ động theo dõi và quản lý chi phí ngay từ đầu sẽ giúp việc kê khai thuế trở nên đơn giản, đồng thời tối ưu hiệu quả hoạt động kinh doanh. Dùng thử ngay phần mềm quản lý bán hàng để bắt đầu theo dõi doanh thu, kiểm soát chi phí và lưu trữ dữ liệu giao dịch tập trung ngay hôm nay.

Câu hỏi thường gặp về chi phí hợp lý hộ kinh doanh

Hộ kinh doanh không có hóa đơn đầu vào có được trừ chi phí không?

Thông thường không. Mọi khoản chi phí đều phải có hóa đơn hoặc chứng từ hợp pháp để được cơ quan thuế chấp nhận. Ngoại lệ duy nhất là trường hợp thu mua hàng nông, lâm, thủy sản trực tiếp từ người nông dân — khi đó hộ kinh doanh phải lập bảng kê thu mua theo mẫu quy định để thay thế hóa đơn.

Chi phí thuê nhà ở kiêm nơi kinh doanh được trừ như thế nào?

Chỉ phần diện tích và chi phí thực sự phục vụ hoạt động kinh doanh mới được chấp nhận. Hộ kinh doanh cần tách bạch rõ ràng giữa phần dùng để kinh doanh và phần sinh hoạt gia đình. Phần chi phí cá nhân, sinh hoạt không được tính vào chi phí hợp lý dù có cùng một hóa đơn.

Hộ kinh doanh dưới 3 tỷ đồng có cần xác định chi phí hợp lý không?

Hộ kinh doanh có doanh thu dưới 3 tỷ đồng/năm thường nộp thuế theo phương pháp khoán, áp dụng tỷ lệ thuế cố định trên doanh thu — không cần tính chi phí hợp lý. Tuy nhiên, hộ có doanh thu từ 3 tỷ đồng trở lên bắt buộc nộp thuế theo phương pháp kê khai và phải xác định chi phí hợp lý để tính thu nhập chịu thuế.

Chi phí mua hàng thanh toán tiền mặt dưới 5 triệu đồng có được trừ không?

Được, với điều kiện có đầy đủ hóa đơn chứng từ hợp pháp. Quy định thanh toán không dùng tiền mặt chỉ bắt buộc với các giao dịch từ 5 triệu đồng trở lên. Các khoản chi dưới ngưỡng này vẫn có thể thanh toán tiền mặt và được tính vào chi phí hợp lý nếu có hóa đơn.