Ngày 05/03/2026, Chính phủ ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Nghị định 68/2026/NĐ-CP đã làm rõ nhiều vấn đề quan trọng liên quan đến chính sách thuế tương ứng với các ngưỡng doanh thu khác nhau, vấn đề liên quan đến khai thuế, cách tính thuế và trách nhiệm kê khai của hộ kinh doanh, cá nhân kinh doanh.

Bài viết dưới đây tổng hợp những điểm nổi bật và đáng chú ý nhất của Nghị định 68 để các hộ kinh doanh và cá nhân kinh doanh dễ dàng nắm bắt.

Tổng quan về Nghị định 68/2026/NĐ-CP

Nghị định số 68/2026/NĐ-CP được ban hành nhằm minh bạch hóa hoạt động kinh doanh, tạo sự công bằng trong nghĩa vụ thuế và thúc đẩy quá trình chuyển đổi số trong quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

| Số ký hiệu | 68/2026/NĐ-CP |

| Ngày ban hành | 05/3/2026 |

| Ngày có hiệu lực | 05/3/2026 |

| Cơ quan ban hành | Chính phủ |

| Trích yếu | Quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh |

| Link tải | Nghị định 68/2026/NĐ-CP |

9 điểm nổi bật về quản lý thuế đối với hộ kinh doanh cá nhân kinh doanh

1. Ngưỡng doanh thu miễn thuế

Nghị định 68/2026/NĐ-CP quy định rõ ngưỡng doanh thu chịu thuế.

Theo đó, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế giá trị gia tăng (thuế GTGT) và thuế thu nhập cá nhân (thuế TNCN).

Quy định này giúp giảm gánh nặng cho các hộ kinh doanh nhỏ, đồng thời vẫn đảm bảo nghĩa vụ thuế với các hộ có doanh thu cao hơn.

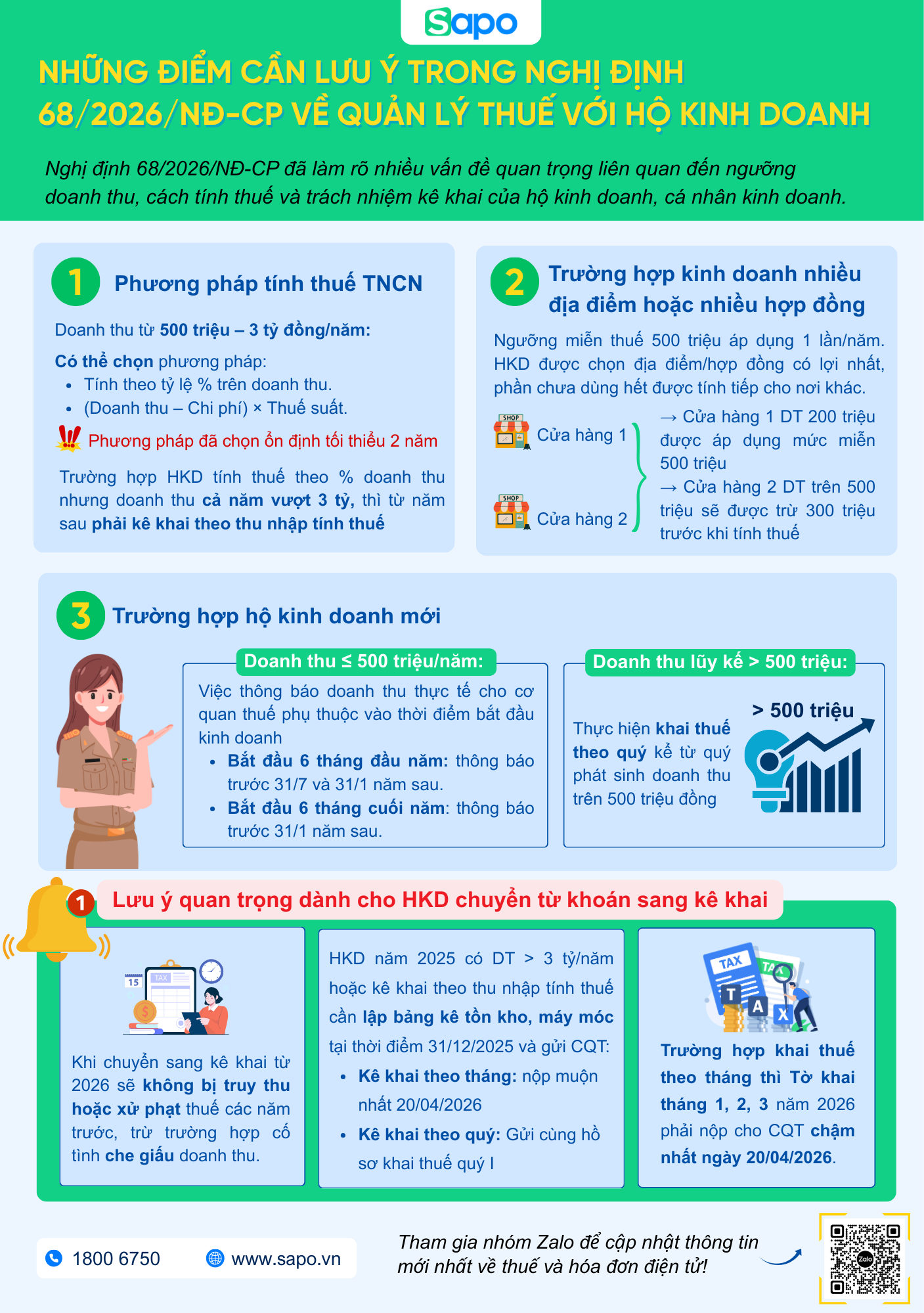

2. Phương pháp tính thuế TNCN

Căn cứ theo Khoản 5 Điều 4 Nghị định 68, hộ kinh doanh xác định phương pháp tính thuế TNCN theo từng nhóm doanh thu.

Trường hợp 1: Doanh thu từ 500 triệu – 3 tỷ đồng/năm:

Hộ kinh doanh được lựa chọn 1 trong 2 phương pháp tính thuế TNCN

- Tính theo tỷ lệ % trên doanh thu: Thuế TNCN = Tỷ lệ % theo ngành x (Doanh thu - 500 triệu)

- Tính thuế theo thu nhập tính thuế:: Thuế TNCN = (Doanh thu tính thuế TNCN - Chi phí) × Thuế suất (15%)

Lưu ý: Phương pháp tính thuế đã chọn phải được duy trì ổn định tối thiểu 2 năm, tránh việc thay đổi liên tục để tối ưu thuế.

Trường hợp áp dụng phương pháp tính theo tỷ lệ % trên doanh thu, nếu đến hết năm xác định doanh thu thực tế phát sinh trên 3 tỷ thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính thuế TNCN theo thu nhập tính thuế x Thuế suất

Trường hợp 2: Doanh thu trên 3 tỷ đồng/năm

Hộ kinh doanh bắt buộc áp dụng phương pháp tính thuế theo thu nhập chịu thuế

Thuế TNCN = (Doanh thu – Chi phí) × Thuế suất.

- Doanh thu trên 3 tỷ - 50 tỷ: thuế suất 17%

- Doanh thu trên 50 tỷ: thuế suất 20%

3. Quy định khi kinh doanh nhiều địa điểm hoặc nhiều hợp đồng

Một điểm quan trọng cần lưu ý trong Nghị định 68 là ngưỡng miễn thuế 500 triệu chỉ được áp dụng một lần cho mỗi hộ kinh doanh.

Nếu hộ kinh doanh có nhiều cửa hàng hoặc nhiều hợp đồng kinh doanh, họ có thể:

- Lựa chọn địa điểm hoặc hợp đồng có lợi nhất để áp dụng mức miễn thuế 500 triệu. Tuy nhiên, tổng mức miễn thuế không vượt quá 500 triệu đồng/năm

- Trường hợp doanh thu từ ngành nghề kinh doanh hoặc địa điểm kinh doanh chưa trừ đủ 500 triệu, được trừ tiếp vào ngành nghề/địa điểm khác cho đến khi tổng mức trừ đủ 500 triệu

Ví dụ

Một hộ kinh doanh có 3 cửa hàng:

- 1 cửa hàng được áp dụng mức miễn thuế 500 triệu.

- 2 cửa hàng còn lại phải tính thuế trên toàn bộ doanh thu.

- Trong trường hợp 1 cửa hàng chưa trừ đủ 500 triệu, được trừ tiếp vào cửa hàng khác cho đến khi tổng mức trừ đủ 500 triệu

4. Quy định về các loại chi phí được trừ

Điều 6 Nghị định 68 cũng quy định rõ các khoản chi phí được trừ và không được trừ khi xác định thuế TNCN

4.1 Các khoản chi phí được trừ

- Chi phí nguyên vật liệu

- Chi phí tiền lương, tiền công

- Chi phí khấu hao tài sản cố định

- Chi phí dịch vụ mua ngoài (điện, nước, internet,...)

- Chi phí trả lãi tiền vay vốn hoạt động sản xuất, kinh doanh

- Các chi phí khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh

4.2 Các khoản chi phí không được trừ

- Khoản chi không liên quan đến hoạt động sản xuất kinh doanh

- Khoản chi không có đầy đủ hóa đơn, chứng từ

- Tiền lương, tiền công của chủ hộ, cá nhân trong hộ

- Các khoản chi phạt vi phạm

- Các khoản chi phí phụ vụ nhu cầu cá nhân, gia đình

- ……

5. Quy định về hóa đơn điện tử

Nghị định 68 tiếp tục thúc đẩy việc sử dụng hóa đơn điện tử, với lộ trình rõ ràng theo quy mô doanh thu.

- Doanh thu từ 500 triệu/năm trở xuống: Không bắt buộc sử dụng hóa đơn điện tử

- Doanh thu trên 500 triệu đến dưới 1 tỷ/năm: khuyến khích sử dụng hóa đơn điện tử.

- Doanh thu từ 1 tỷ/năm trở lên: Bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan Thuế

6. Quản lý thuế với bán hàng online / nền tảng số

Điều 11 Nghị định số 68/2026/NĐ-CP quy định về khai thuế, khấu trừ thuế đối với hộ kinh doanh trên nền tảng thương mại điện tử

- Đối với nền tảng có chức năng đặt hàng và thanh toán: Nền tảng có trách nhiệm thực hiện khấu trừ, khai thay và nộp thay số thuế đã khấu trừ đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ của hộ kinh doanh, cá nhân kinh doanh

- Đối với nền tảng không có chức năng đặt hàng trực tuyến và chức năng thanh toán: Người bán có trách nhiệm tự kê khai, nộp thuế theo quy định tại Điều 8, Điều 9, Điều 10 Nghị định 68

7. Quy định đối với hộ kinh doanh vừa hoạt động

Căn cứ theo Điều 9 Nghị định 68/2026/NĐ-CP quy định về kê khai, nộp thuế GTGT, thuế TNCN đối với hộ, cá nhân kinh doanh mới ra kinh doanh như sau:

- Trường hợp có doanh thu từ 500 triệu đồng trở xuống thì thông báo doanh thu thực tế phát sinh từ khi hoạt động đến hết ngày 30/6 với cơ quan Thuế chậm nhất là 31/7 và doanh thu 6 tháng cuối năm chậm nhất 31/1 của năm dương lịch tiếp theo.

- Trường hợp có doanh thu lũy kế trên 500 triệu đồng thì thực kiện khai thuế theo quý theo quy định tại Điều 10 kể từ quý phát sinh doanh thu trên 500 triệu đồng.

- Từ năm tiếp theo, thực hiện kê khai theo Điều 8 và Điều 10 tại Nghị định này.

8. Thời hạn kê khai thuế

| Doanh thu từ 500 triệu trở xuống | Doanh thu từ 500 triệu - 50 tỷ | Doanh thu trên 50 tỷ | |

| Thuế GTGT |

| Kê khai theo quý | Kê khai theo tháng |

| Thuế TNCN | Kê khai theo quý, quyết toán năm | Kê khai theo tháng, quyết toán năm | |

| Thời hạn kê khai | Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo | Chậm nhất là ngày thứ 20 của tháng tiếp theo |

9. Quy định chuyển tiếp quan trọng trong năm 2026

Theo Nghị định số 68/2026/NĐ-CP, một số quy định chuyển tiếp quan trọng trong năm 2026 như sau:

- Chuyển từ thuế khoán sang kê khai: Không truy thu và không xử phạt các năm trước, trừ trường hợp cố tình che giấu doanh thu.

- Kê khai hàng tồn kho và tài sản: Hộ kinh doanh trong năm 2025 nộp thuế theo phương pháp khoán hoặc kê khai có doanh thu từ 3 tỷ đồng trở lên hoặc từ năm 2026 lựa chọn nộp thuế TNCN theo phương pháp thu nhập tính thuế x thuế suất thì thực hiện lập Bảng kê hàng tồn kho, máy móc, thiết bị tại thời điểm ngày 31/12/2025 và nộp cùng hồ sơ khai thuế quý I/2026 (khai thuế theo quý) hoặc chậm nhất là ngày 20/4/2026 (khai thuế theo tháng) để làm căn cứ xác định chi phí được trừ khi tính thuế TNCN cho kỳ tính thuế 2026.

- Thời hạn nộp tờ khai cho hộ kê khai theo tháng: Tờ khai tháng 1, 2, 3/2026 được nộp chậm nhất ngày 20/04/2026.

- Điều chỉnh hợp đồng cho thuê tài sản (ký trước 2026): Nếu hợp đồng trên 6 tháng và doanh thu trên 500 triệu, sẽ áp dụng cách tính thuế theo quy định mới.

Nghị định 68/2026/NĐ-CP mang lại nhiều thay đổi quan trọng đối với hộ kinh doanh. Việc hiểu rõ các quy định mới sẽ giúp hộ kinh doanh chủ động hơn trong việc quản lý tài chính, tuân thủ pháp luật và tối ưu nghĩa vụ thuế trong giai đoạn tới.

Đồng hành cùng hộ kinh doanh tuân thủ các nghĩa vụ thuế và kê khai dễ dàng, Sapo cung cấp trọn bộ giải pháp từ quản lý bán hàng - xuất hóa đơn - ghi chép sổ sách đến kê khai thuế nhanh chóng.

- Tuân thủ quy định, an tâm kinh doanh: Phần mềm liên tục được cập nhật theo quy định pháp luật mới nhất giúp hộ kinh doanh an tâm, không lo ngại về các rủi ro pháp lý.

- Thao tác tự động & nhanh chóng: Sapo hỗ trợ hộ kinh doanh tự động xuất hóa đơn điện tử, ghi chép sổ sách kế toán, tổng hợp dữ liệu bán hàng hỗ trợ lập tờ khai thuế nhanh chóng