Bài viết được biên soạn với sự tư vấn chuyên môn của Chuyên gia Lê Thị Thủy – Nguyên Phó Vụ trưởng Vụ Tuyên truyền và Hỗ trợ người nộp thuế, Tổng cục Thuế.

Từ 1/1/2026, hộ kinh doanh sẽ không còn nộp thuế theo hình thức “khoán” cố định như trước nữa, mà chuyển sang cách mới là tự kê khai và nộp thuế dựa trên doanh thu thực tế.Thay đổi này đánh dấu một bước tiến lớn trong cải cách quản lý thuế, hướng tới minh bạch, công bằng và hiện đại hơn trong việc xác định nghĩa vụ thuế của từng hộ kinh doanh. Tuy nhiên, đi kèm với đó là nhiều yêu cầu mới về quy trình kê khai thuế, sổ sách kế toán, hóa đơn điện tử và máy tính tiền mà các hộ cần nắm rõ để chủ động thích ứng.

Trong bài viết này, sẽ tổng hợp và giải đáp chi tiết những thắc mắc phổ biến nhất của hộ kinh doanh trong giai đoạn chuyển đổi — từ quy định, thủ tục, cách kê khai đến sử dụng hóa đơn điện tử — giúp bạn chủ động chuẩn bị và tuân thủ đúng quy định mới của cơ quan thuế.

1. Về quy định và đối tượng áp dụng

Câu 1: Tôi đang nộp thuế khoán, giờ nghe nói sắp bỏ khoán thì có bắt buộc phải chuyển sang kê khai không?

Trả lời:

Theo Nghị quyết 198/2025/QH15 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân, từ ngày 01/01/2026, Nhà nước sẽ chính thức xóa bỏ cơ chế thuế khoán.

Trong giai đoạn hiện nay (năm 2025), hộ kinh doanh chưa bắt buộc phải chuyển sang kê khai ngay, trừ trường hợp thuộc nhóm hộ kinh doanh có quy mô lớn.

Tuy nhiên, cơ quan thuế khuyến khích các hộ khoán chủ động chuyển đổi sớm để làm quen với việc khai thuế theo doanh thu thực tế, sử dụng hóa đơn điện tử và chuẩn bị cho giai đoạn bắt buộc sắp tới. Hiện nay, các Chi cục Thuế địa phương đều có chương trình hướng dẫn và hỗ trợ miễn phí giúp hộ kinh doanh thực hiện chuyển đổi sang mô hình kê khai thuận tiện hơn.

Câu 2: Tôi chỉ bán tạp hoá nhỏ, doanh thu năm chỉ khoảng chưa tới 200 triệu thì có phải kê khai thuế không hay vẫn được khoán?

Trả lời

Theo Nghị quyết 198/2025/QH15 của Quốc hội, từ năm 2026, tất cả hộ kinh doanh sẽ chuyển sang phương pháp kê khai – tự nộp thuế. Tuy nhiên, việc có phải nộp thuế hay không sẽ căn cứ vào mức doanh thu thực tế.

Với trường hợp của anh/chị, doanh thu dưới 200 triệu đồng/năm, anh/chị vẫn phải kê khai doanh thu định kỳ, nhưng không thuộc đối tượng nộp cả thuế GTGT và thuế TNCN (theo nhóm 1 tại Bảng 2 của Quyết định 3389/QĐ-BTC ngày 06/10/2025).

Câu 3: Theo quy định mới, nếu năm 2026 hộ KD của tôi thuộc diện miễn thuế thì có phải kê khai hay nộp tờ khai gì không?

Trả lời

Theo quy định mới tại Đề án chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán (Quyết định 3389/QĐ-BTC ngày 06/10/2025), từ năm 2026, tất cả hộ kinh doanh – kể cả hộ thuộc diện miễn thuế – đều chuyển sang cơ chế tự kê khai, tự nộp thuế.

Tuy nhiên, để xác định rõ mức doanh thu và căn cứ miễn thuế, hộ kinh doanh vẫn phải thực hiện kê khai doanh thu định kỳ (theo năm hoặc theo kỳ hướng dẫn của cơ quan thuế). Đây là cơ sở để cơ quan thuế ghi nhận hộ thuộc nhóm doanh thu dưới 200 triệu đồng/năm và miễn nộp các sắc thuế GTGT, TNCN.

Như vậy, hộ kinh doanh vẫn phải nộp tờ khai doanh thu, nhưng không phải nộp tiền thuế nếu thuộc diện miễn. Việc kê khai là nghĩa vụ bắt buộc, nhằm bảo đảm tính minh bạch và cập nhật dữ liệu hộ kinh doanh trong hệ thống quản lý thuế điện tử.

Câu 4: Tôi mở quán cà phê nhỏ, doanh thu khoảng 60 triệu/tháng – năm 2026 có bắt buộc chuyển sang kê khai không?

Trả lời

Theo Quyết định 3389/QĐ-BTC và lộ trình thực hiện của Bộ Tài chính, từ 01/01/2026, toàn bộ hộ kinh doanh — bao gồm cả quán cà phê, quán ăn, cửa hàng bán lẻ — sẽ xoá bỏ thuế khoán, chuyển sang phương pháp kê khai – tự nộp thuế.

Với mức doanh thu khoảng 60 triệu đồng/tháng (tương đương 720 triệu đồng/năm), hộ kinh doanh của anh/chị thuộc nhóm 2 (doanh thu từ 200 triệu đến 3 tỷ đồng) theo Bảng 2 của Đề án, nên bắt buộc kê khai thuế.

Cụ thể:

- Phương pháp kê khai: khai theo quý, nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu (theo từng ngành nghề).

- Hóa đơn: nếu có bán lẻ trực tiếp, bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

- Sổ sách: được áp dụng chế độ kế toán đơn giản, có thể dùng phần mềm kế toán miễn phí do cơ quan thuế hoặc đối tác cung cấp.

Như vậy, quán cà phê của anh/chị sẽ phải kê khai và nộp thuế theo quý từ năm 2026, đồng thời cần chuẩn bị sẵn hạ tầng hóa đơn điện tử để đáp ứng quy định mới."

Câu 5: Tôi bán hàng online mà lâu lâu mới có đơn lớn, vậy có phải kê khai định kỳ không?

Trả lời

Theo Nghị quyết 198/2025/QH15 và hướng dẫn tại Quyết định 3389/QĐ-BTC, từ 01/01/2026, hộ kinh doanh bán hàng online cũng sẽ chuyển sang phương pháp kê khai – tự nộp thuế.

Tuy nhiên, hình thức kê khai sẽ linh hoạt tùy theo cách kinh doanh và tần suất phát sinh doanh thu:

- Nếu bạn bán hàng trên các sàn thương mại điện tử có chức năng thanh toán (như Shopee, Lazada, Tiki...), sàn sẽ khấu trừ và nộp thuế thay cho bạn. Trong trường hợp này, bạn không cần tự kê khai, nộp thuế nữa.

- Nếu bạn bán hàng trên mạng xã hội, website cá nhân hoặc tự giao dịch với khách hàng, thì bạn sẽ phải kê khai và nộp thuế trực tiếp với cơ quan thuế.

+ Nếu kinh doanh thường xuyên, kê khai theo tháng hoặc quý.

+Nếu chỉ phát sinh không thường xuyên hoặc thỉnh thoảng mới có đơn, thì kê khai theo từng lần phát sinh.

2. Về thủ tục chuyển đổi

Câu 1: Tôi đang bán quần áo ở chợ, đang áp dụng thuế khoán, bây giờ muốn chuyển từ hộ khoán sang kê khai thì cần làm thủ tục ở đâu, gồm những bước nào?

Trả lời

Về thủ tục thì rất đơn giản:

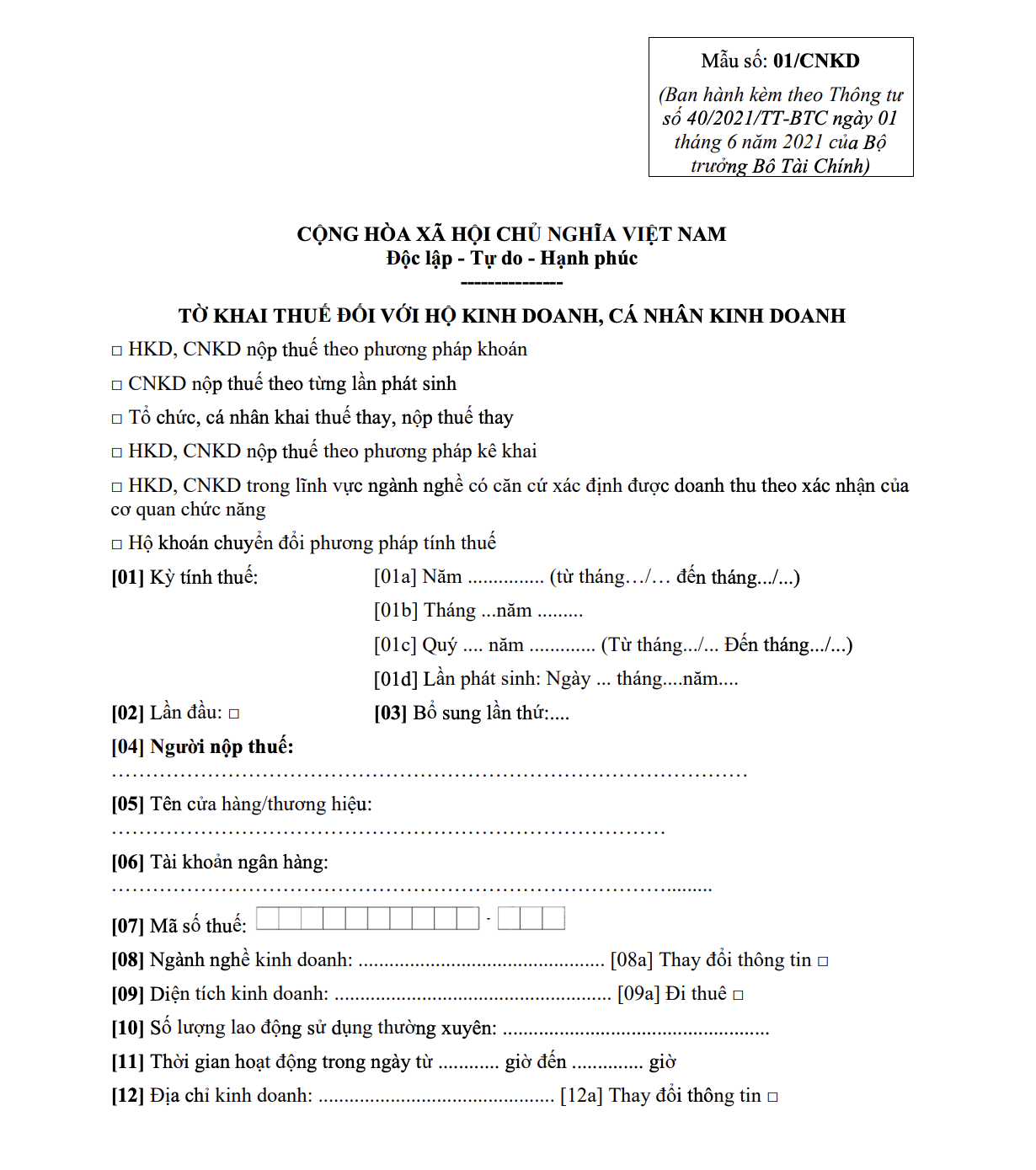

Căn cứ quy định tại Khoản 4 Điều 3; Điểm b Khoản 3, Tiết b6 Điểm b Khoản 4 Điều 13 Thông tư số 40/2021/TT-BTC ngày 1/6/2021 của Bộ Tài chính thì hộ kinh doanh đang nộp thuế theo phương pháp khoán (hộ khoán) được chuyển đổi sang phương pháp kê khai.

Theo đó, hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính. Trên tờ khai, hộ kinh doanh cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi. Thời hạn nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày hộ kinh doanh bắt đầu chuyển đổi phương pháp tính thuế.

Câu 2: Chuyển đổi từ thuế khoán sang kê khai có thể làm thủ tục online không hay phải đến Cơ quan Thuế

Trả lời

Theo Điều 13 Thông tư 40/2021/TT-BTC và hướng dẫn triển khai của Tổng cục Thuế, hộ kinh doanh khi muốn chuyển từ thuế khoán sang kê khai có thể nộp hồ sơ điện tử qua Cổng Thuế điện tử quốc gia tại địa chỉ https://thuedientu.gdt.gov.vn.

Cụ thể:

1. Đăng nhập tài khoản thuế điện tử (nếu chưa có, có thể đăng ký trực tuyến trên cùng cổng).

2. Chọn mục “Khai thuế – Tờ khai hộ, cá nhân kinh doanh”, tải và điền mẫu 01/CNKD, tích chọn ô “Hộ khoán chuyển đổi phương pháp tính thuế”.

3. Ký điện tử và gửi hồ sơ trực tuyến. Sau khi nộp, hệ thống sẽ tự động gửi biên nhận điện tử và thông báo xử lý hồ sơ từ Chi cục Thuế.

Ngoài ra, người nộp thuế có thể thực hiện qua Cổng Dịch vụ công Quốc gia https://dichvucong.gov.vn nếu đã liên kết tài khoản thuế cá nhân.

Sau khi gửi, hồ sơ được chuyển thẳng đến Chi cục Thuế quản lý để xử lý trong vòng 3 ngày làm việc.

Trường hợp bạn chưa quen thao tác online hoặc muốn được hướng dẫn trực tiếp, có thể nộp hồ sơ giấy tại Chi cục Thuế quản lý hộ kinh doanh. Cả hai hình thức đều được chấp nhận.

Câu 3: Khi chuyển sang kê khai, tôi có phải đăng ký lại hộ kinh doanh không?

Trả lời

Không. Chuyển từ hộ khoán sang hộ kê khai chỉ là thay đổi hình thức khai, nộp thuế vì vậy nếu Hộ KD của bạn đã đăng ký kinh doanh thì không phải đăng ký lại.

Câu 4: Tôi có cần đổi mã số thuế khi chuyển sang kê khai không?

Trả lời

Mã số thuế của Hộ kinh doanh hiện nay đang lấy theo mã đinh danh của cá nhân đại diện hộ kinh doanh, vì vậy trường hợp anh/ chị không thay đổi người đại diện thì không cần thay đổi MST

Câu 5: Cần điền vào mẫu tờ khai nào để đăng ký chuyển đổi từ khoán sang kê khai?

Trả lời

Theo Điều 13 Thông tư 40/2021/TT-BTC và hướng dẫn tại Đề án chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán (Quyết định 3389/QĐ-BTC), hộ kinh doanh khi muốn chuyển từ phương pháp khoán sang kê khai cần điền vào Tờ khai thuế đối với hộ, cá nhân kinh doanh – Mẫu số 01/CNKD.

Cụ thể:

- Tại phần I của tờ khai, anh/chị tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để thể hiện việc chuyển sang kê khai.

- Điền đầy đủ thông tin về ngành nghề, địa điểm, doanh thu dự kiến và thời điểm bắt đầu kê khai.

- Gửi tờ khai đến Chi cục Thuế nơi hộ đặt địa điểm kinh doanh, bằng một trong hai cách:

+ Trực tuyến: qua Cổng Thuế điện tử https://thuedientu.gdt.gov.vn;

+ Trực tiếp: tại Bộ phận một cửa của Chi cục Thuế.

Sau khi tiếp nhận, cơ quan thuế xác nhận chuyển đổi, cập nhật phương pháp kê khai trên hệ thống và hướng dẫn hộ kinh doanh thực hiện khai, nộp thuế và phát hành hóa đơn điện tử theo quy định mới.

3. Về hóa đơn điện tử và chứng từ kế toán

Câu 1: Sau khi chuyển sang kê khai, tôi phải dùng loại hóa đơn nào – có cần mua máy tính tiền không?

Trả lời

Sau khi chuyển sang kê khai, hộ kinh doanh phải mở sổ sách kế toán và đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 70/2025/NĐ-CP.

- Nếu bán hàng trực tiếp cho người tiêu dùng (như quần áo, tạp hoá, cà phê, ăn uống...) → phải dùng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

- Nếu bán hàng online hoặc qua sàn TMĐT → có thể dùng hóa đơn điện tử có mã của cơ quan thuế, phát hành qua cổng thuế điện tử hoặc phần mềm như Sapo Invoice.

Không bắt buộc mua máy tính tiền nếu không bán trực tiếp, nhưng với cửa hàng bán lẻ, dùng máy tính tiền tích hợp in hóa đơn điện tử sẽ thuận tiện và đúng chuẩn hơn.

Câu 2: Hộ kinh doanh của tôi hoạt động tổ chức sự kiện, hiện tại tôi đang xuất hóa đơn điện tử thông thường, có cần đổi sang hóa đơn khởi tạo từ máy tính tiền không?

Trả lời

Hộ kinh doanh của bạn không có hoạt động bán hàng hóa, dịch vụ trực tiếp đến người tiêu dùng thì không cần đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Câu 3: Tôi buôn hàng thời trang, hàng sưu tầm, có nhiều hàng không có hóa đơn đầu vào thì kê khai thế nào?

Trả lời

Theo Nghị định 70/2025/NĐ-CP, hộ kinh doanh kê khai thuế theo tỷ lệ % trên doanh thu, nên không được khấu trừ thuế GTGT đầu vào như doanh nghiệp. Vì vậy, dù hàng hóa không có đầy đủ hóa đơn đầu vào, bạn vẫn được kê khai bình thường, miễn là kê khai đúng doanh thu thực tế.

Tuy nhiên, hộ cần lưu giữ chứng từ mua hàng hoặc hồ sơ chứng minh nguồn gốc hàng hóa (phiếu nhập kho, biên nhận, chuyển khoản, hợp đồng mua lại...) để xuất trình khi cơ quan chức năng yêu cầu."

Câu 4: Nếu hộ kê khai nhưng hàng tôi mua bán sang tay, không có chứng từ, thì có bị truy thu thuế không?

Trả lời

Hộ kê khai phải có trách nhiệm khai đầy đủ doanh thu thực tế phát sinh và nộp thuế đúng quy định.

Trường hợp mua bán hàng sang tay, không có chứng từ đầu vào, nếu bạn kê khai trung thực doanh thu và nộp đủ thuế, thì không bị truy thu.

Tuy nhiên, nếu cơ quan thuế phát hiện kê khai thiếu doanh thu, hàng hóa không rõ nguồn gốc hoặc có dấu hiệu trốn thuế, sẽ bị truy thu thuế và xử phạt vi phạm hành chính theo Luật Quản lý thuế 2019.

Để tránh rủi ro, hộ nên ghi nhận các giao dịch bằng chứng từ thay thế (phiếu nhập hàng, biên nhận, sao kê chuyển khoản, cam kết nguồn gốc...) và xuất hóa đơn điện tử đầy đủ để chứng minh doanh thu minh bạch.

Câu 5: Tôi là hộ khoán, đã dùng hóa đơn điện tử khởi tạo từ máy tính tiền rồi, vậy có cần chuyển sang kê khai không?

Trả lời

Trường hợp hộ của anh/ chị đã dùng hóa đơn khởi tạo từ máy tính tiền, tức là đã có doanh thu hơn 1 tỷ đồng/năm, như vậy chắc chắc từ 01/1/2026 cũng phải chuyển sang hộ kê khai.

Anh/ chị cần cân nhắc có thể chuyển sang hộ kê khai từ ngay tại thời điểm này để có thể được cơ quan thuế hướng dẫn,hỗ trợ. Vì hộ kê khai phải mở sổ sách kế toán nên anh/ chị có thể đăng ký mua phần mềm hóa đơn điện tử và kế toán của các công ty cung cấp như Sapo và có thời gian làm quen với sổ sách kế toán.

Việc chuyển từ thuế khoán sang kê khai là bước thay đổi quan trọng, giúp việc nộp thuế của hộ kinh doanh trở nên công bằng, minh bạch và sát thực tế hơn. Dù ban đầu có thể thấy phức tạp, nhưng khi đã quen với việc kê khai doanh thu, sử dụng hóa đơn điện tử và theo dõi sổ sách, bạn sẽ nhận ra mọi thứ đơn giản và chủ động hơn nhiều.

Để chuẩn bị sẵn sàng, hộ kinh doanh có thể dùng ứng dụng Sapo 6870 – giải pháp miễn phí hỗ trợ quản lý bán hàng, xuất hóa đơn điện tử và kê khai thuế dễ dàng ngay trên điện thoại. Ứng dụng còn tích hợp 7 sổ kế toán cơ bản như sổ doanh thu, sổ chi phí, sổ quỹ, sổ công nợ… giúp hộ kinh doanh tự ghi chép và quản lý tài chính minh bạch, đúng chuẩn cơ quan thuế yêu cầu.

Nếu bạn cần theo dõi sâu hơn về chi phí, lãi lỗ và báo cáo tài chính, có thể nâng cấp sử dụng phần mềm kế toán Sapo Accounting để kê khai chính xác, nộp thuế đúng hạn và tối ưu hiệu quả kinh doanh.

Trải nghiệm Sapo ngay hôm nay để làm quen với mô hình kê khai mới và quản lý cửa hàng của bạn một cách chuyên nghiệp, thông minh hơn trước năm 2026!