+230.000 khách hàng đã lựa chọn Sapo

Trong cơ cấu kinh tế Việt Nam hiện nay, doanh nghiệp siêu nhỏ, nhỏ và vừa (SME) chiếm tỷ trọng áp đảo, là lực lượng quan trọng thúc đẩy sản xuất, thương mại và đổi mới sáng tạo. Tuy nhiên, không phải chủ doanh nghiệp nào cũng hiểu rõ doanh nghiệp siêu nhỏ là gì, cách phân loại và tiêu chí xác định ra sao để được hưởng các chính sách hỗ trợ phù hợp. Bài viết này sẽ giúp bạn nắm rõ khái niệm, tiêu chí phân loại và vai trò của từng loại quy mô doanh nghiệp — từ siêu nhỏ, nhỏ đến vừa — theo quy định mới nhất năm 2025, qua đó giúp bạn xác định đúng vị thế của mình trong hành trình phát triển kinh doanh.

1. Doanh nghiệp siêu nhỏ, nhỏ và vừa là gì?

1.1. Khái niệm chung

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017 (và văn bản hướng dẫn như Nghị định 80/2021/NĐ‑CP) thì thuật ngữ “doanh nghiệp nhỏ và vừa” (SME) bao gồm ba quy mô: doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, và doanh nghiệp vừa.

- “Doanh nghiệp siêu nhỏ” là nhóm có quy mô khiêm tốn nhất.

- “Doanh nghiệp nhỏ” và “vừa” là nhóm lớn hơn, nhưng vẫn là nhóm DN được hỗ trợ ưu đãi đặc biệt so với DN lớn.

Việc xác định quy mô giúp DN được hưởng các chính sách ưu đãi như hỗ trợ tín dụng, thuế, chuyển đổi số, đào tạo…

1.2. “Doanh nghiệp siêu nhỏ” là gì?

Cụ thể hơn, doanh nghiệp siêu nhỏ là doanh nghiệp đáp ứng các tiêu chí rất giới hạn về số lao động, tổng doanh thu hoặc tổng nguồn vốn — tùy theo lĩnh vực hoạt động.

Căn cứ chính là Khoản 1, Điều 5 của Nghị định 80/2021/NĐ-CP.

Cụ thể như sau:

- Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng:

- Số lao động sử dụng có tham gia BHXH bình quân năm không quá 10 người.

- Và tổng doanh thu của năm trước liền kề không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm trước liền kề không quá 3 tỷ đồng.

- Đối với lĩnh vực thương mại và dịch vụ:

- Số lao động sử dụng có tham gia BHXH bình quân năm không quá 10 người.

- Và tổng doanh thu không quá 10 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng.

Ví dụ minh họa: Bộ phận bán lẻ với 8 nhân viên tham gia BHXH, tổng doanh thu năm trước là 9 tỷ đồng và vốn không lớn hơn 3 tỷ → có thể được xác định là doanh nghiệp siêu nhỏ trong lĩnh vực thương mại & dịch vụ.

1.3. Ý nghĩa của việc phân loại

Việc xác định đúng doanh nghiệp thuộc quy mô “siêu nhỏ” có ý nghĩa quan trọng:

- Giúp DN biết mình có được hưởng các ưu đãi hỗ trợ như giảm thuế, tín dụng ưu đãi, đào tạo, chuyển đổi số,…

- Giúp cơ quan quản lý phân loại và thống kê chính xác để xây dựng chính sách phù hợp với từng nhóm quy mô.

- Tạo điều kiện để DN nhỏ nhất (siêu nhỏ), vốn thường gặp nhiều khó khăn về vốn, nhân lực, công nghệ – nhận được sự hỗ trợ chuyên biệt.

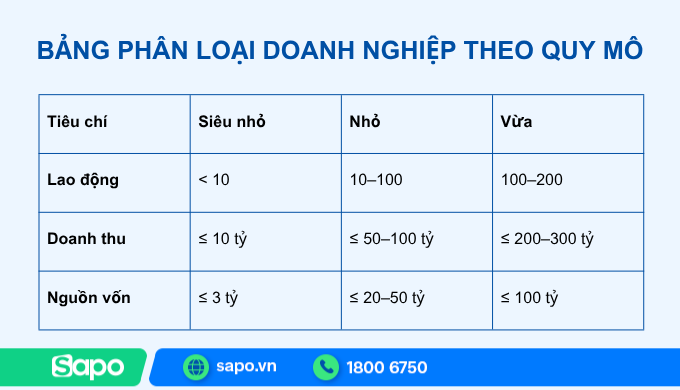

2. Các tiêu chí xác định doanh nghiệp nhỏ và siêu nhỏ

Để xác định một doanh nghiệp thuộc nhóm siêu nhỏ, nhỏ hay vừa, Nhà nước căn cứ vào 4 tiêu chí chính quy định tại Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định 80/2021/NĐ-CP của Chính phủ. Các tiêu chí này giúp cơ quan quản lý thống nhất trong việc phân loại và áp dụng chính sách hỗ trợ phù hợp cho từng quy mô doanh nghiệp.

2.1. Lĩnh vực hoạt động

Doanh nghiệp được chia thành 3 nhóm lĩnh vực chính, mỗi nhóm có tiêu chí riêng:

- Nông nghiệp, lâm nghiệp, thủy sản

- Công nghiệp và xây dựng

- Thương mại và dịch vụ

Việc tách theo lĩnh vực nhằm phản ánh đặc thù về quy mô vốn, lao động và doanh thu của từng ngành.

2.2. Số lượng lao động tham gia bảo hiểm xã hội bình quân năm

Đây là tiêu chí cơ bản và bắt buộc.

- Doanh nghiệp siêu nhỏ: Không quá 10 lao động.

- Doanh nghiệp nhỏ: Từ 10 đến 100 lao động (tùy lĩnh vực).

- Doanh nghiệp vừa: Từ 100 đến 200 hoặc 300 lao động (tùy lĩnh vực).

Số lao động được tính là số người làm việc toàn thời gian có tham gia bảo hiểm xã hội bắt buộc, bình quân theo năm.

2.3. Tổng doanh thu của năm trước liền kề

Tiêu chí doanh thu phản ánh quy mô kinh doanh thực tế của doanh nghiệp.

- Doanh nghiệp siêu nhỏ:

- Nông nghiệp, công nghiệp, xây dựng: ≤ 3 tỷ đồng/năm.

- Thương mại, dịch vụ: ≤ 10 tỷ đồng/năm.

- Doanh nghiệp nhỏ:

- Nông nghiệp, công nghiệp, xây dựng: ≤ 50 tỷ đồng/năm.

- Thương mại, dịch vụ: ≤ 100 tỷ đồng/năm.

- Doanh nghiệp vừa:

- Nông nghiệp, công nghiệp, xây dựng: ≤ 200 tỷ đồng/năm.

- Thương mại, dịch vụ: ≤ 300 tỷ đồng/năm.

Nếu doanh nghiệp không đủ dữ liệu doanh thu (do mới thành lập hoặc hoạt động chưa trọn năm), cơ quan có thể căn cứ vào tiêu chí vốn để xác định quy mô.

2.4. Tổng nguồn vốn của doanh nghiệp

Tổng nguồn vốn được xác định theo bảng cân đối kế toán của năm trước liền kề, bao gồm toàn bộ tài sản doanh nghiệp sở hữu.

- Doanh nghiệp siêu nhỏ: Không quá 3 tỷ đồng.

- Doanh nghiệp nhỏ: Không quá 20 tỷ đồng.

- Doanh nghiệp vừa: Không quá 100 tỷ đồng.

Trong trường hợp doanh nghiệp đáp ứng nhiều tiêu chí ở các mức khác nhau, việc phân loại sẽ dựa vào tiêu chí cao nhất (tức là DN thuộc nhóm có quy mô lớn hơn nếu vượt ngưỡng ở một trong các tiêu chí chính).

3. Vai trò và đặc điểm của doanh nghiệp siêu nhỏ và nhỏ

Việc phân loại doanh nghiệp theo quy mô không chỉ nhằm mục đích quản lý, mà còn giúp Nhà nước xây dựng chính sách hỗ trợ phù hợp với từng nhóm doanh nghiệp. Trong đó, doanh nghiệp siêu nhỏ và nhỏ đóng vai trò then chốt trong việc tạo việc làm, thúc đẩy đổi mới sáng tạo và phát triển kinh tế địa phương.

a) Tạo việc làm và thu nhập ổn định cho người lao động

Các doanh nghiệp siêu nhỏ và nhỏ chiếm hơn 95% tổng số doanh nghiệp tại Việt Nam, là khu vực sử dụng lao động lớn nhất, đặc biệt ở khu vực nông thôn và các ngành nghề truyền thống. Họ góp phần giảm tỷ lệ thất nghiệp và tạo nguồn thu nhập ổn định cho hàng triệu lao động.

b) Góp phần phát triển kinh tế địa phương

Những doanh nghiệp này thường gắn liền với các hoạt động thương mại, dịch vụ, sản xuất quy mô nhỏ tại địa bàn dân cư. Sự phát triển của họ giúp kích thích tiêu dùng nội địa, tăng thu ngân sách, và nâng cao năng lực cạnh tranh vùng.

c) Linh hoạt, dễ thích ứng với thị trường

Với quy mô gọn nhẹ, doanh nghiệp siêu nhỏ và nhỏ có thể chuyển hướng kinh doanh nhanh chóng, nắm bắt xu hướng thị trường, đổi mới sản phẩm hoặc phương thức bán hàng dễ dàng hơn so với doanh nghiệp lớn.

d) Là nền tảng của khởi nghiệp và đổi mới sáng tạo

Nhiều ý tưởng kinh doanh thành công bắt đầu từ mô hình siêu nhỏ – nhỏ. Khi có cơ chế hỗ trợ tốt, các doanh nghiệp này sẽ phát triển thành doanh nghiệp vừa hoặc lớn, đóng góp lâu dài cho nền kinh tế.

Đặc điểm chung của các doanh nghiệp SME tại Việt Nam

- Quy mô nhỏ nhưng số lượng đông đảo: SME chiếm hơn 97% tổng số doanh nghiệp đăng ký hoạt động, đóng góp khoảng 45% GDP và hơn 30% thu ngân sách nhà nước.

- Phân bổ không đồng đều: Tập trung chủ yếu tại các thành phố lớn như Hà Nội, TP. Hồ Chí Minh, Đà Nẵng, Bình Dương…, nhưng ngày càng mở rộng về các tỉnh thành.

- Khả năng quản trị còn hạn chế: Nhiều DN chưa có chiến lược phát triển dài hạn, hệ thống kế toán – tài chính chưa chuyên nghiệp.

- Tác động mạnh của chuyển đổi số: Xu hướng ứng dụng công nghệ, thương mại điện tử, hóa đơn điện tử và phần mềm quản lý đang giúp SME nâng cao năng suất và minh bạch hóa hoạt động.

- Cần được hỗ trợ liên tục: Các chính sách về thuế, tín dụng, mặt bằng sản xuất, và đào tạo nhân lực đóng vai trò quyết định giúp nhóm DN này phát triển bền vững.

4. Chính sách hỗ trợ dành cho doanh nghiệp nhỏ và vừa

Để thúc đẩy khu vực doanh nghiệp SME – đặc biệt là doanh nghiệp siêu nhỏ và nhỏ, Chính phủ Việt Nam đã ban hành nhiều chính sách hỗ trợ toàn diện theo Luật Hỗ trợ Doanh nghiệp nhỏ và vừa năm 2017, Nghị định 80/2021/NĐ-CP và các chương trình chuyển đổi số quốc gia.

Các chính sách này tập trung vào 5 nhóm chính: tín dụng, thuế – kế toán, công nghệ – chuyển đổi số, mặt bằng sản xuất và đào tạo nhân lực.

4.1. Hỗ trợ tiếp cận vốn và tín dụng

- Doanh nghiệp siêu nhỏ và nhỏ thường gặp khó khăn trong việc vay vốn ngân hàng do thiếu tài sản thế chấp hoặc hồ sơ tài chính chưa minh bạch.

- Nhà nước đã thành lập Quỹ phát triển doanh nghiệp nhỏ và vừa (SMEDF) trực thuộc Bộ Kế hoạch & Đầu tư, cho phép doanh nghiệp được vay ưu đãi lãi suất thấp hơn thị trường 2–3%/năm.

- Ngoài ra, các chương trình bảo lãnh tín dụng tại địa phương cũng giúp DN có thể tiếp cận vốn vay ngân hàng dễ dàng hơn.

- Một số ngân hàng thương mại như BIDV, Vietcombank, VPBank triển khai gói “tín dụng ưu đãi cho DN nhỏ và siêu nhỏ” với hạn mức linh hoạt, phù hợp từng ngành nghề.

4.2. Hỗ trợ thuế, kế toán và chế độ kế toán đơn giản

- Doanh nghiệp siêu nhỏ được áp dụng chế độ kế toán riêng, đơn giản hóa chứng từ, sổ sách theo Thông tư 132/2018/TT-BTC.

- DN nhỏ và siêu nhỏ được miễn lệ phí môn bài trong năm đầu tiên kể từ khi thành lập.

- Một số địa phương còn áp dụng chính sách giảm thuế TNDN từ 20% xuống 15–17% tùy quy mô và ngành nghề.

- Cơ quan thuế hỗ trợ kê khai, nộp thuế điện tử và sử dụng hóa đơn điện tử miễn phí, giúp giảm chi phí tuân thủ.

4.3. Hỗ trợ công nghệ và chuyển đổi số

- Chương trình “Chuyển đổi số cho doanh nghiệp nhỏ và vừa” do Bộ KH&ĐT và Bộ TT&TT triển khai giúp DN được tư vấn, đào tạo, và nhận hỗ trợ 50–70% chi phí phần mềm, nền tảng số (quản lý bán hàng, hóa đơn điện tử, website, kế toán, marketing số...).

- Các nền tảng Việt Nam như Sapo, MISA, Base, Fast, KiotViet nằm trong danh mục hỗ trợ, giúp DN quản lý hiệu quả – giảm chi phí – tăng năng suất.

- DN siêu nhỏ được khuyến khích sử dụng ứng dụng POS hoặc phần mềm miễn phí để từng bước số hóa hoạt động.

4.4. Hỗ trợ mặt bằng sản xuất và hạ tầng

- Tại nhiều địa phương, các khu – cụm công nghiệp dành cho SME được ưu tiên thuê đất với giá thấp hơn 20–30% so với doanh nghiệp lớn.

- Chính quyền hỗ trợ giải phóng mặt bằng, hạ tầng điện – nước – logistics, giúp doanh nghiệp mới khởi nghiệp có nơi sản xuất ổn định.

- Một số thành phố lớn như Hà Nội, TP.HCM, Đà Nẵng có trung tâm hỗ trợ khởi nghiệp cho phép doanh nghiệp siêu nhỏ thuê văn phòng chia sẻ (co-working) với chi phí thấp.

4.5. Hỗ trợ đào tạo, tư vấn và kết nối thị trường

- Bộ KH&ĐT, Bộ Công thương, VCCI và các hiệp hội doanh nghiệp thường xuyên tổ chức các khóa đào tạo kỹ năng quản trị, bán hàng, kế toán, marketing số cho nhóm SME.

- Chương trình “Cố vấn khởi nghiệp SME Mentoring” hỗ trợ doanh nghiệp mới phát triển chiến lược, gọi vốn, và xây dựng mô hình kinh doanh bền vững.

- Ngoài ra, SME còn được hỗ trợ kết nối thị trường trong nước và quốc tế, tham gia hội chợ, sàn thương mại điện tử, hoặc chương trình “Make in Vietnam” nhằm quảng bá sản phẩm Việt ra nước ngoài.

Các chính sách hỗ trợ SME tại Việt Nam hiện nay đang đi theo hướng “đơn giản hóa – số hóa – hỗ trợ thực chất”.

Đặc biệt, nhóm doanh nghiệp siêu nhỏ được xem là nền tảng của kinh tế số, vì vậy Nhà nước đang ưu tiên mạnh cho chuyển đổi số, giảm thuế và tiếp cận vốn ưu đãi để giúp nhóm này phát triển bền vững.

5. Bảng so sánh tiêu chí doanh nghiệp siêu nhỏ, nhỏ, vừa và lớn

Để giúp doanh nghiệp dễ dàng xác định quy mô của mình theo quy định mới nhất, dưới đây là bảng so sánh tổng hợp các tiêu chí chính giữa 4 nhóm doanh nghiệp: siêu nhỏ, nhỏ, vừa và lớn, được xây dựng dựa trên Luật Hỗ trợ DNNVV 2017 và Nghị định 80/2021/NĐ-CP.

5.1. Bảng so sánh chi tiết theo lĩnh vực hoạt động

Lĩnh vực hoạt động | Tiêu chí phân loại | Doanh nghiệp siêu nhỏ | Doanh nghiệp nhỏ | Doanh nghiệp vừa | Doanh nghiệp lớn |

Nông nghiệp, lâm nghiệp, thủy sản | Số lao động tham gia BHXH | ≤ 10 người | 10 – 100 người | 100 – 200 người | > 200 người |

Doanh thu năm trước | ≤ 3 tỷ đồng | ≤ 50 tỷ đồng | ≤ 200 tỷ đồng | > 200 tỷ đồng | |

Tổng nguồn vốn | ≤ 3 tỷ đồng | ≤ 20 tỷ đồng | ≤ 100 tỷ đồng | > 100 tỷ đồng | |

Công nghiệp và xây dựng | Số lao động tham gia BHXH | ≤ 10 người | 10 – 100 người | 100 – 200 người | > 200 người |

Doanh thu năm trước | ≤ 3 tỷ đồng | ≤ 50 tỷ đồng | ≤ 200 tỷ đồng | > 200 tỷ đồng | |

Tổng nguồn vốn | ≤ 3 tỷ đồng | ≤ 20 tỷ đồng | ≤ 100 tỷ đồng | > 100 tỷ đồng | |

Thương mại và dịch vụ | Số lao động tham gia BHXH | ≤ 10 người | 10 – 50 người | 50 – 100 người | > 100 người |

Doanh thu năm trước | ≤ 10 tỷ đồng | ≤ 100 tỷ đồng | ≤ 300 tỷ đồng | > 300 tỷ đồng | |

Tổng nguồn vốn | ≤ 3 tỷ đồng | ≤ 50 tỷ đồng | ≤ 100 tỷ đồng | > 100 tỷ đồng |

5.2. Cách xác định doanh nghiệp theo bảng tiêu chí

Doanh nghiệp được xếp vào loại nào sẽ dựa trên ngưỡng cao nhất mà doanh nghiệp đạt được trong 3 tiêu chí: số lao động, doanh thu, nguồn vốn.

Ví dụ:

- Một công ty có 8 lao động, doanh thu 5 tỷ đồng và vốn 2 tỷ đồng → thuộc doanh nghiệp siêu nhỏ.

- Một công ty có 60 lao động, doanh thu 80 tỷ đồng → thuộc doanh nghiệp nhỏ trong lĩnh vực dịch vụ.

- Một công ty xây dựng có 150 lao động, doanh thu 120 tỷ đồng → thuộc doanh nghiệp vừa.

- Nếu có sự chênh lệch giữa các tiêu chí, doanh nghiệp được xếp vào nhóm cao hơn để đảm bảo chính xác cho việc thống kê và áp dụng chính sách hỗ trợ.

5.3. Ý nghĩa của bảng phân loại

- Giúp doanh nghiệp tự đối chiếu quy mô hiện tại, xác định mình có đủ điều kiện hưởng chính sách hỗ trợ SME không.

- Giúp cơ quan quản lý nhà nước phân loại đúng đối tượng khi triển khai chương trình ưu đãi thuế, tín dụng hoặc chuyển đổi số.

- Là căn cứ để các tổ chức tài chính và ngân hàng đánh giá rủi ro, xét duyệt hạn mức vay phù hợp cho từng nhóm doanh nghiệp.

- Đồng thời, là thông tin quan trọng để nhà đầu tư hoặc đối tác xác định năng lực hoạt động của doanh nghiệp trong hợp tác kinh doanh.

6. Một số câu hỏi thường gặp (FAQ)

Phần này tổng hợp những câu hỏi phổ biến nhất mà các doanh nghiệp siêu nhỏ và nhỏ thường thắc mắc trong quá trình hoạt động, kê khai thuế, kế toán và tuân thủ pháp luật.

1. Doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính không?

Có. Theo quy định tại Thông tư 132/2018/TT-BTC, doanh nghiệp siêu nhỏ vẫn phải lập báo cáo tài chính năm, tuy nhiên mẫu biểu và nội dung được giản lược để phù hợp với quy mô hoạt động.

- DN không bắt buộc phải có kế toán trưởng, chỉ cần một người phụ trách kế toán.

- Có thể sử dụng phần mềm kế toán đơn giản hoặc gói kế toán online miễn phí được hỗ trợ cho nhóm DN siêu nhỏ.

- Trường hợp thuê ngoài dịch vụ kế toán, doanh nghiệp vẫn phải chịu trách nhiệm về số liệu kê khai và báo cáo.

2. Doanh nghiệp nhỏ có bắt buộc phải kiểm toán không?

Không bắt buộc, trừ khi doanh nghiệp hoạt động trong lĩnh vực yêu cầu kiểm toán theo quy định của Luật Kiểm toán độc lập (ví dụ: công ty đại chúng, tổ chức tín dụng, doanh nghiệp có vốn đầu tư nước ngoài…).

Đa số doanh nghiệp nhỏ chỉ cần lập và nộp báo cáo tài chính đúng hạn cho cơ quan thuế và thống kê, không cần kiểm toán độc lập.

3. Doanh nghiệp siêu nhỏ và nhỏ có được miễn, giảm thuế gì không?

Có, nhóm SME được hưởng nhiều chính sách ưu đãi thuế, cụ thể:

- Miễn lệ phí môn bài trong năm đầu tiên khi thành lập doanh nghiệp.

- Giảm 30% thuế TNDN theo các nghị quyết hỗ trợ phục hồi kinh tế trong giai đoạn 2024–2025 (áp dụng cho DN có doanh thu dưới 200 tỷ đồng/năm).

- Áp dụng thuế suất TNDN thấp hơn thông thường (từ 15% – 17%) tùy ngành nghề và quy mô.

- Được gia hạn thời hạn nộp thuế GTGT, TNDN, TNCN trong một số trường hợp đặc biệt theo Nghị định của Chính phủ.

4. Doanh nghiệp siêu nhỏ có bắt buộc phải sử dụng hóa đơn điện tử không?

Có. Theo Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP (hiệu lực 01/01/2025), tất cả doanh nghiệp, bao gồm DN siêu nhỏ và hộ kinh doanh chuyển đổi, phải sử dụng hóa đơn điện tử khi bán hàng, cung cấp dịch vụ. Nhiều cơ quan thuế hỗ trợ miễn phí khởi tạo e-invoice ban đầu; DN siêu nhỏ có thể dùng POS/máy tính tiền tích hợp e-invoice để thao tác đơn giản.

5. Doanh nghiệp siêu nhỏ có được vay vốn ngân hàng không?

Có, nhưng điều kiện thường linh hoạt hơn nhờ chính sách ưu tiên SME.

- DN siêu nhỏ có thể vay vốn qua Quỹ phát triển DNNVV (SMEDF) hoặc bảo lãnh tín dụng từ các tổ chức tài chính nhà nước.

- Ngoài ra, nhiều ngân hàng như BIDV, VPBank, HDBank… cung cấp gói tín dụng siêu nhỏ với hạn mức 100 – 500 triệu đồng, thủ tục đơn giản, chỉ cần giấy phép kinh doanh và báo cáo thuế.

6. Doanh nghiệp nhỏ và siêu nhỏ có thể chuyển đổi thành doanh nghiệp lớn không?

Hoàn toàn có thể. Khi doanh nghiệp tăng trưởng vượt ngưỡng doanh thu, vốn hoặc số lao động, bạn cần cập nhật lại thông tin quy mô doanh nghiệp với cơ quan đăng ký kinh doanh.

Việc chuyển đổi này mang lại nhiều lợi ích:

- Dễ dàng tiếp cận các gói thầu, hợp đồng lớn.

- Tăng uy tín thương hiệu và khả năng huy động vốn.

- Được phép mở rộng chi nhánh, phát triển hệ thống theo mô hình tập đoàn.

7. Doanh nghiệp siêu nhỏ có thể thuê dịch vụ kế toán hay pháp lý bên ngoài không?

Có. Đây là lựa chọn phổ biến giúp tiết kiệm chi phí.

DN siêu nhỏ có thể thuê dịch vụ kế toán, thuế, báo cáo tài chính, lập hồ sơ vay vốn, tư vấn pháp lý… từ các đơn vị uy tín. Điều này giúp chủ doanh nghiệp tập trung vào hoạt động kinh doanh, trong khi vẫn đảm bảo tuân thủ pháp luật về tài chính và thuế.

Doanh nghiệp siêu nhỏ, nhỏ và vừa (SME) là xương sống của nền kinh tế Việt Nam, việc hiểu rõ tiêu chí phân loại doanh nghiệp giúp chủ doanh nghiệp xác định đúng quy mô, từ đó hưởng các chính sách ưu đãi về thuế, tín dụng, chuyển đổi số và đào tạo mà Nhà nước dành riêng cho khu vực SME. Trong bối cảnh kinh tế số, nhóm doanh nghiệp siêu nhỏ cần chủ động ứng dụng công nghệ, minh bạch hóa tài chính và từng bước mở rộng quy mô, nhằm nâng cao năng lực cạnh tranh và phát triển bền vững trong giai đoạn mới