Ngày 15/01/2026, Chính phủ chính thức ban hành Nghị định số 20/2026/NĐ-CP, quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết 198/2025/QH15 về các cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Đây được xem là bước triển khai thực chất nhằm đưa các chính sách ưu đãi của Nhà nước vào thực tiễn, đặc biệt hướng tới tới hộ kinh doanh, doanh nghiệp nhỏ và vừa (SME) và doanh nghiệp khởi nghiệp sáng tạo.

Trong bài viết này, Sapo sẽ tổng hợp những điểm mới dễ hiểu nhất, giúp bạn nhanh chóng nắm được quy định nào có lợi, cần chuẩn bị gì và ảnh hưởng ra sao đến hoạt động kinh doanh.

1. Tổng quan về Nghị định 20/2026/NĐ-CP

Nghị định 20/2026/NĐ-CP được xem là một trong những văn bản triển khai chính sách có phạm vi tác động lớn trong năm 2026, tập trung tháo gỡ rào cản về thuế, đất đai, khoa học công nghệ và nguồn lực hỗ trợ cho khu vực kinh tế tư nhân.

| Số ký hiệu | 20/2026/NĐ-CP |

| Ngày ban hành | 15/01/2026 |

| Ngày có hiệu lực | 15/01/2026 |

| Cơ quan ban hành | Chính phủ |

| Trích yếu | Quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17 tháng 5 năm 2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân. |

| Link tải | Nghị định 20/2026/NĐ-CP |

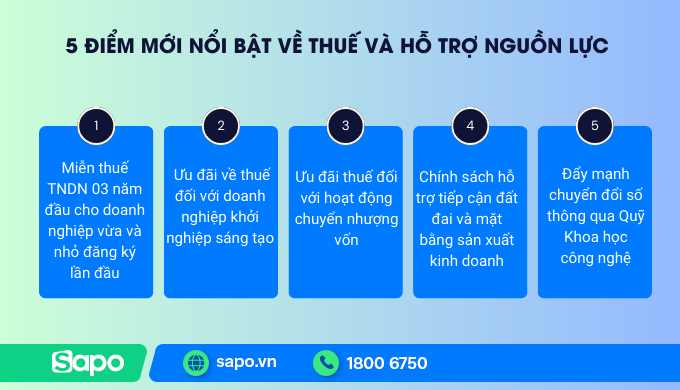

2. 5 điểm mới nổi bật về Thuế và Hỗ trợ nguồn lực

Nghị định 20/2026/NĐ-CP cụ thể hóa các nhóm chính sách ưu đãi từ Nghị quyết 198/2025/QH15, tập trung mạnh vào các yếu tố chi phí đầu vào của doanh nghiệp tư nhân. Một số điểm nổi bật gồm:

2.1. Miễn thuế TNDN 03 năm đầu cho doanh nghiệp vừa và nhỏ đăng ký lần đầu

Theo khoản 3 Điều 7, Nghị định 20/2026/NĐ-CP:

- Đối tượng áp dụng: Doanh nghiệp nhỏ và vừa được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Mức ưu đãi: Miễn 100% số thuế TNDN phải nộp trong thời hạn 03 năm liên tục.

- Cách tính thời gian miễn thuế: Doanh nghiệp nhỏ và vừa được miễn thuế TNDN trong 3 năm liên tiếp, tính từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Trường hợp doanh nghiệp đã được cấp giấy trước thời điểm Nghị quyết có hiệu lực thì chỉ được hưởng ưu đãi cho khoảng thời gian còn lại, không tính lại từ đầu.

- Ưu đãi không áp dụng với:

- Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách chủ sở hữu, chuyển đổi loại hình doanh nghiệp;

- Doanh nghiệp mới thành lập mà người đại diện pháp luật, thành viên hợp danh hoặc người góp vốn lớn nhất đã từng tham gia điều hành/góp vốn chi phối ở doanh nghiệp khác đang hoạt động hoặc đã giải thể chưa đủ 12 tháng;

- Thu nhập thuộc diện quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.

2.2. Ưu đãi về thuế đối với doanh nghiệp khởi nghiệp sáng tạo

2.2.1. Ưu đãi về thuế TNDN

- Đối tượng áp dụng: Công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, doanh nghiệp khởi nghiệp sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo, có thu nhập từ hoạt động khởi nghiệp, đổi mới sáng tạo theo quy định của pháp luật.

- Mức ưu đãi: Theo quy định tại khoản 1, Điều 10 Nghị quyết 198/2025/QH15 (Miễn thuế TNDN trong thời hạn 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo)

- Cách tính thời gian miễn thuế: Thời gian miễn, giảm thuế được tính liên tục từ năm đầu tiên phát sinh thu nhập chịu thuế từ hoạt động khởi nghiệp, đổi mới sáng tạo. Trường hợp trong 3 năm đầu kể từ khi có doanh thu nhưng chưa phát sinh thu nhập chịu thuế, thì thời gian miễn, giảm thuế được tính từ năm thứ tư.

2.2.2. Ưu đãi về thuế TNCN

- Đối tượng áp dụng: Chuyên gia và nhà khoa học có thu nhập từ tiền lương, tiền công tại các đơn vị thuộc hệ sinh thái đổi mới sáng tạo như Doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu và phát triển, các tổ chức trung gian hỗ trợ khởi nghiệp.

- Mức ưu đãi: Miễn 100% thuế TNCN trong 02 năm đầu và giảm 50% số thuế TNCN phải nộp trong 04 năm tiếp theo.

- Cách tính thời gian miễn thuế: Thời gian miễn, giảm thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn, giảm thuế. Trường hợp phát sinh thu nhập trong tháng thì thời gian tính miễn, giảm thuế được tính đủ tháng.

- Trường hợp phát sinh thêm thu nhập ngoài doanh nghiệp khởi nghiệp và sáng tạo: Số thuế TNCN được miễn hoặc giảm được tính theo tỷ lệ giữa phần thu nhập được miễn/giảm và tổng thu nhập tiền lương, tiền công trong kỳ.

2.3. Ưu đãi thuế đối với hoạt động chuyển nhượng vốn

Theo khoản 2, Điều 7 Nghị định 20/2026/NĐ-CP quy định:

- Đối tượng áp dụng: Doanh nghiệp có thu nhập từ chuyển nhượng cổ phần, phần góp vốn, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

- Mức ưu đãi: Miễn thuế TNDN (đối với tổ chức) và thuế TNCN (đối với cá nhân) khi phát sinh thu nhập từ việc chuyển nhượng vốn góp, cổ phần tại doanh nghiệp khởi nghiệp sáng tạo.

- Loại trừ lĩnh vực bất động sản: Ưu đãi này không áp dụng đối với thu nhập từ chuyển nhượng vốn góp, cổ phần tại các doanh nghiệp hoạt động trong lĩnh vực kinh doanh bất động sản.

2.4. Chính sách hỗ trợ tiếp cận đất đai và mặt bằng sản xuất kinh doanh

Theo Điều 4, Điều 5 và Điều 6 Nghị định 20/2026/NĐ-CP:

- Cơ chế hỗ trợ: Nhà nước hỗ trợ vốn đầu tư xây dựng kết cấu hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ theo quy định pháp luật về đầu tư công và ngân sách. Chủ đầu tư không được tính vốn hỗ trợ vào tổng vốn dự án, phải duy tu, bảo dưỡng công trình sau nghiệm thu và bàn giao.

- Về hoàn trả tiền thuê đất: Chủ đầu tư hạ tầng được hoàn trả khoản giảm tiền thuê lại đất cho doanh nghiệp ưu tiên (Doanh nghiệp nhỏ và vừa, khởi nghiệp), với điều kiện doanh nghiệp đã ký hợp đồng, thanh toán và đáp ứng thủ tục.

- Hình thức hoàn trả: Bù trừ nghĩa vụ tài chính hoặc chi trực tiếp từ ngân sách trung ương/địa phương theo tỷ lệ phân chia tiền thuê đất; doanh nghiệp phải hoàn trả nếu vi phạm trong 5 năm đầu (như chấm dứt hoạt động, thay đổi ngành nghề).

- Tiếp cận tài sản công: Việc hỗ trợ thuê nhà, đất là tài sản công phải đảm bảo đúng đối tượng, công bằng, công khai, minh bạch và tuân thủ pháp luật. Trường hợp có nhiều doanh nghiệp cùng đăng ký thuê, việc lựa chọn bên thuê được thực hiện theo nguyên tắc đã quy định. Nguồn tiền thu từ cho thuê, việc quản lý, sử dụng và xử lý vi phạm được thực hiện thống nhất theo quy định hiện hành, đồng thời các cơ quan, tổ chức liên quan phải thực hiện đầy đủ trách nhiệm được giao.

2.5. Đẩy mạnh chuyển đổi số thông qua Quỹ Khoa học công nghệ

Điều 9 của Nghị định đã mở rộng đáng kể biên độ sử dụng nguồn vốn nội bộ, cho phép doanh nghiệp chủ động dùng một phần lợi nhuận trước thuế để hiện đại hóa hệ thống quản trị thay vì chỉ dùng cho nghiên cứu thuần túy.

- Mức trích lập: Doanh nghiệp được trích tối đa 20% thu nhập tính thuế hàng năm để lập Quỹ phát triển khoa học và công nghệ (KH&CN).

- Giá trị thuế: Khoản trích lập này được trừ trực tiếp vào thu nhập chịu thuế khi xác định nghĩa vụ thuế TNDN trong kỳ.

3. Hộ kinh doanh và Doanh nghiệp cần làm gì để tận dụng ưu đãi?

Để không bỏ lỡ các "gói hỗ trợ" từ Chính phủ, các chủ shop và doanh nghiệp nên chủ động:

- Rà soát mô hình kinh doanh: Nếu đang là Hộ kinh doanh có quy mô lớn hoặc hoạt động trong lĩnh vực công nghệ/ưu tiên, có thể cân nhắc chuyển đổi lên Doanh nghiệp trong năm 2026 để có cơ hội tiếp cận các chính sách ưu đãi thuế.

- Chuẩn hóa hệ thống sổ sách, hóa đơn: Các ưu đãi về thuế luôn đi kèm điều kiện "thực hiện chế độ kế toán, hóa đơn, chứng từ đúng quy định". Đây là lúc cần loại bỏ quản lý thủ công, chuyển sang sử dụng phần mềm quản lý bán hàng có tích hợp hóa đơn điện tử để dữ liệu luôn minh bạch, sẵn sàng cho việc xét duyệt ưu đãi.

- Xây dựng quy chế sử dụng Quỹ KH&CN: Doanh nghiệp nên trao đổi với kế toán để trích lập Quỹ này (tối đa 20% thu nhập tính thuế).

- Theo dõi sát sao hướng dẫn từ địa phương: Đặc biệt là các thông báo về giảm tiền thuê đất hoặc danh mục nhà đất công cho thuê để nộp hồ sơ kịp thời.

Nghị định 20/2026/NĐ-CP mở ra nhiều dư địa mới cho kinh tế tư nhân, đặc biệt là hộ kinh doanh và doanh nghiệp nhỏ đang trong giai đoạn chuẩn hóa và mở rộng hoạt động. Tuy nhiên, để các chính sách hỗ trợ thực sự phát huy hiệu quả, người kinh doanh không chỉ dừng lại ở việc “biết quy định”, mà cần chủ động chuẩn bị về mặt pháp lý và năng lực quản trị ngay từ bên trong doanh nghiệp.

Trong bối cảnh đó, việc chuẩn hóa kế toán và hóa đơn điện tử đóng vai trò nền tảng, giúp doanh nghiệp vừa tuân thủ đúng quy định, vừa kiểm soát tốt doanh thu, chi phí và dòng tiền. Các công cụ như phần mềm kế toán Sapo Accounting và phần mềm xuất hóa đơn điện tử Sapo Invoice được phát triển theo định hướng này, hỗ trợ hộ kinh doanh và SME quản lý sổ sách rõ ràng, xuất hóa đơn đúng chuẩn và giảm rủi ro trong quá trình vận hành.

Khi nền tảng quản trị đã vững, doanh nghiệp có thể tận dụng các ưu đãi chính sách một cách chủ động, thay vì bị động xử lý thủ tục hay lo ngại các vấn đề phát sinh về thuế, kế toán. Đây cũng chính là bước chuẩn bị cần thiết để kinh doanh phát triển bền vững trong giai đoạn chính sách đang thay đổi mạnh mẽ.