Khi thành lập doanh nghiệp, một trong những mối quan tâm lớn nhất của chủ doanh nghiệp chính là nghĩa vụ thuế. Từ năm 2025, theo Nghị quyết 68-NQ/TW5 và Nghị quyết 198/2025/QH15, doanh nghiệp nhỏ và vừa thành lập mới sẽ được miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm đầu. Đây là chính sách quan trọng nhằm khuyến khích tinh thần khởi nghiệp, hỗ trợ hộ kinh doanh chuyển đổi thành doanh nghiệp, đồng thời giảm bớt gánh nặng tài chính trong giai đoạn đầu hoạt động. Vậy doanh nghiệp mới thành lập được miễn những loại thuế gì, điều kiện và thủ tục ra sao để hưởng ưu đãi này?

1. Doanh nghiệp mới thành lập được miễn thuế gì?

1.1. Bối cảnh ban hành

Từ ngày 01/01/2025, Nghị quyết 68-NQ/TW của Quốc hội chính thức có hiệu lực, đưa ra nhiều chính sách hỗ trợ doanh nghiệp nhỏ và vừa (SME). Một trong những nội dung nổi bật là miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm đầu kể từ khi thành lập đối với doanh nghiệp mới.

Đến tháng 06/2025, Quốc hội tiếp tục ban hành Nghị quyết 198/2025/QH15, nhằm bổ sung, làm rõ phạm vi áp dụng và cơ chế thực hiện. Điểm mới quan trọng là chính sách này không chỉ áp dụng cho doanh nghiệp thành lập mới mà còn mở rộng cho hộ kinh doanh, cá nhân kinh doanh chuyển đổi thành doanh nghiệp.

Như vậy, hai nghị quyết này kết hợp với nhau đã tạo thành hành lang pháp lý quan trọng, khuyến khích quá trình khởi nghiệp và chuyển đổi mô hình kinh doanh trong giai đoạn 2025 – 2028.

1.2. Ý nghĩa của chính sách

- Khuyến khích tinh thần khởi nghiệp: Giúp các cá nhân, nhóm khởi sự mạnh dạn đăng ký doanh nghiệp thay vì duy trì hoạt động nhỏ lẻ, tự phát.

- Thúc đẩy chuyển đổi hộ kinh doanh: Tạo động lực để hàng triệu hộ kinh doanh chuyển sang mô hình doanh nghiệp, góp phần tăng tính minh bạch trong quản lý tài chính và thuế.

- Giảm gánh nặng chi phí ban đầu: 3 năm đầu là giai đoạn khó khăn nhất, việc miễn thuế TNDN giúp doanh nghiệp tập trung nguồn lực cho hoạt động sản xuất, kinh doanh.

- Tạo môi trường cạnh tranh công bằng: SME được hưởng ưu đãi để có thêm cơ hội cạnh tranh với các doanh nghiệp lớn.

Xem thêm: 7 Điều kiện thành lập doanh nghiệp mới nhất [Cập Nhật 2025]

2. Các chính sách hỗ trợ khác cho doanh nghiệp nhỏ và vừa

Ngoài chính sách miễn thuế thu nhập doanh nghiệp trong 3 năm đầu, Nhà nước còn triển khai nhiều biện pháp hỗ trợ đi kèm để giúp doanh nghiệp nhỏ và vừa (SME) giảm chi phí vận hành và thuận lợi hơn trong quản lý.

2.1. Chế độ kế toán đơn giản cho Doang nghiệp nhỏ và siêu nhỏ

- Doanh nghiệp có thể áp dụng chế độ kế toán đơn giản theo Thông tư 132/2018/TT-BTC và các văn bản liên quan.

- Ưu điểm: Thủ tục gọn nhẹ, không bắt buộc đầy đủ báo cáo phức tạp như doanh nghiệp lớn, tiết kiệm chi phí thuê kế toán.

2.2. Hỗ trợ tiếp cận tín dụng, vay vốn ưu đãi

- SME được ưu tiên tiếp cận gói tín dụng ưu đãi lãi suất thấp từ ngân hàng thương mại.

- Có chính sách bảo lãnh tín dụng cho Doang nghiệp nhỏ, siêu nhỏ khi vay vốn.

- Mục tiêu: Giúp doanh nghiệp có nguồn lực tài chính duy trì và mở rộng hoạt động trong giai đoạn đầu còn nhiều khó khăn.

3. Các loại thuế mà doanh nghiệp thường phải nộp

Khi thành lập và đi vào hoạt động, một doanh nghiệp tại Việt Nam phải thực hiện nghĩa vụ với Nhà nước thông qua nhiều loại thuế khác nhau. Việc nắm rõ các loại thuế này sẽ giúp doanh nghiệp dễ phân biệt chính sách miễn thuế TNDN chỉ áp dụng riêng cho thuế thu nhập doanh nghiệp, còn các loại thuế khác vẫn phải thực hiện đầy đủ.

3.1. Thuế thu nhập doanh nghiệp (TNDN)

Là loại thuế đánh trên phần lợi nhuận sau khi đã trừ chi phí hợp lý, hợp lệ.

- Thuế suất phổ biến hiện nay: 20% (trừ một số trường hợp đặc biệt có mức ưu đãi khác).

- Đây chính là loại thuế được miễn trong 3 năm đầu đối với doanh nghiệp mới thành lập theo Nghị quyết 68/2025 và 198/2025.

3.2. Thuế giá trị gia tăng (VAT)

Được tính trên giá trị tăng thêm của hàng hóa, dịch vụ khi lưu thông trên thị trường.

- Các mức thuế suất phổ biến: 0%, 5% và 10%.

- Chính sách miễn thuế 3 năm đầu không áp dụng cho VAT, doanh nghiệp vẫn phải kê khai và nộp theo quy định.

3.3. Thuế môn bài

Là khoản thuế doanh nghiệp phải nộp ngay sau khi được cấp giấy chứng nhận đăng ký kinh doanh.

- Mức thuế môn bài hiện hành dao động từ 1 – 3 triệu đồng/năm, tùy theo vốn điều lệ ghi trên giấy phép.

- Theo Nghị định 22/2020/NĐ-CP, doanh nghiệp thành lập mới được miễn lệ phí môn bài trong năm đầu tiên. Từ năm thứ hai trở đi, doanh nghiệp vẫn phải nộp như bình thường.

- Tuy nhiên, theo Nghị quyết 198/2025/QH15, lệ phí môn bài sẽ chính thức bãi bỏ kể từ ngày 01/01/2026. Như vậy, các doanh nghiệp thành lập từ năm 2026 trở đi sẽ không còn phải nộp lệ phí môn bài.

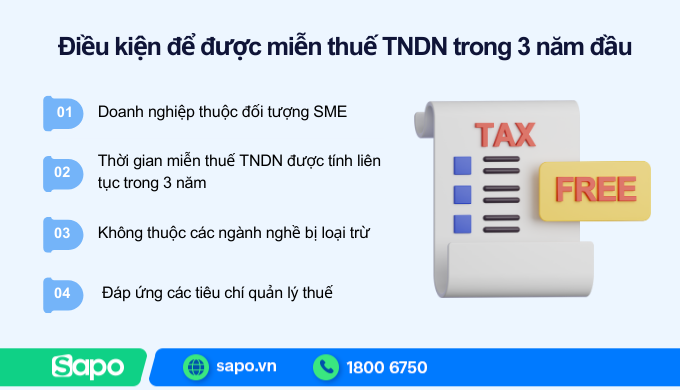

4. Điều kiện để được miễn thuế TNDN trong 3 năm đầu

Không phải tất cả doanh nghiệp thành lập mới đều tự động được miễn thuế thu nhập doanh nghiệp. Để được hưởng ưu đãi theo Nghị quyết 68/2025 và 198/2025, doanh nghiệp cần đáp ứng đầy đủ các điều kiện sau:

4.1. Doanh nghiệp thuộc đối tượng SME

SME (doanh nghiệp nhỏ và vừa) được xác định theo Luật Hỗ trợ Doanh nghiệp nhỏ và vừa (DNNVV) 2017 và Nghị định 80/2021/NĐ-CP, căn cứ vào quy mô lao động, vốn và doanh thu hằng năm.

- Doanh nghiệp có số lao động tham gia BHXH bình quân năm không quá 200 người.

- Doanh thu hằng năm không quá 300 tỷ đồng hoặc vốn điều lệ không quá 100 tỷ đồng.

4.2. Thời điểm tính miễn thuế

Thời gian miễn thuế TNDN được tính liên tục trong 3 năm kể từ ngày doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Trường hợp doanh nghiệp phát sinh lỗ trong giai đoạn này thì thời gian miễn vẫn được tính, không được cộng dồn sang năm sau.

- Tuy nhiên, chi tiết cách xác định năm đầu tiên được miễn thuế sẽ được hướng dẫn cụ thể tại nghị định và thông tư của Bộ Tài chính.

4.3. Không thuộc các ngành nghề bị loại trừ

Chính sách miễn thuế không áp dụng cho các doanh nghiệp hoạt động trong lĩnh vực khai thác tài nguyên, khoáng sản, bất động sản, tài chính – ngân hàng, chứng khoán và các ngành đặc thù bị loại trừ khác theo quy định.

Chính sách miễn thuế không áp dụng cho một số ngành đặc thù thường bị hạn chế ưu đãi như khai thác tài nguyên, khoáng sản, bất động sản, tài chính – ngân hàng, chứng khoán… Danh mục chính thức sẽ được Chính phủ quy định trong văn bản hướng dẫn thi hành.

4.4. Đáp ứng các tiêu chí quản lý thuế

- Doanh nghiệp phải sử dụng hóa đơn điện tử đúng chuẩn.

- Thực hiện đầy đủ nghĩa vụ kê khai, nộp báo cáo tài chính và tờ khai thuế định kỳ.

- Không vi phạm nghiêm trọng về quản lý thuế trong thời gian hưởng ưu đãi.

5. Một số câu hỏi thường gặp (FAQ)

5.1. Miễn thuế TNDN có bao gồm miễn thuế VAT không?

Không. Chính sách miễn thuế TNDN chỉ áp dụng cho thuế thu nhập doanh nghiệp. Doanh nghiệp vẫn phải kê khai và nộp thuế giá trị gia tăng (VAT) theo quy định.

5.2. Doanh nghiệp lớn mới thành lập có được miễn thuế không?

Không. Chính sách miễn thuế 3 năm đầu chỉ áp dụng cho doanh nghiệp nhỏ và vừa (SME) theo tiêu chí quy định trong Luật Hỗ trợ DNNVV. Doanh nghiệp lớn không thuộc phạm vi ưu đãi này.

5.3. Sau 3 năm hết miễn thì áp dụng thuế suất nào?

Sau khi hết thời hạn miễn, doanh nghiệp sẽ phải áp dụng thuế suất thuế TNDN phổ thông là 20% (trừ trường hợp đủ điều kiện hưởng ưu đãi khác theo ngành nghề, địa bàn).

5.4. Doanh nghiệp chuyển đổi từ hộ kinh doanh có cần làm hồ sơ riêng để được miễn thuế không?

Có. Khi chuyển đổi từ hộ kinh doanh sang doanh nghiệp, bạn cần nộp hồ sơ đề nghị miễn thuế kèm theo giấy tờ chứng minh quá trình chuyển đổi. Cơ quan thuế sẽ căn cứ để xác nhận quyền lợi miễn thuế TNDN trong 3 năm đầu.

Chính sách miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm đầu theo Nghị quyết 68/2025/QH15 và 198/2025/QH15 là bước hỗ trợ quan trọng dành cho doanh nghiệp nhỏ và vừa, giúp giảm gánh nặng chi phí, khuyến khích khởi nghiệp và thúc đẩy hộ kinh doanh chuyển đổi lên doanh nghiệp. Tuy nhiên, doanh nghiệp cần lưu ý chính sách này chỉ áp dụng cho thuế TNDN, còn các loại thuế khác như VAT hay lệ phí môn bài vẫn phải nộp; đồng thời phải đáp ứng đầy đủ điều kiện về quy mô SME, ngành nghề và thực hiện đúng thủ tục với cơ quan thuế để đảm bảo quyền lợi.