+230.000 khách hàng đã lựa chọn Sapo

Trong bài viết trước, bạn đã hiểu được thế nào là bảng cân đối kế toán cũng như kết cấu của bảng cân đối kế toán. Trong bài viết này, Sapo sẽ tiếp tục hướng dẫn cách đọc cũng như phân tích bảng cân đối kế toán để giúp bạn hiểu rõ hơn về những chỉ số thể hiện trên bảng cân đối kế toán. Cùng Sapo đi tìm hiểu cách đọc bảng cân đối kế toán nhé.

1. Chỉ số tài chính quan trọng cần chú ý

Khi đánh giá tình hình tài chính, doanh nghiệp cần chú tâm đến một số chỉ số tài chính quan trọng. Những chỉ số này giúp nhà quản trị, nhà đầu tư và các bên liên quan hiểu rõ hơn về khả năng thanh toán, mức độ rủi ro tài chính, cũng như hiệu quả sử dụng vốn của doanh nghiệp.

Hệ số thanh toán hiện hành

Cho biết khả năng của doanh nghiệp trong việc sử dụng tài sản ngắn hạn (tiền mặt, các khoản phải thu, hàng tồn kho...) để thanh toán các khoản nợ ngắn hạn khi đến hạn.

Hệ số thanh toán hiện hành = Tài sản ngắn hạn/Nợ ngắn hạn

- Nếu Hệ số thanh toán hiện hành > 1 → Doanh nghiệp có khả năng thanh toán tốt, ít rủi ro mất khả năng chi trả.

- Nếu Hệ số thanh toán hiện hành < 1 → Rủi ro tài chính cao, doanh nghiệp có thể thiếu hụt nguồn vốn lưu động để thanh toán nợ ngắn hạn

Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Chỉ số này thể hiện mức độ sử dụng đòn bẩy tài chính của doanh nghiệp, tức là mức độ doanh nghiệp tài trợ hoạt động bằng nợ so với vốn của chủ sở hữu

Tỷ lệ nợ trên vốn chủ sở hữu = Tổng nợ phải trả/Vốn chủ sở hữu

- D/E cao → Doanh nghiệp sử dụng nhiều nợ vay, tiềm ẩn rủi ro tài chính lớn, nhưng có thể tận dụng đòn bẩy để tăng lợi nhuận.

- D/E thấp → Mức độ nợ thấp, an toàn tài chính cao nhưng khả năng sinh lời có thể thấp do ít tận dụng nguồn vốn vay.

Tỷ suất lợi nhuận giữ lại trên vốn chủ sở hữu

Chỉ số này cho biết doanh nghiệp tái đầu tư lợi nhuận thu được như thế nào, từ đó phản ánh hiệu quả sử dụng vốn và khả năng tăng trưởng nội tại của doanh nghiệp.

Tỷ suất lợi nhuận giữ lại trên vốn chủ sở hữu = Lợi nhuận giữ lại / Vốn chủ sở hữu

- Tỷ suất cao → Doanh nghiệp sử dụng lợi nhuận giữ lại hiệu quả, có tiềm năng phát triển.

- Tỷ suất thấp → Có thể doanh nghiệp phân phối lợi nhuận nhiều (trả cổ tức lớn) hoặc hiệu quả đầu tư tái đầu tư thấp.

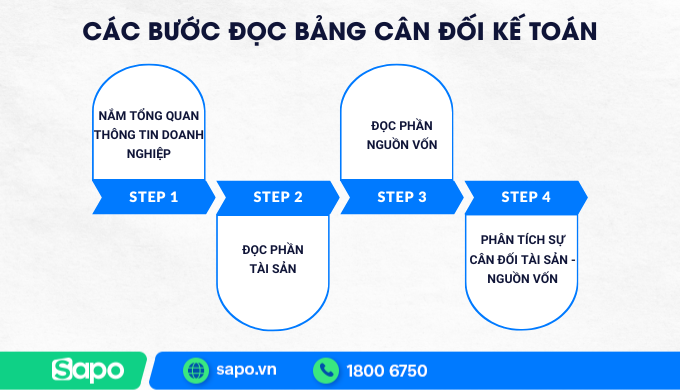

2. Hướng dẫn chi tiết cách đọc bảng cân đối kế toán

Để đọc bảng cân đối kế toán một cách hiệu quả, bạn nên tuân theo quy trình từ tổng quan đến chi tiết. Dưới đây là 4 bước cơ bản nhưng mang tính hệ thống, giúp bạn không chỉ đọc số liệu mà còn hiểu được ý nghĩa đằng sau các con số.

Bước 1: Nắm tổng quan thông tin doanh nghiệp

Trước khi phân tích tình hình tài chính của doanh nghiệp, bạn cần nắm rõ thông tin tổng quan của doanh nghiệp như ngành nghề, quy mô, đặc thù hoạt động để hiểu được tại sao tài sản và nguồn vốn lại như vậy.

Ví dụ:

- Ngành nghề: doanh nghiệp sản xuất thường có tài sản cố định (máy móc, nhà xưởng) lớn hơn doanh nghiệp thương mại.

- Quy mô: Công ty lớn thường có vốn chủ sở hữu và cơ cấu vốn khác với công ty nhỏ.

- Đặc thù hoạt động: Công ty bất động sản sẽ có lượng hàng tồn kho lớn (dự án dở dang), trong khi công ty thương mại thì chủ yếu tập trung vào hàng hóa lưu kho và các khoản phải thu.

Bước 2 – Đọc phần tài sản

Ở phần tài sản, bạn cần xem xét:

- Tỷ trọng tài sản ngắn hạn / dài hạn:

- Nếu tài sản ngắn hạn chiếm tỷ trọng cao -> doanh nghiệp linh hoạt, dễ xoay vòng vốn.

- Nếu tài sản dài hạn chiếm tỷ trọng cao -> doanh nghiệp đầu tư cho phát triển lâu dài, nhưng kém linh hoạt trong ngắn hạn.

Việc xem xét cơ cấu và chất lượng tài sản là một bước quan trọng trong phân tích tài chính. Nó giúp đánh giá khả năng thanh toán, tính linh hoạt tài chính, và hiệu quả sử dụng vốn của doanh nghiệp.

- Tiền mặt và các khoản tương đương tiền: Xem doanh nghiệp có đủ khả năng thanh toán tức thời các nghĩa vụ ngắn hạn (như trả lương, thanh toán nhà cung cấp, chi phí hoạt động, v.v.) hay không. Nếu tỷ trọng tiền mặt trong tổng tài sản quá thấp, doanh nghiệp có nguy cơ thiếu hụt thanh khoản. Ngược lại, nếu tỷ trọng này quá cao, cho thấy vốn chưa được sử dụng hiệu quả vì tiền mặt thường không sinh lợi cao.

- Hàng tồn kho: Đảm bảo doanh nghiệp có đủ hàng để kinh doanh, nhưng không bị ứ đọng, gây áp lực lên dòng tiền và chi phí lưu kho.

- Các khoản phải thu: Xác định chất lượng công nợ và rủi ro mất vốn do khách hàng không thanh toán đúng hạn.

Phân tích tài sản không chỉ để biết “doanh nghiệp có gì”, mà còn để hiểu “doanh nghiệp vận hành và sử dụng vốn như thế nào” — từ đó đánh giá hiệu quả tài chính và mức độ an toàn thanh khoản.

Bước 3 – Đọc phần nguồn vốn

Phần nguồn vốn trong bảng cân đối kế toán cho biết doanh nghiệp lấy vốn từ đâu để hình thành tài sản - tức là doanh nghiệp đang sử dụng vốn chủ sở hữu, vốn vay hay kết hợp cả hai.

- Nợ phải trả: phản ánh nghĩa vụ doanh nghiệp phải thanh toán trong tương lai. Trên bảng cân đối kế toán, nợ phải trả được phân chia thành nợ ngắn hạn và nợ dài hạn.

- Nợ ngắn hạn bao gồm các khoản vay ngắn hạn, phải trả người bán, thuế phải nộp, phải trả người lao động, doanh thu chưa thực hiện, phần nợ dài hạn đến hạn trả trong 12 tháng…

- Nợ dài hạn bao gồm: các khoản vay dài hạn, trái phiếu phát hành, thuê tài chính dài hạn, dự phòng dài hạn…

=> Nếu tỷ lệ nợ ngắn hạn cao thì doanh nghiệp phải chịu áp lực dòng tiền trong 12 tháng tới lớn; bị phụ thuộc vào vốn lưu động (hàng tồn kho, phải thu). Lúc này, doanh nghiệp cần kiểm tra thêm vòng quay hàng tồn kho, kỳ thu tiền, hệ số thanh toán hiện hành.

Nếu tỷ lệ nợ dài hạn cao doanh nghiệp có rủi ro lãi suất và đòn bẩy dài hạn. Tỷ lệ này phù hợp hơn nếu dùng để tài trợ tài sản dài hạn (máy móc, nhà xưởng). Doanh nghiệp nên thường xuyên kiểm tra lịch trả nợ theo năm để thấy “đỉnh” đáo hạn.

- Vốn chủ sở hữu thể hiện phần lợi ích của chủ doanh nghiệp sau khi trừ nợ. Vốn chủ sở hữu bao gồm các khoản sau:

- Vốn góp ban đầu (vốn điều lệ/cổ phần thường): số tiền cổ đông góp.

- Thặng dư vốn/cổ phần phát hành: phần chênh lệch trên mệnh giá khi phát hành.

- Lợi nhuận sau thuế chưa phân phối (lợi nhuận giữ lại): lợi nhuận tích lũy qua các năm chưa chia cổ tức.

- Các quỹ (quỹ đầu tư phát triển, dự trữ…).

- Chênh lệch đánh giá lại, chênh lệch tỷ giá, OCI (nếu có).

=> Nếu tỷ lệ vốn chủ sở hữu cao cho thấy doanh nghiệp càng tự chủ, ít gặp rủi ro tài chính. Tuy nhiên, nếu tỷ lệ này quá cao, doanh nghiệp cũng cần đánh giá lại hiệu quả sử dụng vốn của mình.

Bước 4: Phân tích sự cân đối tài sản - nguồn vốn

Phân tích sự cân đối tài sản – nguồn vốn là bước quan trọng khi phân tích bảng cân đối kế toán. Nó giúp bạn hiểu doanh nghiệp đang sử dụng vốn như thế nào và mức độ lành mạnh của cấu trúc tài chính.

Theo nguyên tắc kế toán, doanh nghiệp luôn cần đảm bảo Tổng tài sản = Tổng nguồn vốn. Tuy nhiên, doanh nghiệp cần để ý tới chất lượng và mối quan hệ giữa 2 nguồn hình thành này.

- Doanh nghiệp có cấu trúc tài chính lành mạnh, ít rủi ro khi tài sản ngắn hạn đủ để trả nợ ngắn hạn, tài sản dài hạn được tài trợ bằng vốn ổn định, và nguồn vốn chủ sở hữu chiếm tỷ trọng cao

- Doanh nghiệp có cấu trúc mất cân đối, rủi ro tài chính cao khi: tài sản ngắn hạn thiếu, vay ngắn hạn dùng cho đầu tư dài hạn, vốn chủ sở hữu mỏng, tỷ lệ nợ trên vốn chủ sở hữu cao (D/E cao)

3. Ví dụ minh họa cách đọc bảng cân đối kế toán

Một công ty A có bảng cân đối kế toán như sau:

| Khoản mục | Năm 2024 |

| TÀI SẢN | |

| I. Tài sản ngắn hạn | 3.000 |

| 1. Tiền và tương đương tiền | 800 |

| 2. Các khoản phải thu ngắn hạn | 1.200 |

| 3. Hàng tồn kho | 1.000 |

| II. Tài sản dài hạn | 5.000 |

| 1. Tài sản cố định | 4.500 |

| 2. Đầu tư dài hạn khác | 500 |

| TỔNG CỘNG TÀI SẢN | 8.000 |

| NGUỒN VỐN | |

| I. Nợ phải trả | 4.800 |

| 1. Nợ ngắn hạn | 2.000 |

| 2. Nợ dài hạn | 2.800 |

| II. Vốn chủ sở hữu | 3.200 |

| 1. Vốn góp của chủ sở hữu | 2.000 |

| 2. Lợi nhuận giữ lại | 1.200 |

| TỔNG CỘNG NGUỒN VỐN | 8.000 |

Hệ số thanh toán hiện hành

Hệ số thanh toán hiện hành = Tài sản ngắn hạn/Nợ ngắn hạn = 3000/2000 = 1,5

=> Hệ số 1,5 > 1 cho thấy doanh nghiệp có khả năng thanh toán tốt các khoản nợ ngắn hạn, ít rủi ro mất khả năng chi trả. Tuy nhiên, doanh nghiệp cần duy trì, không nên đẩy quá cao (trên 2,0) vì có thể cho thấy vốn lưu động chưa được sử dụng hiệu quả.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ trên vốn chủ sở hữu = Tổng nợ phải trả/Vốn chủ sở hữu = 4800/3200 = 1,5

=> Mức D/E = 1,5 cho thấy cứ 1 đồng vốn chủ sở hữu thì có 1,5 đồng vốn vay. Doanh nghiệp sử dụng đòn bẩy tài chính ở mức tương đối, chấp nhận được nếu ngành có biên lợi nhuận ổn định.

Tuy nhiên, nếu lãi suất tăng hoặc dòng tiền suy giảm, rủi ro tài chính cũng tăng lên.

Tỷ suất lợi nhuận giữ lại trên vốn chủ sở hữu

Giả sử lợi nhuận giữ lại trong năm 2024 là 400 triệu đồng

Tỷ suất lợi nhuận giữ lại trên vốn chủ sở hữu = Lợi nhuận giữ lại / Vốn chủ sở hữu = 400/3200 = 12,5%

=> Doanh nghiệp đang tái đầu tư lại 12,5% vốn chủ sở hữu, cho thấy khả năng tăng trưởng nội lực tương đối tốt. Nếu duy trì mức này ổn định qua các năm, doanh nghiệp có thể tự tài trợ mở rộng hoạt động mà không cần tăng vay nợ.

Kết luận

Công ty A có tình hình tài chính lành mạnh, cân đối hợp lý giữa nợ và vốn chủ sở hữu, cùng với khả năng sinh lời khá tốt. Tuy nhiên, doanh nghiệp vẫn cần theo dõi chặt chẽ cấu trúc nợ dài hạn để đảm bảo an toàn tài chính trong các giai đoạn biến động lãi suất.

Hiểu rõ cách đọc bảng cân đối kế toán là bước quan trọng giúp bạn nắm bắt toàn diện tình hình tài chính của một doanh nghiệp. Hiểu cách đọc bảng cân đối kế toán không chỉ dành cho dân kế toán hay nhà đầu tư – mà còn rất hữu ích cho bất kỳ ai muốn quản lý tài chính doanh nghiệp hoặc cá nhân một cách thông minh hơn. Khi đã thành thạo cách đọc bảng cân đối kế toán, bạn không chỉ nhìn thấy con số, mà còn hiểu được “câu chuyện” đằng sau mỗi khoản mục – từ đó đưa ra quyết định đầu tư, quản trị hoặc hợp tác kinh doanh chính xác hơn.