+230.000 khách hàng đã lựa chọn Sapo

Bảng cân đối kế toán là một trong những báo cáo tài chính quan trọng nhất, cung cấp bức tranh tổng quan về tình hình tài sản, nguồn vốn và khả năng tài chính của doanh nghiệp. Đây chính là công cụ giúp doanh nghiệp nhìn rõ “sức khỏe tài chính” của mình tại một thời điểm nhất định. Vậy bảng cân đối kế toán là gì? Các chỉ số trên bảng cân đối kế toán có ý nghĩa như thế nào? Hãy cùng Sapo.vn đi tìm hiểu chi tiết trong bài viết dưới đây nhé

1. Bảng cân đối kế toán là gì? Ý nghĩa của bảng cân đối kế toán

Căn cứ theo mục 1.1 tại Khoản 1 Điều 112, Thông tư 200/2014/TT-BTC có quy định như sau:

“Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.”

Nói một cách dễ hiểu, bảng cân đối kế toán là một báo cáo tài chính tổng hợp, phản ánh toàn bộ tài sản và nguồn vốn hiện có của doanh nghiệp tại một thời điểm nhất định.

Ý nghĩa của bảng cân đối kế toán

- Thông qua bảng cân đối kế toán, doanh nghiệp có thể đánh giá được tình hình tài chính tổng thể như: khả năng thanh toán, tính thanh khoản, tính ổn định tài chính.,,,

- Giúp doanh nghiệp theo dõi cơ cấu tài sản - nguồn vốn, sự biến động theo thời gian, từ đó đưa ra các quyết định tài chính phù hợp.

- Là tài liệu bắt buộc khi lập báo cáo tài chính, phục vụ thanh kiểm tra và quản lý thuế, thể hiện sự công khai minh bạch trong các hoạt động kinh doanh của doanh nghiệp.

- Là căn cứ để ngân hàng, các nhà đầu tư đánh giá năng lực tài chính, khả năng trả nợ và tiềm năng phát triển.

2. Bảng cân đối kế toán gồm những gì?

Bảng cân đối kế toán gồm 2 phần: tài sản và nguồn vốn thể hiện sự cân đối

2.1. Phần tài sản

Tài sản của doanh nghiệp được chia thành 2 nhóm chính:

- Tài sản ngắn hạn

- Tài sản ngắn hạn phản ánh tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp tại thời điểm báo cáo

- Tài sản ngắn hạn bao gồm: Tiền, các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác

- Tài sản dài hạn

- Tài sản dài hạn là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo.

- Tài sản dài hạn bao gồm: Các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn và tài sản dài hạn khác.

2.2. Phần nguồn vốn (nợ phải trả và vốn chủ sở hữu)

- Nợ phải trả

- Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo

- Nợ phải trả bao gồm nợ ngắn hạn & nợ dài hạn

- Nợ ngắn hạn: Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường, như: Các khoản vay và nợ thuê tài chính ngắn hạn, phải trả người bán, thuế và các khoản phải nộp Nhà nước, phải trả người lao động, chi phí phải trả, phải trả nội bộ, doanh thu chưa thực hiện, dự phòng phải trả… tại thời điểm báo cáo

- Nợ dài hạn: Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, như: Khoản phải trả người bán, phải trả nội bộ, các khoản phải trả dài hạn khác, vay và nợ thuê tài chính dài hạn… tại thời điểm báo cáo.

- Vốn chủ sở hữu

- Là chỉ tiêu tổng hợp phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn

- Vốn chủ sở hữu bao gồm: Vốn đầu tư của chủ sở hữu, các quỹ trích từ lợi nhuận sau thuế và lợi nhuận sau thuế chưa phân phối, chênh lệch đánh giá lại tài sản, chênh lệch tỷ giá…

3. Mẫu bảng cân đối kế toán theo quy định hiện hành

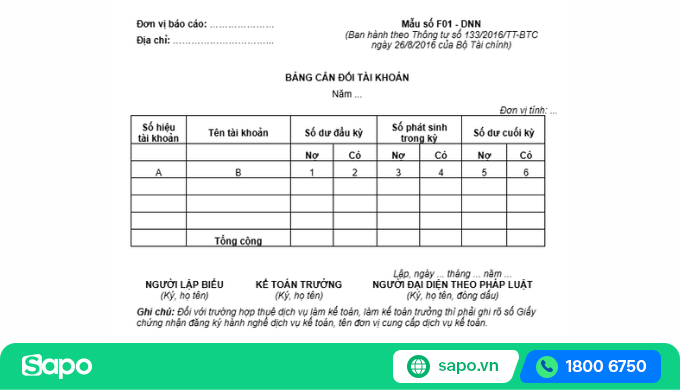

3.1. Mẫu bảng cân đối kế toán theo thông tư 133

Theo quy định tại điều 71, Thông tư 133/2016/TT-BTC, doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục, Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

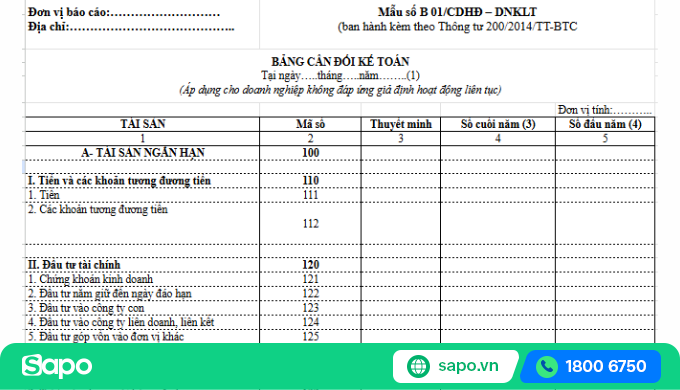

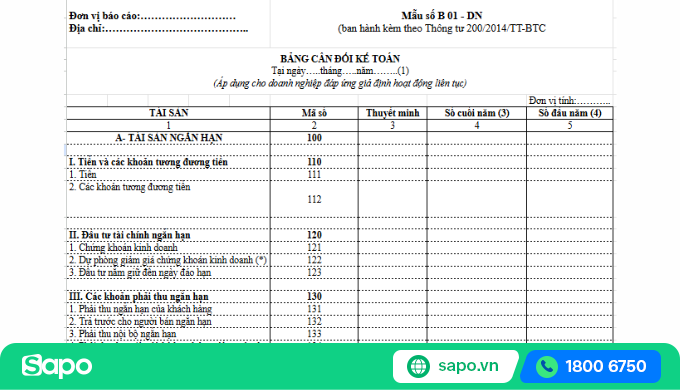

3.2. Bảng cân đối kế toán theo thông tư 200

Mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục (Mẫu số B 01/CDHĐ – DNKLT)

Mẫu bảng cân đối kế toán đối với doanh nghiệp hoạt động liên tục (Mẫu số B01-DN)

Bảng cân đối kế toán là công cụ quan trọng giúp doanh nghiệp quản lý tài chính hiệu quả, đồng thời đáp ứng yêu cầu pháp lý. Việc hiểu rõ khái niệm, cấu trúc, mẫu biểu sẽ giúp bạn chủ động hơn trong quản trị doanh nghiệp, từ đó đưa ra các quyết định kinh doanh chính xác.