Từ năm 2026, cách tính thuế GTGT theo phương pháp khấu trừ đối với hộ kinh doanh có nhiều điểm cần nắm rõ. Không chỉ phân biệt giữa thuế TNCN và thuế GTGT, người kinh doanh còn phải xác định đúng phương pháp tính theo doanh thu hay theo thu nhập. Việc cập nhật kịp thời quy định mới sẽ giúp hộ kinh doanh chủ động hơn trong kế hoạch tài chính và vận hành. Bài viết dưới đây tổng hợp đầy đủ, dễ hiểu các cách tính thuế đang được áp dụng.

1. Phương pháp khấu trừ thuế GTGT là gì?

1.1. Khái niệm

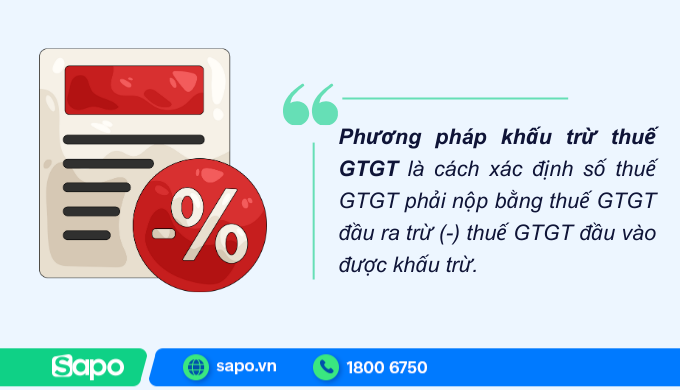

Phương pháp khấu trừ thuế GTGT là cách xác định số thuế GTGT phải nộp bằng thuế GTGT đầu ra trừ (-) thuế GTGT đầu vào được khấu trừ.

Hiểu đơn giản: Doanh nghiệp chỉ nộp phần thuế chênh lệch giữa thuế thu của khách hàng và thuế đã trả khi mua hàng hóa, dịch vụ phục vụ cho hoạt động kinh doanh.

Phương pháp này phản ánh đúng bản chất “đánh thuế trên phần giá trị tăng thêm” và thường được áp dụng cho doanh nghiệp có sổ sách kế toán, hóa đơn đầy đủ.

1.2. So sánh nhanh với phương pháp trực tiếp

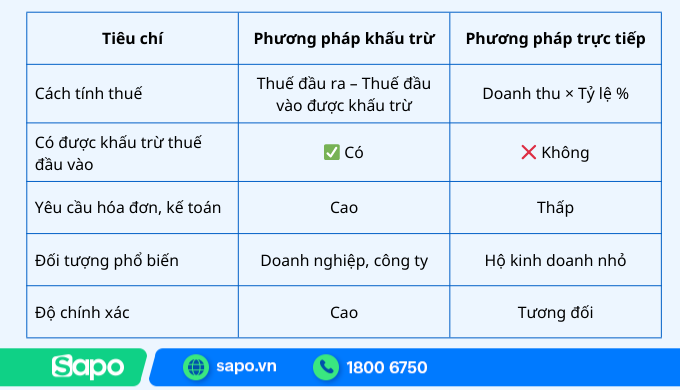

Tiêu chí | Phương pháp khấu trừ | Phương pháp trực tiếp |

Cách tính thuế | Thuế đầu ra – Thuế đầu vào được khấu trừ | Doanh thu × Tỷ lệ % |

Có được khấu trừ thuế đầu vào | ✅ Có | ❌ Không |

Yêu cầu hóa đơn, kế toán | Cao | Thấp |

Đối tượng phổ biến | Doanh nghiệp, công ty | Hộ kinh doanh nhỏ |

Độ chính xác | Cao | Tương đối |

1.3. Doanh nghiệp nào áp dụng phương pháp khấu trừ?

Phương pháp khấu trừ không áp dụng cho mọi đối tượng. Doanh nghiệp có thể rơi vào 3 nhóm sau:

1. Trường hợp bắt buộc áp dụng

Doanh nghiệp phải áp dụng phương pháp khấu trừ nếu thuộc một trong các nhóm:

- Doanh nghiệp có doanh thu từ 1 tỷ đồng/năm trở lên

- Doanh nghiệp tự nguyện đăng ký sử dụng hóa đơn GTGT

- Doanh nghiệp thực hiện đầy đủ:

- Chế độ kế toán

- Sổ sách

- Chứng từ theo quy định

2. Trường hợp được đăng ký tự nguyện áp dụng

Doanh nghiệp chưa đủ điều kiện bắt buộc vẫn có thể đăng ký nếu:

- Mới thành lập

- Doanh thu dưới 1 tỷ/năm

- Có hệ thống kế toán, sử dụng hóa đơn điện tử GTGT, có nhu cầu khấu trừ thuế đầu vào

→ Thường gặp ở startup, doanh nghiệp dịch vụ, thương mại.

3. Khi nào bị chuyển sang phương pháp trực tiếp?

Doanh nghiệp đang áp dụng phương pháp khấu trừ có thể bị chuyển sang phương pháp trực tiếp khi:

- Không thực hiện đầy đủ chế độ kế toán

- Không lưu trữ, xuất trình được hóa đơn chứng từ hợp lệ

- Bị cơ quan thuế đánh giá không đáp ứng điều kiện khấu trừ

- Tự nguyện chuyển phương pháp

Xem thêm: Chi tiết cách tính thuế GTGT theo phương pháp trực tiếp trên doanh thu

2. Công thức tính thuế GTGT theo phương pháp khấu trừ

2.1 Công thức chuẩn theo quy định

Theo quy định hiện hành:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Trong đó:

- Thuế GTGT đầu ra: là thuế doanh nghiệp thu của khách hàng khi bán hàng hóa, dịch vụ.

- Thuế GTGT đầu vào được khấu trừ: là thuế doanh nghiệp đã trả khi mua hàng hóa, dịch vụ phục vụ hoạt động kinh doanh chịu thuế GTGT.

Nếu kết quả:

- 0 → doanh nghiệp phải nộp thuế

- = 0 → không phải nộp

- < 0 → được khấu trừ chuyển kỳ sau hoặc hoàn thuế (nếu đủ điều kiện)

2.2 Cách xác định thuế GTGT đầu ra

Thuế GTGT đầu ra được xác định trên hóa đơn bán hàng:

Thuế GTGT đầu ra = Giá tính thuế × Thuế suất GTGT

Trong đó:

- Giá tính thuế: là giá bán chưa có thuế GTGT

- Thuế suất phổ biến: 0%, 5%, 10%

Nguồn số liệu lấy từ:

- Hóa đơn điện tử đầu ra

- Sổ bán hàng

- Phần mềm hóa đơn / kế toán

2.3 Cách xác định thuế GTGT đầu vào được khấu trừ

Thuế GTGT đầu vào được khấu trừ là:

- Thuế GTGT ghi trên hóa đơn mua hàng hóa, dịch vụ

- Phục vụ cho hoạt động sản xuất kinh doanh chịu thuế GTGT

- Đáp ứng đủ điều kiện khấu trừ theo quy định

Bảng minh họa nguồn số liệu từ hóa đơn

Loại thuế | Lấy từ đâu | Ví dụ |

Thuế GTGT đầu ra | Hóa đơn bán hàng | Bán hàng 100 triệu, VAT 10% → 10 triệu |

Thuế GTGT đầu vào | Hóa đơn mua hàng | Mua nguyên liệu 50 triệu, VAT 10% → 5 triệu |

Thuế GTGT phải nộp | Tính toán | 10 – 5 = 5 triệu |

Xem thêm: Hướng dẫn kê khai thuế GTGT theo tờ khai mẫu 01/GTGT chính xác nhất

2.3. Ví dụ cách tính thuế GTGT theo phương pháp khấu trừ (thực tế)

1. Ví dụ doanh nghiệp thương mại

Công ty A kinh doanh thiết bị văn phòng trong tháng 6 có:

- Doanh thu bán hàng chưa thuế: 200.000.000 đồng

- Thuế GTGT đầu ra (10%): 20.000.000 đồng

Chi phí mua hàng:

- Giá trị mua chưa thuế: 120.000.000 đồng

- Thuế GTGT đầu vào (10%): 12.000.000 đồng

Cách tính:

Thuế GTGT phải nộp = 20.000.000 – 12.000.000 = 8.000.000 đồng

→ Công ty A phải nộp 8 triệu đồng thuế GTGT trong kỳ.

2. Ví dụ doanh nghiệp dịch vụ & trường hợp thuế đầu vào lớn hơn đầu ra

Công ty B hoạt động trong lĩnh vực thiết kế website:

- Doanh thu chưa thuế: 50.000.000 đồng

- Thuế GTGT đầu ra (10%): 5.000.000 đồng

Chi phí trong kỳ:

- Mua phần mềm, thiết bị: 80.000.000 đồng

- Thuế GTGT đầu vào: 8.000.000 đồng

Cách tính:

Thuế GTGT phải nộp = 5.000.000 – 8.000.000 = –3.000.000 đồng

→ Kết quả âm 3 triệu đồng, nghĩa là:

- Doanh nghiệp chưa phải nộp thuế GTGT trong kỳ

- Số thuế 3 triệu đồng được chuyển sang kỳ sau để tiếp tục khấu trừ

- Hoặc làm thủ tục hoàn thuế nếu đủ điều kiện theo quy định

3. Nguyên tắc khấu trừ thuế GTGT đầu vào

Việc xác định đúng thuế GTGT đầu vào được khấu trừ giúp doanh nghiệp tránh bị loại chi phí, truy thu thuế và xử phạt khi quyết toán. Dưới đây là các nguyên tắc kế toán – thuế cần đặc biệt lưu ý.

3.1 Nguyên tắc chung

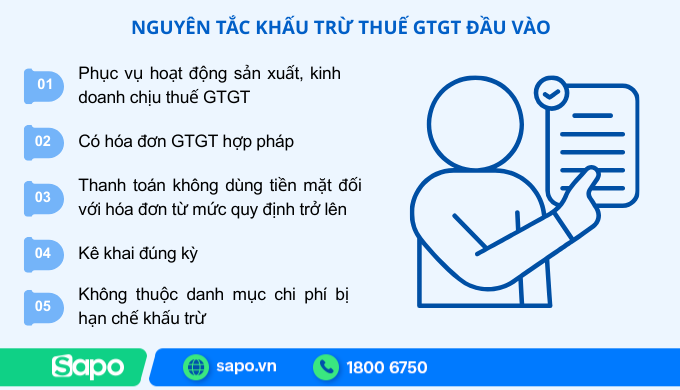

Doanh nghiệp được khấu trừ thuế GTGT đầu vào khi đáp ứng đồng thời các nguyên tắc sau:

- Phục vụ hoạt động sản xuất, kinh doanh chịu thuế GTGT: Hàng hóa, dịch vụ mua vào phải dùng cho hoạt động tạo ra doanh thu chịu thuế GTGT.

- Có hóa đơn GTGT hợp pháp: Hóa đơn điện tử hợp lệ, đầy đủ các tiêu thức bắt buộc, không thuộc diện hóa đơn rủi ro, bỏ trốn.

- Thanh toán không dùng tiền mặt đối với hóa đơn từ mức quy định trở lên: (chuyển khoản, bù trừ công nợ, thanh toán qua bên thứ ba… theo quy định hiện hành).

- Kê khai đúng kỳ: Thuế GTGT đầu vào phải được kê khai trong thời hạn cho phép, nếu quá hạn có thể bị loại khấu trừ.

- Không thuộc danh mục chi phí bị hạn chế khấu trừ theo quy định của pháp luật thuế.

3.2 Nguyên tắc khấu trừ đối với hàng hóa, dịch vụ đặc thù

Một số khoản chi phổ biến trong doanh nghiệp không được khấu trừ toàn bộ hoặc bị khống chế:

1. Ô tô chở người dưới 9 chỗ

- Chỉ được khấu trừ thuế GTGT đầu vào tương ứng với giá trị tối đa theo quy định (phần vượt không được khấu trừ).

- Trừ trường hợp:

- Xe dùng cho kinh doanh vận tải

- Du lịch

- Khách sạn

- Cho thuê xe

2. Chi phí ăn uống, tiếp khách, hội nghị

- Được khấu trừ nếu:

- Có hóa đơn GTGT hợp lệ

- Phục vụ hoạt động kinh doanh

- Thanh toán không tiền mặt theo quy định

- Không được khấu trừ nếu:

- Không chứng minh được mục đích kinh doanh

- Hóa đơn sai thông tin

- Thanh toán tiền mặt vượt mức cho phép

3. Hàng hóa, dịch vụ sử dụng cho cả hoạt động chịu thuế và không chịu thuế

- Chỉ được khấu trừ phần thuế GTGT đầu vào tương ứng với doanh thu chịu thuế

- Phải thực hiện phân bổ thuế đầu vào

4. Dự án đầu tư

- Được khấu trừ và hoàn thuế GTGT đầu vào nếu:

- Dự án đủ điều kiện theo quy định

- Có đăng ký thuế riêng cho dự án

- Chưa đi vào hoạt động sản xuất kinh doanh

5. Hàng hóa, dịch vụ xuất khẩu

- Áp dụng thuế suất GTGT 0%

- Được khấu trừ và hoàn toàn bộ thuế GTGT đầu vào nếu:

- Có hợp đồng xuất khẩu

- Có chứng từ thanh toán qua ngân hàng

- Có tờ khai hải quan

4. Điều kiện để được khấu trừ thuế GTGT đầu vào

Không phải mọi khoản thuế GTGT đầu vào đều được khấu trừ. Doanh nghiệp chỉ được khấu trừ khi đồng thời đáp ứng đầy đủ các điều kiện sau:

4.1 Điều kiện về hóa đơn, chứng từ

Doanh nghiệp phải có:

- Hóa đơn GTGT hợp pháp do người bán phát hành

- Hóa đơn điện tử có đầy đủ:

- Tên, mã số thuế bên bán – bên mua

- Ngày lập

- Tên hàng hóa, dịch vụ

- Giá chưa thuế, thuế suất, tiền thuế GTGT

- Hóa đơn không thuộc các trường hợp:

- Hóa đơn khống

- Hóa đơn của doanh nghiệp bỏ trốn

- Hóa đơn bị cơ quan thuế thông báo không còn giá trị sử dụng

Lưu ý: Hóa đơn sai thông tin quan trọng (mã số thuế, giá trị, thuế suất…) có thể bị loại toàn bộ thuế đầu vào khi quyết toán.

4.2 Điều kiện về thanh toán không dùng tiền mặt (cập nhật mới)

Đối với hóa đơn có giá trị từ 5 triệu đồng trở lên (đã bao gồm VAT), doanh nghiệp phải:

- Thanh toán không dùng tiền mặt, ví dụ:

- Chuyển khoản ngân hàng

- Thanh toán qua bên thứ ba

- Bù trừ công nợ

- Thanh toán bằng cổ phiếu, trái phiếu… (nếu có đầy đủ hồ sơ, hợp đồng, biên bản)

Nếu: Thanh toán bằng tiền mặt → Không được khấu trừ thuế GTGT đầu vào

4.3 Điều kiện về mục đích sử dụng hàng hóa, dịch vụ

Hàng hóa, dịch vụ mua vào phải:

- Phục vụ cho:

- Hoạt động sản xuất

- Kinh doanh hàng hóa, dịch vụ chịu thuế GTGT

Không được khấu trừ nếu:

- Dùng cho tiêu dùng cá nhân

- Dùng cho hoạt động không chịu thuế GTGT

- Dùng cho mục đích nội bộ không phục vụ kinh doanh

4.4 Điều kiện về thời hạn kê khai

- Thuế GTGT đầu vào phải được kê khai trong thời hạn cho phép theo quy định.

- Nếu kê khai quá muộn:

- Có thể bị loại quyền khấu trừ

- Hoặc phải điều chỉnh hồ sơ phức tạp

Khuyến nghị: Kê khai ngay trong kỳ phát sinh hoặc kỳ gần nhất để tránh rủi ro khi quyết toán.

5. Hướng dẫn kê khai thuế GTGT theo phương pháp khấu trừ

Sau khi xác định đúng thuế GTGT đầu ra và đầu vào, doanh nghiệp cần kê khai trên tờ khai 01/GTGT theo tháng hoặc theo quý (tùy quy mô).

5.1 Kê khai trên tờ khai 01/GTGT

Các bước cơ bản:

- Tổng hợp:

- Hóa đơn bán ra (đầu ra)

- Hóa đơn mua vào (đầu vào)

- Mở phần mềm:

- HTKK của Tổng cục Thuế

- Hoặc phần mềm kế toán tích hợp kê khai

- Chọn:

- Tờ khai 01/GTGT

- Kỳ kê khai (tháng / quý)

- Nhập số liệu:

- Doanh thu chịu thuế

- Thuế GTGT đầu ra

- Thuế GTGT đầu vào được khấu trừ

- Kết xuất XML và nộp qua cổng thuế điện tử.

5.2 Các chỉ tiêu quan trọng cần lưu ý

Một số chỉ tiêu kế toán thường xuyên sử dụng:

Chỉ tiêu | Nội dung |

[21], [22] | Doanh thu và thuế GTGT đầu ra |

[23], [24] | Thuế GTGT của hàng hóa, dịch vụ chịu thuế 10% |

[25] | Thuế GTGT đầu vào đủ điều kiện khấu trừ |

[40] | Thuế GTGT còn được khấu trừ kỳ trước |

[43] | Thuế GTGT phải nộp |

Lưu ý:

- Chỉ nhập thuế đầu vào đủ điều kiện khấu trừ

- Đối chiếu giữa:

- Tờ khai

- Bảng kê hóa đơn

- Sổ kế toán

5.3 Lưu ý khi kê khai theo tháng hoặc theo quý

- Doanh nghiệp mới thành lập: Thường kê khai theo quý trong 12 tháng đầu

- Doanh nghiệp có doanh thu lớn: Thường kê khai theo tháng

Một số lưu ý thực tế:

- Không cộng gộp hóa đơn nhiều kỳ

- Không bỏ sót hóa đơn đầu vào

- Kiểm tra kỹ hóa đơn điều chỉnh, thay thế

- Lưu trữ file XML và biên nhận nộp thuế

Việc hiểu đúng cách tính thuế giúp hộ kinh doanh hạn chế rủi ro pháp lý và kiểm soát tốt chi phí trong quá trình hoạt động. Tùy quy mô doanh thu và ngành nghề, mỗi hộ sẽ phù hợp với phương pháp tính thuế khác nhau. Do đó, người kinh doanh nên thường xuyên cập nhật chính sách mới hoặc tham khảo ý kiến kế toán để kê khai chính xác. Chủ động về thuế cũng chính là bước quan trọng để kinh doanh bền vững và lâu dài