Trong quá trình kinh doanh, việc quản lý tài chính và thực hiện nghĩa vụ thuế là một trong những yếu tố quan trọng giúp hộ kinh doanh vận hành hiệu quả và tránh rủi ro pháp lý. Một trong những công cụ quan trọng để đảm bảo minh bạch và hợp pháp trong hoạt động kinh doanh chính là các chứng từ kế toán.

Đối với hộ kinh doanh kê khai thuế, việc lập và lưu giữ đầy đủ các loại chứng từ kế toán không chỉ giúp kiểm soát dòng tiền, hàng hóa, nhân sự mà còn là căn cứ pháp lý khi cơ quan thuế kiểm tra.

Trong bài viết này Sapo sẽ giới thiệu 9 loại chứng từ kế toán cần có đối hộ kinh doanh kê khai thuế.

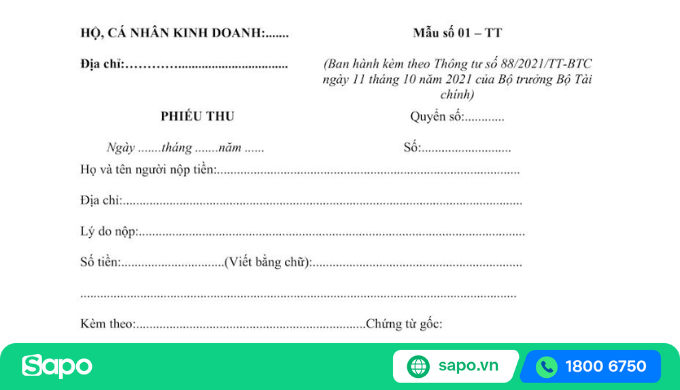

1. Phiếu thu

Tên mẫu phiếu thu: Mẫu số 01-TT

Phiếu thu là chứng từ ghi nhận việc hộ kinh doanh nhận tiền vào quỹ. Nguồn tiền có thể đến từ nhiều hoạt động khác nhau như: thu tiền bán hàng, cung cấp dịch vụ, khách hàng thanh toán công nợ, nhân viên hoàn ứng, nộp tạm tiền tạm ứng… Nói một cách dễ hiểu, phiếu thu là bằng chứng hợp pháp cho việc tiền đã vào quỹ.

Lưu ý khi sử dụng phiếu thu: Bạn cần điền đầy đủ ngày tháng năm lập phiếu, họ tên người nộp, lý do nộp, số tiền chính xác, chứng từ gốc, chữ ký hợp lệ của các bên liên quan. Lưu trữ bản gốc ít nhất 10 năm để sử dụng khi cần. Và nhớ rằng, phiếu thu chỉ chứng minh việc nhận tiền, không thay thế cho hóa đơn bán hàng.

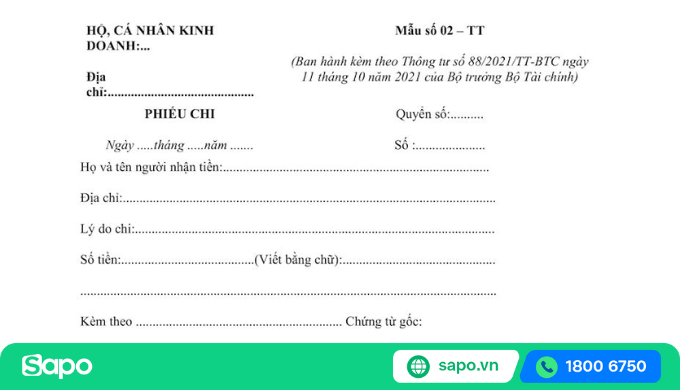

2. Phiếu chi

Tên mẫu phiếu chi: Mẫu số 02-TT

Phiếu chi là chứng từ kế toán dùng để ghi nhận các khoản tiền mặt chi ra từ quỹ của hộ kinh doanh. Nói cách khác, phiếu chi là chứng từ hợp pháp xác nhận việc tiền đã ra khỏi quỹ.

Các khoản chi thường được ghi nhận bằng phiếu chi:

- Thanh toán cho nhà cung cấp

- Chi tiền lương, thưởng

- Tạm ứng cho nhân viên

- Nộp thuế, nộp bảo hiểm, chi phí khác…

Lưu ý khi sử dụng phiếu chi: Đối với phiếu chi, bạn cũng cần điền đầy đủ ngày tháng năm lập phiếu, họ tên người nhận tiền, lý do chi, số tiền chính xác, chứng từ gốc, chữ ký hợp lệ của các bên liên quan. Lưu trữ bản gốc ít nhất 10 năm để sử dụng khi cần. Và nhớ rằng, phiếu chi không có giá trị pháp lý như hóa đơn, mà chỉ chứng nhận dòng tiền chi ra của hộ.

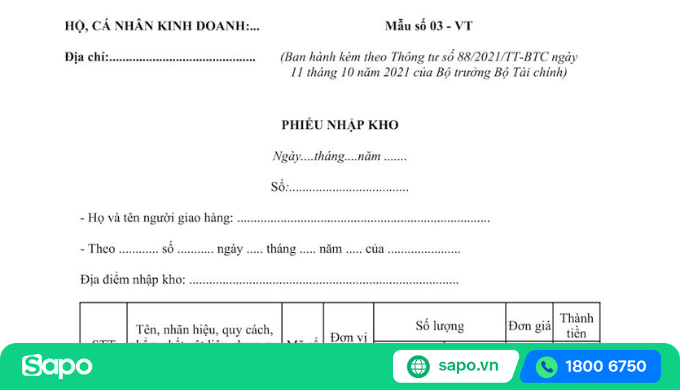

3. Phiếu nhập kho

Tên mẫu phiếu nhập kho: Mẫu số 03-VT

Phiếu nhập kho là chứng từ kế toán dùng để ghi nhận số lượng và giá trị hàng hóa, vật tư, nguyên liệu được nhập vào kho của hộ kinh doanh. Phiếu nhập kho là bằng chứng xác nhận hàng hóa thực tế đã được nhập về, là căn cứ để hạch toán chi phí, tài sản.

Các trường hợp cần lập phiếu nhập kho bao gồm:

- Nhập hàng hóa, nguyên liệu từ NCC

- Hàng hóa bị trả lại sau khi đổi/ trả

- Nhập vật tư, công cụ từ bộ phận khác chuyển về…

Lưu ý khi sử dụng phiếu nhập kho: Đối với phiếu nhập kho, bạn cũng cần điền đầy đủ ngày tháng năm lập phiếu, họ tên người giao hàng, tên, quy cách, đơn vị tính, đơn giá, thành tiền…, chữ ký hợp lệ của các bên liên quan. Phiếu nhập kho cũng cần đính kèm chứng từ gốc trong ít nhất 10 năm. Và nhớ rằng, phiếu nhập kho không có giá trị pháp lý như hóa đơn.

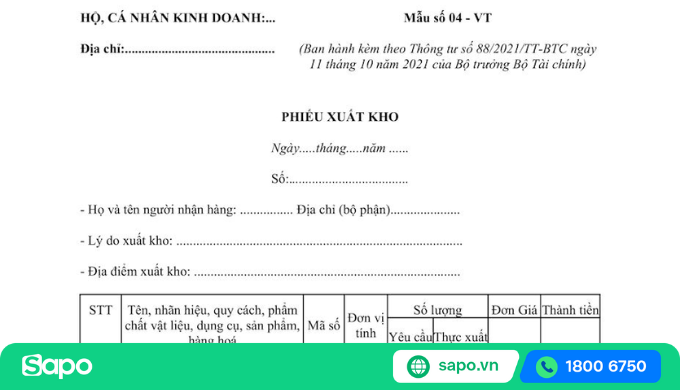

4. Phiếu xuất kho

Tên mẫu phiếu xuất kho: Mẫu số 04-VT

Phiếu xuất kho là chứng từ kế toán dùng để ghi nhận việc hàng hóa, vật tư, nguyên liệu được xuất ra khỏi kho của hộ kinh doanh. Phiếu này chứng minh rằng hàng đã được giao cho người nhận hoặc đưa vào sử dụng, đồng thời là căn cứ cập nhật giảm số lượng hàng tồn kho.

Các trường hợp cần lập phiếu xuất kho:

- Xuất hàng bán cho khách hàng

- Xuất nguyên vật liệu để sản xuất, gia công

- Xuất hàng chuyển kho nội bộ

- Xuất trả lại cho nhà cung cấp

Lưu ý khi sử dụng phiếu xuất kho: Phiếu cũng cần điền đủ thông tin cần thiết, chữ ký, gắn kèm chứng từ và lưu trữ bản điện tử ít nhất 10 năm. Khi sử dụng phiếu xuất kho, bạn cần kiểm tra hàng thực tế, số lượng, chất lượng, hạn dùng (đặc biệt nếu là hàng thực phẩm).

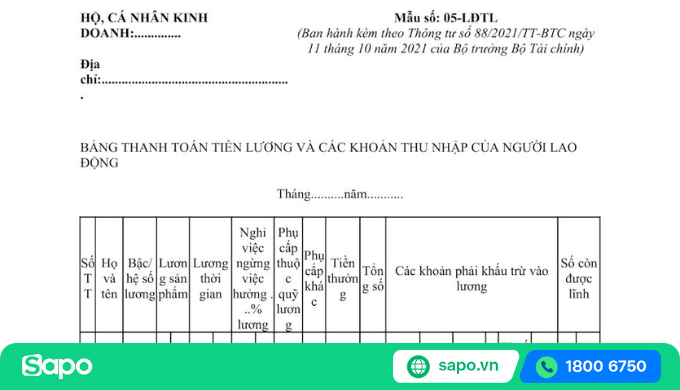

5. Bảng thanh toán tiền lương và các khoản thu nhập của người lao động

Tên bảng thanh toán tiền lương và các khoản thu nhập của người lao động: Mẫu số 05-LĐTL

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động là chứng từ kế toán dùng để ghi nhận chi tiết số tiền lương, thưởng, phụ cấp, khấu trừ bảo hiểm… mà hộ kinh doanh chi trả cho từng nhân viên trong kỳ (thường theo tháng).

Lưu ý khi sử dụng bảng thanh toán tiền lương: Khi làm bảng thanh toán tiền lương và các khoản thu nhập của người lao động, thông tin trên giấy tờ phải đầy đủ, bao gồm họ tên người lao động, chức vụ, số ngày công, hệ số lương, phụ cấp, khấu trừ (BHXH, thuế TNCN), và số tiền thực nhận… Ngoài ra, bảng lương cũng cần có chữ ký của người lập bảng, kế toán (nếu có), người có liên quan. Đi kèm với bảng thanh toán tiền lương cần có bảng chấm công, hợp đồng lao động hoặc thỏa thuận trả công.

6. Hóa đơn

Hóa đơn là chứng từ kế toán dùng để ghi nhận việc bán hàng hóa, cung cấp dịch vụ của hộ kinh doanh cho khách hàng. Hóa đơn thể hiện đầy đủ thông tin về người bán, người mua, tên hàng hóa/dịch vụ, đơn giá, số lượng, tổng tiền và thuế (nếu có).

Bên cạnh đó, theo Nghị định 70/2025/NĐ‑CP có hiệu lực từ ngày 01/06/2025, hộ kinh doanh có doanh thu hàng năm từ 1 tỷ đồng trở lên trở thành đối tượng bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Như vậy, hộ kinh doanh ngoài hóa đơn bán hàng thì cần lưu ý mình có nằm trong diện phải nộp hóa đơn điện tử xuất từ máy tính tiền không.

Lưu ý:

- Trước khi phát hành HĐĐT, hộ kinh doanh cần đăng ký với Cục Thuế.

- Khi có sai sót hóa đơn, tuyệt đối không được hủy, cần lập hóa đơn điều chỉnh.

- Đối với hóa đơn bán hàng, bạn không được tự ý tẩy xóa, chỉnh sửa…

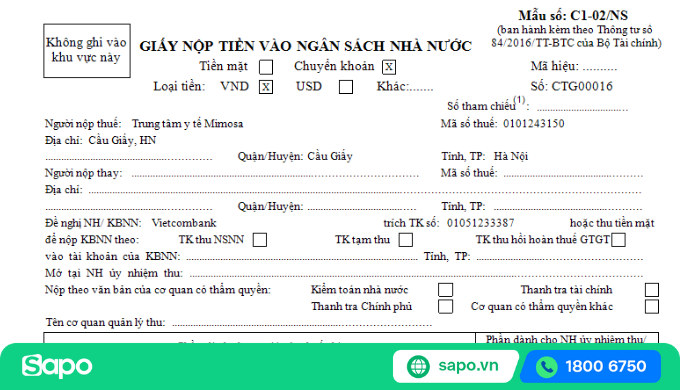

7. Giấy nộp tiền vào Ngân sách Nhà nước (NSNN)

Tên mẫu giấy nộp tiền: Mẫu C1-02/NS

Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) là chứng từ kế toán xác nhận việc hộ kinh doanh hoặc cá nhân kinh doanh đã nộp các khoản thuế, phí, lệ phí hoặc nghĩa vụ tài chính khác vào tài khoản của Kho bạc Nhà nước.

Chứng từ này có thể được lập trực tiếp tại ngân hàng/kho bạc hoặc nộp điện tử qua Cổng thông tin điện tử của Tổng cục Thuế, hệ thống eTax hoặc qua ứng dụng ngân hàng điện tử.

8. Giấy báo Nợ, giấy báo Có của ngân hàng

Giấy báo nợ là chứng từ của ngân hàng thông báo cho bạn biết số tiền trong tài khoản của bạn bị trừ đi, vì một khoản thanh toán hoặc nợ phải trả. Ngược lại, giấy báo có là giấy thông báo tài khoản của bạn đã nhận được tiền, nghĩa là số dư tài khoản tăng lên.

Lưu ý, bạn nên so sánh thông tin trên giấy báo nợ/ có để đảm báo chính xác và giữ bản in ít nhất 10 năm để phục vụ kiểm toán hoặc kiểm tra thuế.

9. Ủy nhiệm chi

Ủy nhiệm chi là chứng từ kế toán do hộ kinh doanh lập và gửi ngân hàng để ủy quyền ngân hàng trích tiền từ tài khoản của mình và chuyển cho người thụ hưởng.

Ủy nhiệm chi thường được sử dụng trong các giao dịch thanh toán không dùng tiền mặt, ví dụ:

- Thanh toán cho nhà cung cấp, đối tác

- Chi trả lương cho nhân viên qua tài khoản ngân hàng

- Nộp thuế, bảo hiểm, lệ phí

- Chuyển tiền giữa các tài khoản của hộ kinh doanh…

Nói cách khác, ủy nhiệm chi là “lệnh thanh toán” hợp pháp do người chủ tài khoản ký gửi ngân hàng thực hiện giao dịch.

Lưu ý: Bạn cần tuân thủ quy định ngân hàng, mỗi ngân hàng có form mẫu riêng, nhưng thông tin cơ bản vẫn giống nhau, bạn cần tuân thủ để tránh bị trả lại hoặc từ chối thực hiện giao dịch.

Tóm lại, việc nắm vững và sử dụng đúng 9 loại chứng từ kế toán là bước nền tảng quan trọng để hộ kinh doanh kê khai thuế đúng, đủ và minh bạch. Không chỉ giúp kiểm soát dòng tiền, hàng tồn kho, nhân sự mà còn đảm bảo các giao dịch tài chính hợp pháp, tránh rủi ro khi kiểm tra thuế.

Hãy chắc chắn rằng bạn lập đầy đủ, ghi chính xác thông tin, lưu trữ chứng từ theo đúng quy định, đồng thời kết hợp với các phần mềm quản lý bán hàng hoặc kế toán để công việc kinh doanh trở nên dễ dàng, hiệu quả và chuyên nghiệp hơn.

Sapo Accounting - Phần mềm kế toán dễ dùng, hợp nhất dữ liệu đa kênh cho hộ kinh doanh & doanh nghiệp sẽ giúp hộ kinh doanh tự động ghi nhận, lưu trữ và quản lý các chứng từ kế toán một cách nhanh chóng, chính xác. Nhờ đó, bạn dễ dàng theo dõi phiếu thu, phiếu chi, hóa đơn, bảng lương, giấy nộp tiền NSNN… trên cùng một nền tảng, tiết kiệm thời gian, giảm sai sót và đảm bảo tuân thủ quy định của cơ quan thuế.

Xem thêm: 9+ Phần mềm kế toán hộ kinh doanh tốt nhất: Đơn giản, dễ dùng và tiết kiệm chi phí