Khi bắt đầu kê khai thuế, phần khiến nhiều hộ kinh doanh lúng túng: chọn ngành nghề nào cho đúng? và điền doanh thu tính thuế bao nhiêu?. Đây là bước tưởng chừng đơn giản nhưng lại quyết định trực tiếp đến mức thuế phải nộp. Thực tế, chỉ cần chọn sai nhóm ngành hoặc mức thuế áp dụng có thể dẫn đến việc áp sai thuế suất, kê khai thiếu nghĩa vụ hoặc phát sinh điều chỉnh từ cơ quan thuế về sau.

Trong bài viết này, Sapo sẽ hướng dẫn chi tiết cách chọn ngành, xác định doanh thu và xử lý các tình huống thực tế, giúp bạn kê khai đúng ngay từ lần đầu, hạn chế tối đa sai sót và rủi ro phát sinh.

1. Nguyên tắc xác định ngành nghề kinh doanh

Để chọn danh mục ngành nghề đúng khi kê khai thuế, hộ kinh doanh đừng nên chỉ dựa vào tên cửa hàng, sản phẩm bán mà cần dựa vào cách tạo ra doanh thu.

Trong thực tế, để xác định đúng ngành nghề và áp dụng đúng mức thuế suất, hộ kinh doanh có thể tự làm rõ thông qua một số câu hỏi cốt lõi sau:

- Khách hàng đang trả tiền cho hàng hóa hay dịch vụ?

(Ví dụ: Trả tiền để mua một chiếc áo sẵn có hay trả tiền để thuê bạn may chiếc áo đó?

- Có phát sinh hàng hóa đi kèm hay chỉ đơn thuần là thu tiền công?

(Ví dụ: Sửa chữa xe có thay thế phụ tùng hay chỉ là tiền công bảo dưỡng?)

- Doanh thu đến từ việc bán lại sản phẩm hay từ công sức tạo ra giá trị dịch vụ mới?

(Ví dụ: Bạn nhập hoa về bán lại hay bạn mua hoa về cắm thành lẵng nghệ thuật để cung cấp cho sự kiện?)

Từ đó, hộ kinh doanh có thể xác định nhanh theo nguyên tắc

- Mua hàng về bán lại → Hoạt động phân phối, cung cấp hàng hóa

- Chỉ thu tiền công → Hoạt động dịch vụ

- Có cả hàng hoá + công (ăn uống, sửa chữa…) → Hoạt động dịch vụ gắn với hàng hóa

Tóm lại, việc xác định đúng nguồn hình thành doanh thu (từ hàng hóa hay dịch vụ) là cơ sở then chốt để lựa chọn đúng ngành nghề và áp dụng đúng tỷ lệ thuế, qua đó hạn chế sai sót và rủi ro khi kê khai.

2. Các nhóm ngành nghề và cách nhận diện trong thực tế

Sau khi hiểu nguyên tắc chọn ngành nghề, bước tiếp theo là xác định cụ thể bạn thuộc nhóm ngành nào trong thực tế. Để tránh chọn sai, bạn cần hiểu rõ dấu hiệu nhận biết chi tiết của từng nhóm.

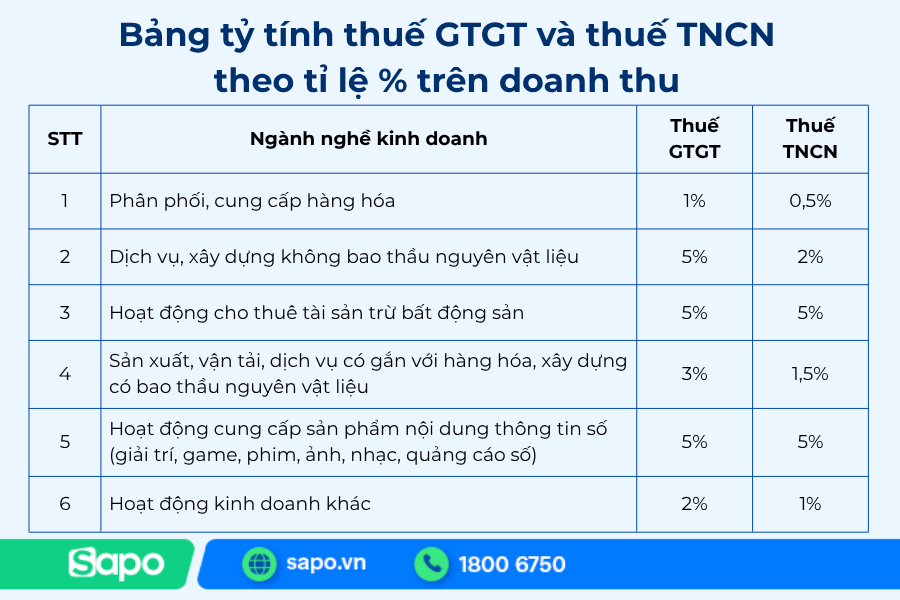

2.1. Phân phối, cung cấp hàng hóa (mua đi bán lại)

Hộ kinh doanh có thể nhận diện hoạt động phân phối, cung cấp hàng hóa (mua đi bán lại) thông qua một số dấu hiệu đặc trưng trong quá trình vận hành. Nếu mô hình kinh doanh của bạn có các điểm dưới đây, thì nhiều khả năng đang thuộc nhóm ngành này:

- Có hoạt động nhập hàng từ nhà cung cấp về để bán lại

- Không có gia công, chế biến làm thay đổi sản phẩm

- Doanh thu đến từ chênh lệch giữa giá nhập và giá bán

- Không (hoặc rất ít) phát sinh tiền công dịch vụ riêng

Ví dụ thực tế:

- Bán tạp hóa, rau củ quả, cây cảnh

- Shop quần áo, mỹ phẩm, đồ gia dụng

- Kinh doanh điện tử, nội thất, xe cộ

2.2. Dịch vụ, xây dựng không bao thầu nguyên vật liệu

Hộ kinh doanh có thể nhận diện hoạt động dịch vụ, xây dựng không bao thầu nguyên vật liệu thông qua các dấu hiệu đặc trưng sau:

- Không bán kèm hàng hóa hoặc vật tư

- Doanh thu đến từ công sức, kỹ năng hoặc thời gian làm việc

- Nếu có sử dụng vật tư thì chỉ mang tính phụ trợ, không tính riêng thành tiền hàng

- Khách hàng trả tiền cho dịch vụ, không phải sản phẩm

Ví dụ thực tế:

- Cắt tóc, gội đầu, giặt là

- Dạy học, tư vấn, khám chữa bệnh

- Sửa chữa không thay linh kiện (điện thoại, điện nước…)

- Dịch vụ lưu trú, karaoke, massage, trông giữ xe

2.3. Hoạt động cho thuê tài sản (trừ bất động sản)

Hộ kinh doanh có thể nhận diện hoạt động cho thuê tài sản (trừ bất động sản) thông qua các dấu hiệu sau:

- Có tài sản thuộc sở hữu và đem cho người khác thuê lại

- Doanh thu đến từ tiền cho thuê, không phát sinh bán hàng hay dịch vụ đi kèm

- Tài sản cho thuê có thể là phương tiện, máy móc, thiết bị

- Không bao gồm cho thuê nhà, đất, mặt bằng

Ví dụ thực tế:

- Cho thuê ô tô, xe máy

- Cho thuê máy móc, thiết bị, loa đài

- Cho thuê trang phục, đạo cụ

2.4. Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu

Hộ kinh doanh có thể nhận diện nhóm hoạt động này dựa trên đặc điểm kết hợp giữa hàng hóa và công thực hiện trong cùng một sản phẩm hoặc dịch vụ. Cụ thể:

- Có sử dụng nguyên liệu, hàng hóa đầu vào để tạo ra sản phẩm hoặc dịch vụ

- Giá bán đã bao gồm cả chi phí nguyên liệu và công thực hiện

- Khó tách riêng rạch ròi giữa tiền hàng và tiền công

- Doanh thu đến từ sản phẩm hoàn chỉnh hoặc dịch vụ có kèm hàng hóa

Ví dụ thực tế:

- Quán ăn, quán cà phê (nguyên liệu + chế biến)

- Tiệm sửa xe có thay linh kiện

- Xưởng sản xuất nội thất, bánh, đồ handmade

- Xây dựng có vật tư, vận tải

2.5. Hoạt động cung cấp sản phẩm nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số

Hộ kinh doanh có thể nhận diện hoạt động cung cấp nội dung số thông qua đặc trưng kinh doanh trên nền tảng trực tuyến và cách thức tạo ra doanh thu từ nội dung. Cụ thể:

- Hoạt động kinh doanh diễn ra trên nền tảng Internet

- Không có sản phẩm vật lý, chủ yếu là nội dung số

- Doanh thu đến từ quảng cáo, lượt xem, hoa hồng hoặc nền tảng trả

- Kiếm tiền dựa trên nội dung hoặc tương tác người dùng

Ví dụ thực tế:

- Làm YouTube, TikTok kiếm tiền

- Tiếp thị liên kết (affiliate)

- Game online, bán vật phẩm số

- Quảng cáo số, bán video, hình ảnh

2.6. Hoạt động kinh doanh khác (đặc thù)

Đối với những mô hình không thuộc các nhóm phổ biến, hộ kinh doanh có thể nhận diện dựa trên tính chất chuyên ngành hoặc đặc thù riêng của hoạt động kinh doanh. Cụ thể:

- Không thuộc các nhóm ngành phổ biến trên

- Mang tính chuyên ngành hoặc phục vụ sản xuất nông nghiệp, khoa học

- Hoạt động có tính đặc thù, khó phân loại theo cách thông thường

Ví dụ thực tế:

- Đào đắp, nạo vét kênh mương, ao hồ

- Chăm sóc, phòng trừ sâu bệnh cho cây trồng

- Sơ chế, bảo quản nông sản

- Nghệ thuật biểu diễn dân gian, dịch vụ khoa học công nghệ

Lưu ý khi chọn nhóm ngành nghề:

- Không phải mọi doanh thu đều chịu thuế GTGT, cần xác định rõ phần doanh thu không chịu thuế để loại trừ khi kê khai

- Thuế TNCN trong đa số trường hợp vẫn tính trên toàn bộ doanh thu

- Trường hợp kinh doanh nhiều ngành nghề, cần tách doanh thu theo từng nhóm để áp đúng tỷ lệ thuế

3. Doanh thu tính thuế được xác định như thế nào?

Sau khi chọn đúng ngành nghề, bước tiếp theo là xác định doanh thu tính thuế. Đây là phần rất dễ sai nếu không hiểu đúng bản chất.

3.1. Doanh thu tính thuế là gì?

Doanh thu tính thuế hộ kinh doanh là toàn bộ số tiền phát sinh từ hoạt động kinh doanh trong kỳ tính thuế, bao gồm:

- Tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ, tiền hoa hồng.

- Thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại/thanh toán, hỗ trợ bằng tiền hoặc không bằng tiền.

- Trợ giá, phụ thu, phụ trội, phí thu thêm theo quy định.

- Bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu TNCN).

- Doanh thu khác từ kinh doanh mà hộ được hưởng.

Đặc biệt, doanh thu được tính không phân biệt đã thu tiền hay chưa, miễn là đã phát sinh từ hoạt động kinh doanh.

Các khoản không bao gồm: Không tính tiền thu hộ, phí ủy thác thu (dù có hoa hồng), thưởng không liên quan kinh doanh, doanh thu chuyển nhượng bất động sản/chứng khoán.

3.2. Cách xác định doanh thu theo kỳ kê khai

Thông thường hộ kinh doanh kê khai theo quý:

- Doanh thu quý = tổng doanh thu của 3 tháng

- Lấy từ:

- Sổ ghi chép bán hàng

- Phần mềm bán hàng

- Hoặc theo dõi thu chi thực tế

Ví dụ 2: Doanh thu tính thuế quý I được xác định bằng tổng doanh thu phát sinh trong 3 tháng (tháng 1, 2, 3), dựa trên sổ ghi chép bán hàng hoặc phần mềm quản lý bán hàng của hộ kinh doanh.

- Tháng 1 theo sổ chép tay: 150 triệu

- Tháng 2 theo phần mềm bán hàng: 160 triệu

- Tháng 3 theo phần mềm bán hàng: 180 triệu

→ Doanh thu quý I = 150 + 160 + 180 = 490 triệu

3.3. Một số lưu ý quan trọng

- Doanh thu là tiền đã thu, không phải lợi nhuận

- Không được tự ý bỏ sót doanh thu để giảm thuế

- Nếu kinh doanh nhiều ngành → phải tách doanh thu theo từng ngành

- Có thể cộng doanh thu từ nhiều nguồn (ghi tay + phần mềm) khi kê khai

4. Các lỗi sai thường gặp

4.1. Chọn sai ngành nghề

Chọn sai ngành nghề là việc xác định ngành dựa trên tên gọi kinh doanh thay vì bản chất tạo ra doanh thu, dẫn đến nhầm lẫn giữa bán hàng, dịch vụ và dịch vụ gắn hàng hóa.

Ví dụ:

- Quán cà phê nhưng chọn ngành “dịch vụ”

- Sửa điện thoại có thay linh kiện nhưng vẫn chọn “dịch vụ”

Hậu quả:

- Áp sai tỷ lệ thuế

- Bị truy thu hoặc phải kê khai lại

Hướng dẫn xử lý:

- Xác định lại nguồn thu: từ hàng, từ công hay cả hai

- Nếu đã kê sai → nộp tờ khai bổ sung để điều chỉnh

4.2. Không tách doanh thu khi có nhiều ngành nghề kinh doanh

Đây là lỗi gộp toàn bộ doanh thu vào một ngành duy nhất, trong khi thực tế có nhiều hoạt động kinh doanh với tỷ lệ thuế khác nhau.

Ví dụ:

- Vừa bán mỹ phẩm vừa chăm sóc da nhưng chỉ kê 1 loại

- Vừa bán hàng vừa cho thuê nhưng không tách

Hậu quả: Tính sai số thuế phải nộp

Hướng dẫn xử lý:

- Tách doanh thu theo từng hoạt động

- Áp đúng tỷ lệ thuế tương ứng

4.3. Nhập sai doanh thu kê khai

Là việc ghi nhận doanh thu không đúng với thực tế, có thể do nhầm kỳ kê khai hoặc bỏ sót nguồn thu.

Ví dụ:

- Nhập doanh thu tháng thành doanh thu quý

- Bỏ sót doanh thu từ bán online hoặc tiền mặt

Hậu quả:

- Kê thiếu → bị truy thu, phạt

- Kê thừa → nộp thuế cao hơn thực tế

Hướng dẫn xử lý:

- Tổng hợp doanh thu từ tất cả nguồn: bán tại cửa hàng, chuyển khoản, tiền mặt, online…

- Phân biệt rõ từng trường hợp:

- Bán qua sàn TMĐT có chức năng thanh toán (Shopee, Lazada…) → sàn đã khấu trừ và nộp thuế thay → không cần kê khai lại phần doanh thu này

- Bán online tự chốt đơn không thanh toán qua sàn (Facebook, Zalo…) → vẫn phải kê khai bình thường

- Đối soát kỹ số liệu trước khi nộp tờ khai

- Nếu phát hiện sai → nộp tờ khai bổ sung để điều chỉnh kịp thời

Xem thêm: Hướng dẫn nộp tờ khai thuế bổ sung đơn giản cho hộ kinh doanh đúng cách

4.4. Không phân biệt doanh thu GTGT và TNCN

Đây là lỗi sử dụng cùng một số doanh thu cho cả hai loại thuế mà không tách phần chịu thuế và không chịu thuế GTGT.

Ví dụ: Vừa dạy học (không chịu GTGT) vừa bán tài liệu nhưng không tách

Hậu quả: Tính sai thuế GTGT phải nộp

Hướng dẫn xử lý:

- Doanh thu GTGT: chỉ tính phần chịu thuế

- Doanh thu TNCN: thường tính toàn bộ

- Luôn tách riêng nếu có nhiều nguồn thu

4.5. Không loại trừ doanh thu không chịu thuế GTGT

Là việc đưa toàn bộ doanh thu vào phần chịu thuế GTGT, kể cả những khoản theo quy định không phải chịu thuế.

Ví dụ: Bán thức ăn chăn nuôi nhưng vẫn kê thuế GTGT

Hậu quả: Nộp thuế cao hơn thực tế

Hướng dẫn xử lý:

- Xác định rõ khoản không chịu thuế

- Loại ra khi kê GTGT, nhưng vẫn tính vào TNCN

4.6. Không kê khai khi đã vượt ngưỡng doanh thu

Xảy ra khi hộ kinh doanh đã đạt mức doanh thu phải kê khai thuế nhưng không thực hiện kê khai đúng thời điểm.

Ví dụ: Doanh thu tăng mạnh từ giữa năm nhưng không kê khai bổ sung

Hậu quả: Bị truy thu và xử phạt

Hướng dẫn xử lý:

- Theo dõi doanh thu thường xuyên

- Khi vượt ngưỡng → kê khai từ quý phát sinh

4.7. Không kê khai bổ sung khi phát hiện sai sót

Là việc đã phát hiện sai thông tin trong tờ khai nhưng không thực hiện điều chỉnh lại với cơ quan thuế.

Ví dụ: Nhập nhầm doanh thu nhưng không sửa

Hậu quả: Sai sót kéo dài, tăng rủi ro bị phạt

Hướng dẫn xử lý:

- Nộp tờ khai bổ sung ngay khi phát hiện

- Kiểm tra lại toàn bộ số liệu trước khi nộp lại

Việc hiểu rõ danh mục ngành nghề và tỷ lệ thuế tương ứng sẽ giúp hộ kinh doanh chủ động hơn khi kê khai, tránh sai sót và tiết kiệm thời gian xử lý về sau. Quan trọng nhất là xác định đúng bản chất hoạt động kinh doanh và tách doanh thu hợp lý trong từng trường hợp. Nếu chưa chắc chắn, bạn nên kiểm tra kỹ quy định hoặc tham khảo thêm ý kiến từ cơ quan thuế để đảm bảo áp dụng đúng ngay từ đầu.

Gợi ý cho hộ kinh doanh

Với các hộ kinh doanh bán đa kênh (tại cửa hàng, online, sàn TMĐT…), doanh thu thường phát sinh từ nhiều nguồn khác nhau. Nếu tổng hợp thủ công, bạn rất dễ gặp tình trạng thiếu - sót - nhầm lẫn doanh thu khi kê khai thuế.

Việc sử dụng công cụ hỗ trợ quản lý ngay từ đầu sẽ giúp bạn:

- Xác định đúng ngành nghề theo từng hoạt động kinh doanh

- Tự động tổng hợp và theo dõi doanh thu theo từng kênh

- Phân loại rõ doanh thu cần kê khai và không cần kê khai

- Giảm rủi ro sai sót khi kê khai thuế

Hiện nay, các giải pháp quản lý bán hàng đa kênh như Sapo có thể hỗ trợ bạn đồng bộ dữ liệu từ cửa hàng, online đến sàn TMĐT, giúp theo dõi doanh thu tập trung và chính xác hơn. Nhờ đó, việc kê khai thuế trở nên đơn giản, tiết kiệm thời gian và hạn chế sai sót ngay từ đầu.