Hạch toán thuế thu nhập doanh nghiệp (TNDN) là nghiệp vụ quan trọng giúp doanh nghiệp phản ánh đúng chi phí và nghĩa vụ thuế phải nộp cho Nhà nước. Tuy nhiên, tùy thuộc vào quy mô, loại hình mà doanh nghiệp sẽ áp dụng Thông tư 200 hoặc Thông tư 133, với cách hạch toán có sự khác biệt nhất định.

Trong bài viết dưới đây, cùng Sapo tìm hiểu chi tiết cách hạch toán thuế TNDN bằng tài khoản 821 - Chi phí thuế TNDN theo từng thông tư, giúp bạn dễ dàng áp dụng đúng chuẩn và tránh sai sót trong sổ sách kế toán.

1. Hạch toán thuế TNDN là gì? Hạch toán chi phí thuế theo TT 200 và TT 133 khác như như thế nào?

Hạch toán thuế thu nhập doanh nghiệp (TNDN) là việc ghi nhận và phản ánh số thuế TNDN mà doanh nghiệp phải nộp vào sổ sách kế toán theo đúng chuẩn mực kế toán và quy định của pháp luật.

Hiểu một cách đơn giản, hạch toán thuế TNDN là việc doanh nghiệp ghi lại số thuế TNDN phải nộp vào sổ sách kế toán, để biết rõ lợi nhuận thực còn lại và thực hiện nghĩa vụ nộp thuế với Nhà nước.

Hiện nay có 2 thông tư quy định về hạch toán thuế TNDN, tùy thuộc vào chế độ kế toán mà doanh nghiệp áp dụng:

| Thông tư 200/2014/TT-BTC | Thông tư 133/2016/TT-BTC |

Áp dụng cho mọi doanh nghiệp (lớn, vừa và nhỏ) thuộc mọi lĩnh vực, thành phần kinh tế. Thông tư này có hướng dẫn chi tiết hơn, bao gồm cả TK 8211 - Chi phí thuế TNDN hiện hành và TK 8212 - Chi phí thuế TNDN hoãn lại. | Áp dụng cho doanh nghiệp nhỏ và vừa (DNNVV). Tuy nhiên, DNNVV có thể lựa chọn áp dụng Thông tư 200 nếu muốn, nhưng phải thông báo với cơ quan thuế và thực hiện nhất quán trong năm tài chính. Thông tư 133 chỉ quy định TK 8211 - Chi phí thuế TNDN hiện hành, không bao gồm TK 8212. |

2. Nguyên tắc thực hiện hạch toán thuế TNDN

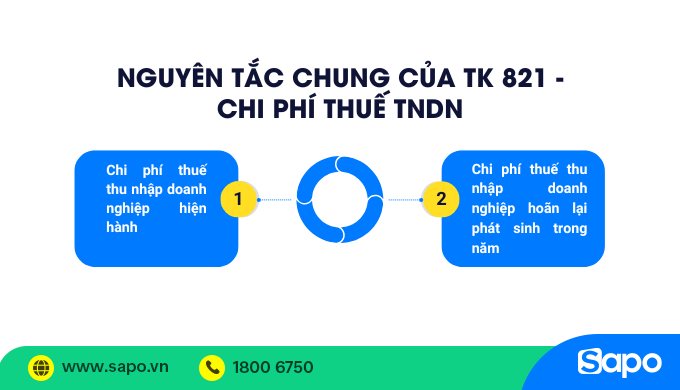

2.1 Nguyên tắc chung của TK 821 - Chi phí Thuế TNDN

Theo nguyên tắc kế toán, tài khoản 821 dùng để hạch toán chi phí thuế thu nhập doanh nghiệp của doanh nghiệp, bao gồm:

- Chi phí thuế thu nhập doanh nghiệp hiện hành: Là số thuế TNDN phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thuế thu nhập doanh nghiệp hiện hành.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm: Là khoản thuế mà doanh nghiệp chưa phải nộp ngay, nhưng sẽ phải nộp trong tương lai. Khoản này hình thành khi doanh nghiệp ghi nhận thêm số thuế hoãn lại phải trả trong năm, hoặc xóa (hoàn nhập) phần giảm thuế đã được ghi nhận ở các năm trước nhưng không còn đủ điều kiện áp dụng.

Ví dụ: Năm 2024, doanh nghiệp ghi nhận tài sản thuế hoãn lại vì có 200 triệu lỗ, dự kiến sẽ bù vào lợi nhuận các năm sau để giảm thuế.

Sang năm 2025, doanh nghiệp chỉ bù được 100 triệu, còn 100 triệu lỗ không được bù nữa. Lúc này, kế toán phải hoàn nhập phần tài sản thuế đã ghi thừa, khiến phát sinh thêm chi phí thuế TNDN hoãn lại trong năm 2025 (100 triệu).

Xem thêm: Cách tính thuế thu nhập doanh nghiệp

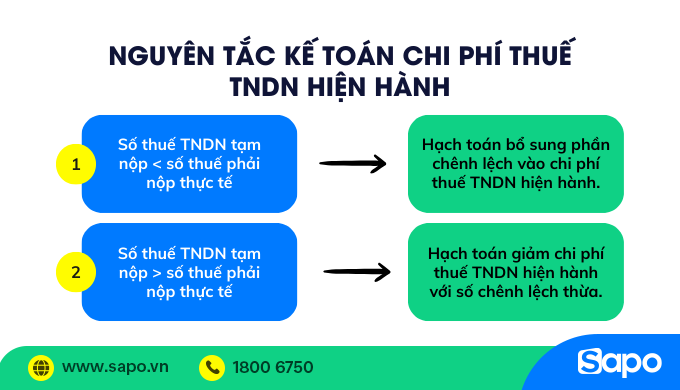

2.2 Nguyên tắc kế toán chi phí thuế TNDN hiện hành (TK 8211)

Theo nguyên tắc kế toán chi phí thuế TNDN hiện hành, doanh nghiệp hạch toán chi phí thuế hàng quý, kế toán căn cứ vào tờ khai thuế TNDN tạm tính để ghi nhận số thuế TNDN tạm phải nộp vào chi phí thuế TNDN hiện hành.

Cuối năm tài chính, khi kế toán tiến hành lập tờ khai quyết toán thuế TNDN:

- Nếu số thuế TNDN tạm nộp < số thuế phải nộp thực tế → Kế toán hạch toán bổ sung phần chênh lệch vào chi phí thuế TNDN hiện hành.

- Nếu số thuế TNDN tạm nộp > số thuế phải nộp thực tế → Kế toán hạch toán giảm chi phí thuế TNDN hiện hành với số chênh lệch thừa.

Trong trường hợp phát hiện sai sót liên quan đến số thuế TNDN:

- Đối với sai sót không trọng yếu liên quan đến số thuế TNDN phải nộp của các năm trước → Kế toán được hạch toán điều chỉnh tăng hoặc giảm trực tiếp vào chi phí thuế TNDN hiện hành của năm phát hiện sai sót.

- Trường hợp sai sót trọng yếu → Kế toán phải thực hiện điều chỉnh hồi tố (điều chỉnh ngược về các năm trước để báo cáo tài chính phản ánh đúng số liệu ngay từ đầu) theo quy định của Chuẩn mực kế toán số 29 - Thay đổi chính sách kế toán, ước tính kế toán và các sai sót.

Cuối kỳ, khi lập Báo cáo tài chính, toàn bộ chi phí thuế TNDN hiện hành phát sinh sẽ được kết chuyển vào TK 911 - Xác định kết quả kinh doanh để tính ra lợi nhuận sau thuế trong kỳ.

2.3 Nguyên tắc hạch toán chi phí thuế TNDN hoãn lại (TK 8212)

Khi lập Báo cáo tài chính, kế toán cần xác định chi phí thuế thu nhập doanh nghiệp (TNDN) hoãn lại theo đúng quy định của Chuẩn mực kế toán “Thuế thu nhập doanh nghiệp”.

- Kế toán không hạch toán vào TK 8212 các khoản tài sản thuế TNDN hoãn lại hoặc thuế TNDN hoãn lại phải trả nếu các khoản này phát sinh từ những giao dịch được ghi nhận trực tiếp vào vốn chủ sở hữu (ví dụ: chênh lệch đánh giá lại tài sản, chênh lệch tỷ giá khi góp vốn).

- Cuối kỳ kế toán: Kế toán phải xác định số chênh lệch giữa phát sinh Nợ và phát sinh Có của TK 8212 và kết chuyển toàn bộ sang TK 911 - “Xác định kết quả kinh doanh” để tính lợi nhuận sau thuế TNDN trong kỳ.

3. Kết cấu và nội dung phản ánh TK 821

Như vậy, tài khoản 821 được sử dụng để phản ánh toàn bộ chi phí thuế TNDN của doanh nghiệp trong kỳ. Để hiểu rõ cách hạch toán, bạn cần nắm được kết cấu chi tiết của TK 821 - tức là bên Nợ và bên Có sẽ ghi nhận những nghiệp vụ nào. Sapo đã thống kê chi tiết cho bạn trong bảng dưới đây:

Bên Nợ | Bên Có |

|

|

4. Cách hạch toán chi phí thuế TNDN chuẩn quy định

4.1 Cách hạch toán thuế TNDN hiện hành

Kế toán thực hiện bút toán thuế TNDN như sau:

Thời điểm/Trường hợp | Bút toán Nợ | Bút toán Có | Ghi chú |

Hàng quý - xác định thuế TNDN tạm phải nộp | TK 8211 - Chi phí thuế TNDN hiện hành | TK 3334 - Thuế TNDN | Ghi nhận chi phí thuế TNDN tạm tính trong kỳ |

Khi nộp thuế TNDN vào NSNN | TK 3334 - Thuế TNDN | TK 111, 112,… | Thanh toán thuế TNDN |

Cuối năm - số thuế thực tế > số tạm nộp | TK 8211 - Chi phí thuế TNDN hiện hành | TK 3334 - Thuế TNDN | Ghi tăng chi phí thuế TNDN thực tế phát sinh |

Cuối năm - số thuế thực tế < số tạm nộp | TK 3334 - Thuế TNDN | TK 8211 - Chi phí thuế TNDN hiện hành | Ghi giảm chi phí thuế TNDN |

Phát hiện sai sót không trọng yếu - tăng chi phí thuế các năm trước | TK 8211 - Chi phí thuế TNDN hiện hành | TK 3334 - Thuế TNDN | Điều chỉnh tăng chi phí thuế TNDN của năm hiện tại |

Phát hiện sai sót không trọng yếu - giảm chi phí thuế các năm trước | TK 3334 - Thuế TNDN | TK 8211 - Chi phí thuế TNDN hiện hành | Điều chỉnh giảm chi phí thuế TNDN của năm hiện tại |

Cuối kỳ - TK 8211 Nợ > Có | TK 911 - Xác định kết quả kinh doanh | TK 8211 - Chi phí thuế TNDN hiện hành | Kết chuyển phần chi phí thuế còn dư vào kết quả kinh doanh |

Cuối kỳ - TK 8211 Nợ < Có | TK 8211 - Chi phí thuế TNDN hiện hành | TK 911 - Xác định kết quả kinh doanh | Kết chuyển phần chi phí thuế còn thừa ra TK 911 |

4.2 Hướng dẫn hạch toán thuế thu nhập doanh nghiệp hoãn lại

Trường hợp | Bút toán Nợ | Bút toán Có | Ghi chú |

Chi phí thuế TNDN hoãn lại phát sinh trong năm từ thuế TNDN hoãn lại phải trả | TK 8212 - Chi phí thuế TNDN hoãn lại | TK 347 - Thuế TNDN hoãn lại phải trả | Ghi nhận chi phí thuế hoãn lại phát sinh trong kỳ |

Chi phí thuế TNDN hoãn lại phát sinh từ việc hoàn nhập tài sản thuế TNDN hoãn lại đã ghi nhận từ các năm trước | TK 8212 - Chi phí thuế TNDN hoãn lại | TK 243 - Tài sản thuế TNDN hoãn lại | Ghi nhận chi phí thuế hoãn lại phát sinh từ hoàn nhập tài sản thuế hoãn lại cũ |

Ghi giảm chi phí khi tài sản thuế TNDN phát sinh > tài sản thuế được hoàn nhập | TK 243 - Tài sản thuế TNDN hoãn lại | TK 8212 - Chi phí thuế TNDN hoãn lại | Giảm chi phí thuế do hoàn nhập ít hơn phát sinh |

Ghi giảm chi phí khi thuế TNDN hoãn lại phải trả được hoàn nhập > thuế hoãn lại phải trả phát sinh | TK 347 - Thuế TNDN hoãn lại phải trả | TK 8212 - Chi phí thuế TNDN hoãn lại | Giảm chi phí thuế do hoàn nhập nhiều hơn phát sinh |

Cuối kỳ - TK 8212 Nợ > Có | TK 911 - Xác định kết quả kinh doanh | TK 8212 - Chi phí thuế TNDN hoãn lại | Kết chuyển chi phí thuế còn dư sang kết quả kinh doanh |

Cuối kỳ - TK 8212 Nợ < Có | TK 8212 - Chi phí thuế TNDN hoãn lại | TK 911 - Xác định kết quả kinh doanh | Kết chuyển chi phí thuế còn thừa sang kết quả kinh doanh |

5. Một số câu hỏi thường gặp về hạch toán thuế TNDN

Câu 1: Đối tượng phải thực hiện hạch toán thuế TNDN là những ai?

Đối tượng áp dụng hạch toán thuế TNDN là các doanh nghiệp, tổ chức sản xuất, kinh doanh hàng hóa/ dịch vụ có thu nhập chịu thuế thì phải có nghĩa vụ hạch toán và nộp thuế TNDN, bao gồm:

- Doanh nghiệp được thành lập trong nước theo pháp luật Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú hoặc không thường trú tại Việt Nam.

- Các cơ sở của doanh nghiệp nước ngoài thường trú tại Việt Nam.

- Các tổ chức hành chính sự nghiệp, hợp tác xã.

- Các tổ chức khác.

Câu 2: Thời hạn thực hiện hạch toán chi phí thuế TNDN là khi nào?

Hạch toán thuế TNDN phải được thực hiện trước khi quyết toán thuế TNDN. Theo đó, hạn chót để quyết toán thuế TNDN cũng là hạn chót doanh nghiệp thực hiện hạch toán thuế.

Thời hạn quyết toán thuế TNDN chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

Nếu thời hạn quyết toán thuế năm rơi vào ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế và thời hạn nộp tiền thuế được tính dời sang ngày làm việc tiếp theo.

VD: Doanh nghiệp A có năm tài chính kết thúc ngày 31/12/2025.

Thời hạn nộp hồ sơ quyết toán thuế TNDN chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính → tức là ngày 31/3/2026.

Câu 3: Thời hạn nộp thuế thu nhập doanh nghiệp là bao giờ?

Thời hạn nộp tiền thuế thu nhập doanh nghiệp cũng là thời hạn nộp hồ sơ khai quyết toán thuế TNDN, chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

Ngoài ra, doanh nghiệp phải tạm nộp thuế TNDN hàng quý hoặc hàng tháng (nếu doanh nghiệp kê khai theo tháng). Hạn nộp: chậm nhất ngày thứ 30 kể từ ngày kết thúc quý hoặc tháng.

Trên đây là toàn bộ hướng dẫn chi tiết về cách hạch toán thuế thu nhập doanh nghiệp. Trang bị cho mình cách hạch toán theo TK 821 - Chi phí thuế TNDN chuẩn xác cũng như áp dụng đúng theo Thông tư 200, Thông tư 133 sẽ giúp doanh nghiệp sẽ dễ dàng quản lý thuế, tránh sai sót và thực hiện nghĩa vụ với Nhà nước đúng hạn.

Đặc biệt, việc thực hiện đầy đủ các bút toán hiện hành và hoãn lại, cùng với việc kết chuyển cuối kỳ, giúp doanh nghiệp theo dõi lợi nhuận thực tế và tối ưu hóa chi phí thuế trong từng kỳ tài chính.

Theo dõi Sapo để cập nhật thêm các hướng dẫn, mẹo kế toán và quy định mới nhất về thuế, giúp doanh nghiệp vận hành hiệu quả nhé!