Trong quá trình vay kinh doanh không ít khách hàng thắc mắc có được vay kinh doanh 2 ngân hàng không? Cùng Sapo tìm hiểu câu trả lời cụ thể qua bài viết dưới đây:

1. Có được vay kinh doanh 2 ngân hàng không?

Khách hàng có thể vay kinh doanh tại 2 ngân hàng khác nhau hoặc nhiều ngân hàng khác nhau. Việc cấp hạn mức vay vốn này phụ thuộc vào điểm tín dụng và khả năng trả nợ của khách hàng.

Tham khảo kỹ tại ngân hàng để chắc chắn bạn có được vay tại 2 ngân hàng hay không

2. Điều kiện để vay kinh doanh 2 ngân hàng

Khi đang vay kinh doanh tại ngân hàng A, bạn có thể đăng ký vay tiếp tại ngân hàng B nếu đáp ứng đủ các điều kiện sau đây.

2.1. Khách hàng có đủ khả năng thanh toán nợ

Đây là điều kiện tiên quyết với mọi khách hàng. Khách hàng cần đảm bảo Tổng số tiền phải trả dưới 40% tổng thu nhập.

Ví dụ: Thu nhập hàng tháng của bạn là 10 triệu đồng đã được chứng minh với ngân hàng. Bạn có thể vay thêm nếu tổng số tiền trả được hàng tháng ở tất cả các tổ chức tín dụng là dưới 10.000.000*40% = 4.000.000/tháng.

Có nghĩa là, nếu bạn đang có khoản vay tại ngân hàng A với số tiền phải trả hàng tháng là 2 triệu thì bạn chỉ có thể vay ở ngân hàng B nếu số tiền trả hàng tháng không vượt quá 2 triệu.

2.2. Không có nợ xấu

Hầu hết ngân hàng không cho vay nếu khách hàng có nợ xấu được ghi nhận trên CIC. Vì vậy, hãy chắc chắn bạn đã trả hết các khoản vay tín dụng trước đây và không có nợ xấu ở thời điểm hiện tại.

3. Hướng dẫn vay kinh doanh 2 ngân hàng

3.1. Thủ tục

Về cơ bản, các thủ tục vay kinh doanh 2 ngân hàng đều giống với thủ tục vay kinh doanh 1 ngân hàng. Thủ tục đều vô cùng đơn giản để khách hàng dễ dàng thực hiện. Những hồ sơ cần chuẩn bị bao gồm:

- Hồ sơ nhân thân:

- Sổ hộ khẩu

- CMND, căn cước công dân hoặc Hộ chiếu

- Giấy chứng minh tình trạng hôn nhân

- Hồ sơ chứng minh thu nhập:

- Hợp đồng lao động

- Sao kê bảng lương qua ngân hàng, hoặc giấy xác nhận lương của công ty

Thông thường nếu hồ sơ vay kinh doanh ngân hàng đầu tiên của bạn được duyệt thì hồ sơ này cũng phù hợp với ngân hàng thứ 2. Tuy nhiên, cũng tùy thuộc vào mỗi ngân hàng khác nhau có thể sẽ có những yêu cầu khác nhau.

3.2. Quy trình vay kinh doanh

Quy trình tại các ngân hàng bao gồm các bước như sau:

- Bước 1: Tiếp nhận hồ sơ vay kinh doanh . Khách hàng gửi hồ sơ vay kinh doanh cho ngân hàng thứ 2. Phía ngân hàng tiếp nhận hồ sơ, tư vấn gói dịch vụ phù hợp nhất và phổ biến những yêu cầu của ngân hàng.

- Bước 2: Thẩm định hồ sơ xin vay. Khi hồ sơ của khách hàng đã được xác nhận đầy đủ giấy tờ cần thiết, phía ngân hàng sẽ tiến hành thẩm định lại để xác minh độ trung thực của tờ khai.

- Bước 3: Phê duyệt hồ sơ. Nếu các thông tin đã được xác minh đạt yêu cầu, hồ sơ của khách hàng sẽ được trình lên ban Giám đốc để phê duyệt quyết định cho vay trong thời gian từ 1 đến 3 ngày. Trường hợp có lỗi hoặc sai sót gì, hồ sơ sẽ bị trả lại để chỉnh sửa và hoàn thiện lại.

- Bước 4: Ký hợp đồng và giải ngân. Trường hợp hồ sơ được phê duyệt, khách hàng sẽ được hẹn đến ký hợp đồng và tiến hành giải ngân.

Khách hàng nhận tiền trực tiếp tại quầy giao dịch ngân hàng hoặc qua chuyển khoản

Trên đây là hình thức cho vay trực tiếp tại ngân hàng được sử dụng phổ biến ở hầu hết các giao dịch. Ngoài ra, khách hàng cũng có thể vay kinh doanh online theo các bước:

- Bước 1: Điền thông tin người vay. Khách hàng cần điền đầy đủ thông tin trên biểu mẫu đăng ký online.

- Bước 2: Tiếp nhận và xác minh hồ sơ online. Nhân viên ngân hàng tiếp nhận hồ sơ online của khách hàng và tiến hành xác nhận thông tin.

- Bước 3: Xử lý hồ sơ và giải ngân. Khi hồ sơ của bạn đã được xác minh đạt yêu cầu, bạn chỉ cần chờ ngân hàng giải ngân. Tiền sẽ được chuyển vào tài khoản ngân hàng của bạn trong thời gian nhanh nhất.

4. Có nên vay kinh doanh 2 ngân hàng không?

Việc vay kinh doanh 2 ngân hàng mang lại một số ưu nhược điểm, hãy cân nhắc thật kỹ lưỡng.

- Ưu điểm

- Bổ sung nguồn vốn vay kịp thời cho các khoản tiêu dùng gấp

- Vay an toàn, minh bạch bởi tổ chức cho vay là ngân hàng uy tín

- Là giải pháp vay hữu hiệu khi không có tài sản tín chấp (tài sản đảm bảo)

Cân nhắc kỹ lưỡng để không bị quá hạn thanh toán hoặc mắc nợ xấu

- Nhược điểm

- Nhiều khoản vay sẽ khiến bạn khó khăn trong việc trả nợ, gây áp lực lớn đến nguồn thu nhập của chính mình

- Việc quản lý tài chính phải sát sao và chi tiết để không trễ hạn thanh toán

Để tránh tối đa những rủi ro, khách hàng chỉ nên vay 2 ngân hàng trong trường hợp khẩn cấp, bắt buộc phải vay. Đồng thời có kế hoạch trả nợ cụ thể, nhanh chóng để giảm bớt gánh nặng cho bản thân.

Trái lại, nếu khách hàng đang có nhiều khoản nợ trong khi nguồn thu nhập không ổn định thì việc vay kinh doanh 2 ngân hàng là điều không nên làm. Thay vào đó, khách hàng nên vay tại 1 ngân hàng và tiến hành tăng hạn mức vay kinh doanh .

Hy vọng bài viết đã cung cấp cho quý khách hàng thêm góc nhìn về việc vay vốn kinh doanh tại nhiều tổ chức tín dụng khác nhau.

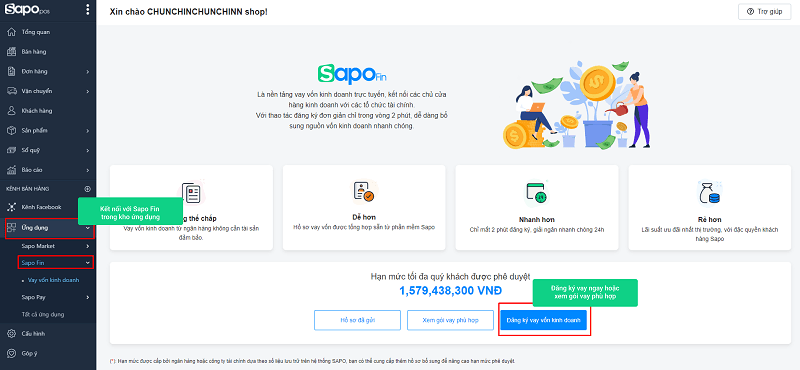

Hiện nay, SAPO hợp tác với các ngân hàng, tổ chức tài chính uy tín cung cấp cho khách hàng sử dụng phần mềm SAPO nhiều gói vay ưu đãi, vui lòng gửi yêu cầu tư vấn để được hỗ trợ nhanh nhất.